צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

העלויות העקיפות עשויות לפגוע באטרקטיביות של תעודות הסל הזרות

השוואה בין דמי הניהול שגובה בלאקרוק על תעודות על מדדי חו"ל לעומת חברות התעודות הישראליות מגלה כי לדמי הניהול על תעודות חו"ל מצטרפות עלויות נוספות ללקוח מצד הבנק שפוגעות באטרקטיביות שלהן

בשבוע שעבר חשף "כלכליסט" כי חברת ניהול הנכסים הגדולה בעולם בלאקרוק רוצה להיכנס לשוק הישראלי הקטן, וכי בכוונתה לפתוח סניף מקומי לקראת אישור חקיקת שיווק קרנות נאמנות זרות לקהל הרחב בישראל. "כלכליסט" בדק האם בלאקרוק צפויה להביא עמה בשורה לשוק המקומי, האם תיווצר תחרות בריאה ומי יהיה הנהנה העיקרי ממהלך צפוי זה.

קראו עוד בכלכליסט

קרן בלאקרוק מחזיקה באחת מחברות ה־ETF (קרן מחקה הדומה במהותה לתעודת סל) הגדולות בעולם - Ishares. רשות ני"ע המקדמת את מהלך כניסת הקרנות הזרות, מקווה כי כניסתה של בלאקרוק תגדיל את התחרות בשוק תעודות הסל העוקבות אחר מדדים בחו"ל. כיום שולטות ארבע חברות תעודות סל מקומיות על השוק הזה לבדן. בועז נגר, יו"ר איגוד תעודות הסל ויו"ר קסם, חברת תעודות הסל הגדולה בישראל, התראיין בשבוע שעבר ל"כלכליסט" וטען כי כניסת בלאקרוק לישראל תחסל את תעשיית תעודות הסל המקומית בגלל המותג החזק שלה.

בלאקרוק צפויה להיכנס לשוק המקומי תחת תקן רגולטורי אירופי (היא יכולה לבחור, לפי החוק, בין התקן האירופי לתקן האמריקאי), דבר שיאפשר לה לשווק בארץ את אותן התעודות המשווקות על ידיה בבורסת לונדון. "כלכליסט" השווה את דמי הניהול שגובה Ishares בתעודות הבולטות הנסחרות בלונדון אל מול שתי חברות תעודות סל גדולות בארץ - קסם ופסגות.

האותיות הקטנות משלימות פערים בדיבידנד

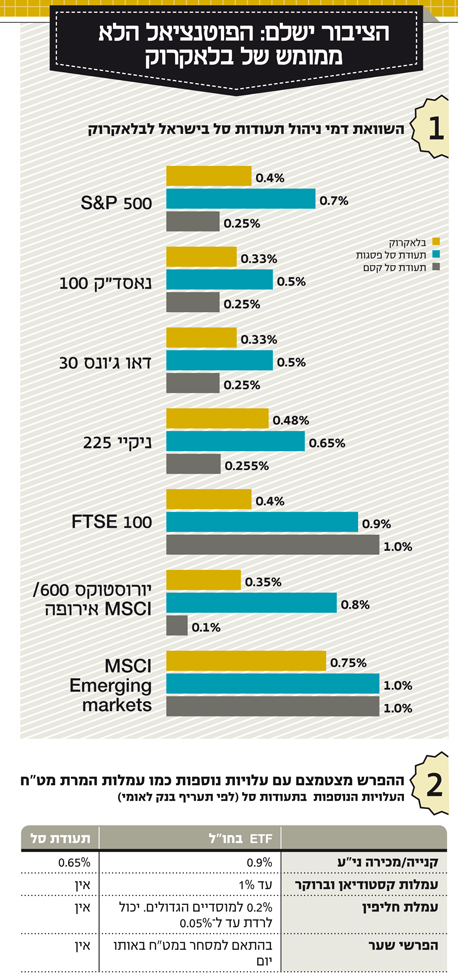

מהשוואה בין תעודות סל על המדדים הפופולריים יותר דוגמת S&P 500, נאסד"ק, דאו ג'ונס ויורוסטוקס 600, עולה כי דווקא חברות תעודות הסל המקומיות מציעות דמי ניהול אטרקטיביים יותר לכאורה. כך, למשל, על מדד S&P 500 מציעה קסם דמי ניהול של 0.25%, ואילו פסגות מציעה דמי ניהול של 0.7%. בלאקרוק מצדה מחזיקה בשתי תעודות סל על המדד - שאחת גובה דמי ניהול של 0.15% בלבד, והאחרת 0.4%. מה ההבדל בין התעודות ומי מהן תשווק בישראל?

בתעודה הזולה יותר מרווח הציטוט שיכולים לספק עושי השוק ללקוח רחב יותר באופן משמעותי מבתעודה היקרה. התעודה הזולה יותר מתאימה לסוחרים לטווח ארוך (בעיקר גופים מוסדיים) שמתכננים לקנות את התעודה ולהחזיק בה למשך יותר משנה.

כך העלות החד־פעמית של מרווח הציטוט בעת הרכישה והמכירה הופכת לזניחה לעומת היתרון שבדמי הניהול הנמוכים. לעומת זאת, משקיעים "רגילים" ובעיקר המשקיע הישראלי בעל מח"מ ההשקעה הקצר שנוהג למכור ולקנות תעודות סל כמה פעמים בשנה, אמור להעדיף את התעודה היקרה יותר על רקע העלויות הגבוהות בעת הרכישה והמכירה. כלומר, בפועל דמי הניהול שמציעה היום קסם על מדד S&P 500 הם נמוכים יותר.

עם זאת, פסגות אמנם מציעה דמי ניהול גבוהים יותר של 0.7% לעומת קסם (0.25%), אך בתעודות סל דמי הניהול אינם חזות הכל. פסגות, להבדיל מקסם, מחלקת למשקיעים את כל הדיבידנד שהיא מקבלת מהמניות שתחת המדד, ואילו קסם מחלקת דיבידנד נטו (בניכוי מס שהיא לא תמיד סופגת).

מבדיקת מדדים מתוחכמים מעט יותר, עולה כי בלאקרוק מקבלת חזרה את היתרון. בתעודה העוקבת אחר מדד ניקיי היפני מציעה בלאקרוק דמי ניהול של 0.48% לעומת 0.55% בקסם ו־0.65% בפסגות (עם חלוקת דיבידנד ברוטו להבדיל מקסם שמחלקת נטו). בלאקרוק גם מציעה דמי ניהול נמוכים יותר על מדד פוטסי האנגלי, מדד MSCI WORLD (המדד העולמי) ומדד השווקים המתעוררים וכן דמי ניהול נמוכים יותר על מדדי סין וברזיל.

הפיתוי של הבנק לקרנות זרות

אך כאמור, דמי ניהול בתעודות סל אינן חזות הכל. כל לקוח שמתלבט בין רכישת תעודת סל ישראלית לזרה חייב לבדוק פרמטרים נוספים. כך, למשל, לפי התעריפון הרשמי של בנק לאומי, עמלות הקנייה והמכירה של ETF בחו"ל ובישראל הן שונות - בישראל לפי התעריפון העמלה יכולה להגיע ל־0.65%, ואילו בחו"ל ל־0.9%. כמובן שהבנקים מעניקים הנחות על התעריפון, אך בפועל עמלות הקנייה והמכירה על תעודות חו"ל הן גבוהות יותר, מה שמוסיף עלות חד־פעמית גבוהה בעת רכישה ומכירה של התעודה. עלויות חד־פעמיות אלה גבוהות מאלו שקיימות על התעודה המקומית.

עמלת הקנייה והמכירה הגבוהה יותר עשויה לשמש תמריץ ליועץ בבנק להעדיף את התעודה הזרה על זו המקומית, כיוון שהיא יותר רווחית לבנק. ברשות ני"ע מקדמים בימים אלו תיקון חקיקה שיחול על תעודות סל בישראל ואמור לתקן עיוות זה. התיקון יבטל את היכולת לגבות עמלת קנייה ומכירה מהלקוח על התעודות מצד הבנק, ובמקום זאת תינתן זכות לבנק לגבות עמלת הפצה מחברות תעודות הסל. ורק נותרה השאלה האם הרשות תוכל ליישם מודל דומה על תעודות הסל הזרות שייכנסו לארץ.

עלות עקיפה נוספת על הלקוח בעת רכישת תעודה זרה נוגעת לעמלות קסטודיאן (דמי משמרת) שהבנק גובה על החזקת ניירות ערך זרים. עמלה זו יכולה להגיע ל־1% בשנה ולא קיימת בניירות ערך ישראליים. בנוסף, הבנק גם יגבה מהלקוח עמלת שער חליפין בעת רכישת התעודה הזרה לצורך המרת מטבע השקל במטבע שבו נסחרת התעודה שיכולה להגיע לפי תעריפון בנק לאומי ל־0.2%. הבנק אף מספק ציטוטים לשער החליפין, ולפי הערכות, הפרשי השער שהוא מציע ללקוחות הבנק יכולים להגיע עד ל־2% על חשבון הלקוח.

בעת רכישת תעודת סל זרה, הלקוח חשוף לתנודות בשער המטבע שבו הוא רוכש את התעודה - למשל ליורו ולדולר. תעודות הסל המקומיות מציעות היום פתרון לחשיפה הזו בדמות תעודות סל מנוטרלות מטבע, אך אלו גובות דמי ניהול גבוהים משמעותית מהתעודות הרגילות.

גם אם על פניו נראה שכניסת גוף כמו בלאקרוק לישראל תביא להגדלת התחרות ולהורדת דמי ניהול, העלויות העקיפות של רכישת התעודה לא בהכרח יביאו לכך. למעשה, הפערים בין עלויות הקנייה והמכירה, עמלות המרת המט"ח ודמי המשמרת על תעודות חו"ל אף עלולים לייצר תמריץ חד לבנקים להמליץ ללקוחות דווקא על התעודות הזרות הגם שהן לא באמת זולות יותר ללקוחות.

תגובה אחת לכתיבת תגובה