צילום: יובל חן

צילום: יובל חן

מפרקים את הפירמידות

לפרק? אלוביץ' יעדיף למחוק את בי־קום מתל אביב

בעל השליטה ביורוקום החל לפעול להמרת החוב לאג"ח ולבנקים בארץ באמצעות גיוס חוב בארה"ב. החברה־האם של בזק תיסחר בנאסד"ק בלבד

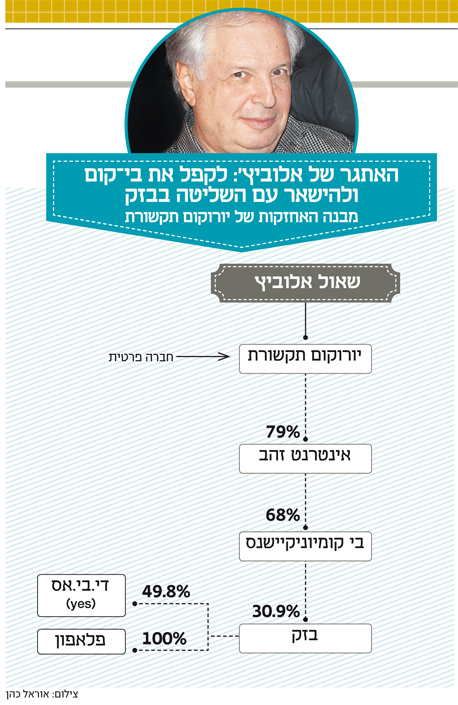

פירמידת התקשורת של שאול אלוביץ' בנויה מלא פחות מחמש קומות, החל ביורוקום תקשורת הפרטית, דרך אינטרנט זהב, בי קומיוניקיישנס(בי־קום) ובזק הציבוריות וכלה בפלאפון ודי.בי.אס (yes) הפרטיות. העובדה שאלוביץ' שולט בבזק אף שהוא מחזיק בה בשרשור רק 16.6%, מעידה יותר מכל על המבנה הבעייתי של הקבוצה. למרות המבנה הפירמידאלי התלול, אלוביץ' לא יתקשה להוביל מהלכים שיאפשרו לו לעמוד בדרישות של חוק הריכוזיות.

ללכת עם, להרגיש בלי

ניתוח מבנה האחזקות של אלוביץ' מלמד על קיומן של שלוש שכבות. בראש עומדת אינטרנט זהב, מתחתיה בי־קום ובשכבה השלישית בזק. לקבוצת יורוקום היתה יכולה להיות שכבה רביעית, אולם החברות־הבנות, חברת הלוויין די.בי.אס (49.8%) ופלאפון (100%), מצליחות לחמוק מתחולת חוק הריכוזיות, זאת אף על פי שהנפיקו אג"ח. האג"ח של די.בי.אס ופלאפון לא נסחרות בבורסה אלא ב"רצף מוסדיים". עובדה זאת מחריגה אותן מקבוצת החברות המדווחות, ובהתאם, על פי חוק הריכוזיות, הן אינן נחשבות לשכבה.

ההחלטה לאפשר לחברות פרטיות שהנפיקו אג"ח הנסחרות ברצף מוסדיים לחמוק מתחולת חוק הריכוזיות תמוהה. המחוקק עושה איפה ואיפה בין אג"ח רגילות המוחזקות על ידי הציבור לבין אג"ח פרטיות המוחזקות על ידי הגופים המוסדיים המנהלים את החיסכון של הציבור. כך או אחרת, החברות־הבנות של בזק נותרות מחוץ לתמונה ואין צורך "לקפל" אותן.

כפי הנראה, הישועה של אלוביץ' בהתמודדות עם חוק הריכוזיות המאפשר קיומן של שתי שכבות בלבד, תגיע באמצעות החברה־האם (30.9%) של בזק, בי־קום, שטיפול בה מסתמן כמהלך המתבקש. לפני כשבוע השלימה בי־קום גיוס של 800 מיליון דולר באמצעות הנפקת אג"ח פרטיות שנמכרו בארה"ב למשקיעים מוסדיים. תמורת הגיוס תשמש לפירעון החוב הבנקאי של בי־קום ולביצוע פירעון מוקדם של אג"ח סדרה א'.

החלפת החוב הסחיר (סדרה א') באג"ח הנסחרות בארה"ב וברצף מוסדיים בתל אביב עדיין משאירה את בי־קום עם אג"ח סדרה ב'. אולם לפי לוח הסילוקין שלה, היא צפויה להגיע לפירעון סופי במרץ 2019, חצי שנה לפני המועד האחרון להשטחת הקומה השלישית בפירמידה. אחרי מחיקת האג"ח הציבוריות, הצעד הבא של בי־קום יהיה לטפל במניות החברה שנסחרות בבורסה בתל אביב. האפשרות הראשונה שעומדת בפני אלוביץ' היא לרכוש את אחזקות הציבור, מהלך שיעלה לו 511 מיליון שקל, לפי המחיר הנוכחי של המניה בשוק. אבל כפי הנראה, אלוביץ' יבחר בדרך זולה יותר וקרוב לוודאי שגם הפשוטה יותר.

בי קומיוניקיישנס היא חברה דואלית, שבנוסף לכך שמניותיה נסחרות בתל אביב, הן נסחרות גם בנאסד"ק. משכך, עומדת בפני אלוביץ' האפשרות למחוק את בי־קום מהמסחר בתל אביב, באופן שמניותיה ייסחרו רק בנאסד"ק. אם איל וולדמן מחק את מלאנוקס בגלל הרגולציה שלא אפשרה לו לכהן כמנכ"ל וכיו"ר במקביל, אלוביץ' ימחק את בי־קום מהמסחר בבורסה בגלל חוק הריכוזיות. ספק אם אלו חדשות שיערבו לאוזני בית ההשקעות אלטשולר שחם, המחזיק ב־9.6% מהון המניות של בי־קום.

חשש מאובדן שליטה

חוק הריכוזיות מעניק לבעלי השליטה ארכה של שש שנים כדי "לקפל" את השכבה השלישית בפירמידה שלהם. אולם בקבוצת יורוקום עלה חשש שהשליטה בבזק תאבד הרבה יותר מוקדם מכך. הרקע לכך נובע מסעיף בחוק שמתייחס להרכב הדירקטוריון בחברות שנמצאות בשכבה השלישית ואילך. על פי חוק הריכוזיות, בתוך שישה חודשים מיום פרסום החוק, משמע החל מ־11 ביוני 2014, רוב חברי הדירקטוריון יהיו דירקטורים בלתי תלויים. בנוסף, מספר הדירקטורים החיצוניים המזערי נדרש להיות מחצית ממספר חברי הדירקטוריון, לאחר שהופחת ממנו אחד, בעיגול כלפי מעלה.

המשמעות היא שבחברה כמו בזק, שבדירקטוריון שלה יושבים גם שני דירקטורים נבחרים מקרב העובדים, לבעל השליטה אין רוב בדירקטוריון. החשש הוא שרואי החשבון של החברה יפרשו זאת כאיבוד שליטה חשבונאי.

עם זאת, נראה שהחשש כאמור מוגזם. בדיון שנערך בתחילת החודש ב"פורום שווי הוגן" של המרכז הבינתחומי הרצליה, התייחס המשנה ליועץ המשפטי לממשלה, אבי ליכט, לסוגיה והרגיע את הרוחות באומרו שאין כל כוונה לגרום לאיבודי שליטה בטווח הקרוב. "אני מודע לחשש שאתם מציגים לגבי איבוד שליטה, אך אני חושב שהוא מוגזם", אמר ליכט וציין שהנושא צפוי להיפתר: "פנו אלינו חברות ואמרנו להן שאנחנו נטפל בבעיה על ידי החרגה של חברות אלו".

מלבד זאת, המקרה של בזק ייחודי, באופן שעשוי להקנות לה הקלות, וזאת משני טעמים: ראשית, בי־קום קיבלה היתר שליטה בבזק והערכה היא שדי בנייר המשפטי הזה כדי לבצר ולהבטיח לה את השליטה בבזק גם ללא רוב בדירקטוריון. שנית, לבי־קום יש זכות וטו במינוי שני הדירקטורים מקרב העובדים, עובדה שמצביעה על מידה מסוימת של שליטה ביחס אליהם.

3 תגובות לכתיבת תגובה