צילום: בועז אופנהיים

צילום: בועז אופנהיים

פירמידה שהיא בעצם חנות

מגדל השלדים של ירון ייני נראה מסובך במבט ראשון. אך הפתרון פשוט, כל מה שצריך זה קונים

עם כניסתו לתוקף של חוק הריכוזיות המגביל את הפירמידות בשוק ההון, נקלעו להגדרה כמה "אשמים" לא צפויים. דוגמה לכך היא חברות האחזקה אסיה פיתוח ושרשרת החברות/שלדים בורסאיים אשר אסף איש העסקים ירון ייני עם שותפיו. במבט ראשון מדובר לכאורה באחת הפירמידות הגבוהות והסבוכות בבורסה בתל אביב, אך בחינה מעמיקה יותר מגלה שהפתרון פשוט למדי.

קראו עוד בכלכליסט

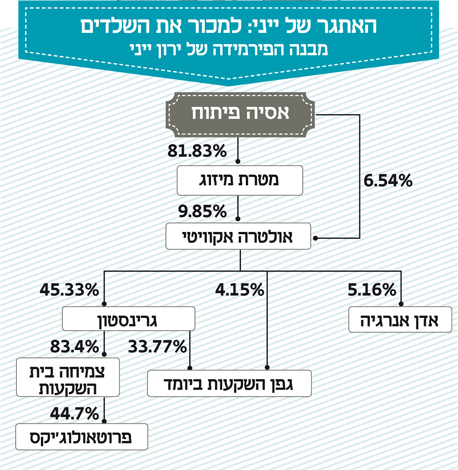

הקושי העיקרי בפירמידה שבשליטת ייני הוא בשרטוטה. בראש הפירמידה ניצבים בכלל שני שמות שונים, אילון ברוך ודני מור המחזיקים יחד ב־57.8% מאסיה פיתוח. אסיה פיתוח בתורה מחזיקה במטרת מיזוג בשיעור של 81.8%. כאן נכנסת השכבה השלישית — אולטרה אקוויטי. מטרת מיזוג מחזיקה ב־9.85% מאולטרה אקוויטי, ואסיה פיתוח מחזיקה גם היא ישירות ב־6.5% מאולטרה אקוויטי. בנוסף מחזיקים באולטרה אקוויטי כמה גורמים נוספים הפועלים יחדיו, בהם ייני עצמו, מור וברוך. כך יוצא שיחדיו מחזיקה הקבוצה בכ־29.8% מאולטרה אקוויטי, מה שמקנה להם שליטה בפועל בחברה. ייני עצמו אף מכהן כיו"ר החברה. הסיפור כמובן לא מסתיים בקומה השלישית.

אולטרה אקוויטי שולטת בגרינסטון עם אחזקה של 47%. גרינסטון היא החברה הגדולה בכל הקבוצה, הנסחרת בשווי של כמעט 30 מיליון שקל. גרינסטון בתורה שולטת בגפן השקעות, הפועלת בתחום חממות ביומד (33.8% מחזיקה גרינסטון ועוד 4.2% נוספים מוחזקים על ידי אולטרה אקוויטי). במקביל, גרינסטון היא בעלת השליטה בצמיחה, עם 83.4% בהון המניות, מה שמייצר לפירמידה שתי חברות בקומה החמישית. לבסוף, צמיחה בתורה מחזיקה בשליטה בפרוטאולוג'יקס בשיעור של 44.7%. פרוטאולוג'יקס בעבר עסקה בפיתוח תרופות וכיום היא גם שלד בורסאי.

נדמה כי פירוק הפירמידה יצריך מאמצים רבים, אך זה רק לכאורה. בפועל מדובר בחברות בשווי של מיליוני שקלים בודדים, רובן ללא פעילות. הפעילות שבה מתמחה ייני היא מכירת שלדים בורסאיים, כך שמלכתחילה אין במטרת הקבוצה להחזיק בחברות לאורך שנים. המכירה נעשית בדרך כלל על ידי הקצאת מניות לבעל שליטה חדש המזרים לשלד פעילות ומדלל את בעלי השליטה הקיימים לאפס. באופן זה החברות יוצאות מהפירמידה. מעבר לכך, מדובר בחברות בגודל מזערי, כך שמבלי הוצאה כספית גדולה ניתן למחוק או למכור אותן. החוק ישפיע ככל הנראה רק על אילו חברות בקבוצה יימכרו קודם.

כך מפרקים: הפתרון הסביר הנו למכור את החברות לבעל שליטה חדש שידלל את האחזקה של בעלי השליטה הקיימים לאפס.

לא התפרסמו תגובות לכתיבת תגובה