צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

מה מצא גרנובסקי בווילי פוד ולמה זה מפחיד את המשקיעים

אלכסנדר גרנובסקי כבר ניסה בעבר את מזלו עם פירמידה בדמות אי.די.בי - ונכשל. כעת, עם וילי פוד, הוא מצליח לדלג בקלילות מעל חוק הריכוזיות ולהשתלט עם אחזקה של 10% על 100% מקופת המזומנים של החברה

ההודעה על העסקה לרכישת השליטה בווילי פוד על ידי אלכסנדר גרנובסקי זכתה לקבלת פנים צוננת מהמשקיעים בשוק ההון. אף שהמחיר בעסקה שיקף פרמיה של 29% על מחיר המניה בשוק, בשני ימי המסחר שחלפו ממועד דיווחם של האחים ויליגר על החתימה למכירת השליטה, הספיקה המניה לרדת ב־5%.

קראו עוד בכלכליסט

כפי הנראה, הסיבה נעוצה בזהות הרוכש, שיעביר לידיו את השליטה בווילי פוד באמצעות חברת אמבלייז הממוקמת בתחתית פירמידה מרובת הקומות שלו. "כלכליסט" מציג את הסיבות שהופכות את העסקה לאטרקטיבית עבור גרנובסקי, ובה בעת, אמורות להדליק נורה אדומה אצל בעלי המניות ומחזיקי האג"ח של וילי פוד.

זהות בעל השליטה: כבדהו וחשדהו

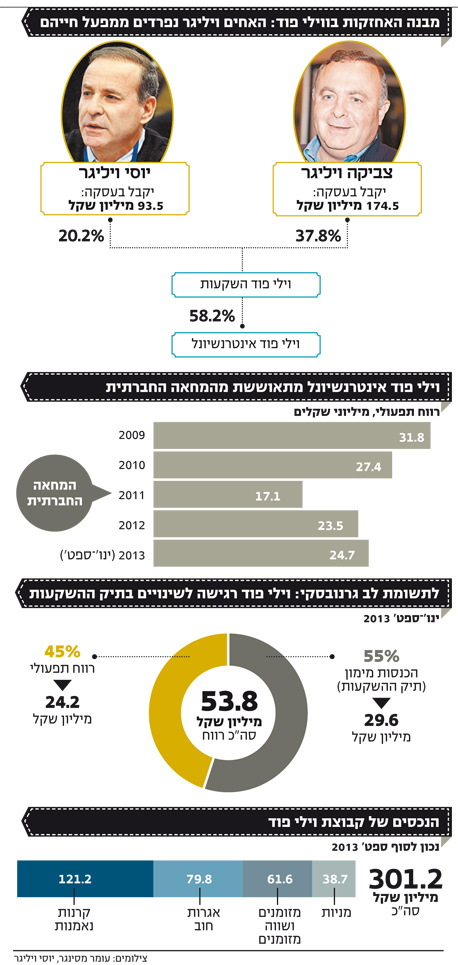

האחים צביקה ויוסי ויליגר, המחזיקים ב־58% מהון המניות של וילי פוד השקעות, יקבלו תמורת אחזקותיהם 268 מיליון שקל. התמורה משקפת שווי של 34.7 שקל לכל מניית וילי פוד, פרמיה של 29% על המחיר בשוק ביום הדיווח על העסקה.

בשוק ההון הגיבו לעסקה בקרירות, ובניגוד למצופה, מניית וילי פוד השקעות ירדה בשני ימי המסחר שחלפו מאז הדיווח על העסקה ב־5%.

לנעלי האחים ויליגר ייכנס אלכסנדר גרנובסקי. בשוק ההון מכירים ומוקירים את האחים ויליגר שנים ארוכות, ולא מתלהבים מחילופי המשמרות. יותר משהמשקיעים חוששים מגרנובסקי, הם מוטרדים מאי־הוודאות שהוא מביא עמו.

גרנובסקי עבר לקדמת הבמה רק לאחרונה, כשהוביל את הקבוצה של נוחי דנקנר בהצעת הסדר החוב של אי.די.בי אחזקות. במסגרת הניסיונות להשתלט על אי.די.בי, התגלה גרנובסקי כאיש השקעות יצירתי ונכון ללהטוטים פיננסיים, לרבות השתלטות על אמבלייז וקופת המזומנים שלה, כדי להשיג את מטרתו.

עד אז המשקיעים ידעו מעט מאוד על האיש, והיום המצב לא שונה בהרבה. לא מן הנמנע שגרנובסקי יצליח במקום שבעלי השליטה הקודם לא קצרו הישגים יוצאי דופן, ויעלה בידו לפרוץ לשווקים חדשים מעבר לים. אולם נוכח ההיכרות השטחית של המשקיעים עמו, הם מעדיפים להתייחס אליו בזהירות, בבחינת כבדהו וחשדהו.

חוק הריכוזיות: מכשיר את השרץ

וילי פוד השקעות, שהשליטה בה צפויה לעבור לידי גרנובסקי, היא חברת אחזקות. החברה־הבת, וילי פוד אינטרנשיונל (58%) הנסחרת בנאסד"ק, היא שמרכזת את הפעילות העסקית בקבוצה. אף על פי שמדובר בשתי קומות, חוק הריכוזיות מתייחס לקבוצת וילי פוד כאל שכבה אחת, וזאת משום שחברות שאינן נסחרות בישראל אינן מוגדרות כשכבה. זאת אף על פי שמבחינה כלכלית וכשמדובר במינוף, אין משמעות לבורסה שבה נסחרת החברה.

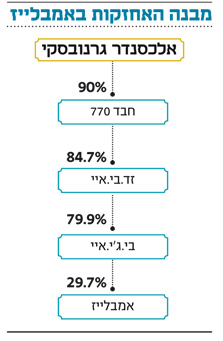

המצב מורכב הרבה יותר בפירמידה של גרנובסקי, שאמור לרכוש את השליטה בווילי פוד השקעות באמצעות אמבלייז. זו ממוקמת אי שם בתחתית הפירמידה שלו, בקומה הרביעית. גם כאן בא לידי ביטוי ה"חור" בחוק הריכוזיות, ואמבלייז, שנסחרת בבורסת לונדון, וגם חבד 770, שהיא חברה פרטית, לא נספרות כשכבה.

השלמת המהלך במבנה הנוכחי היתה עלולה להערים קשיים, היות שכך נוצר שכבה שלישית האסורה על פי חוק הריכוזיות. זד.בי.איי שכבה ראשונה, בי.ג'י.איי שכבה שנייה, ווילי פוד — שלישית. המהלך מתאפשר לאור כוונת זד.בי.איי לחלק את אחזקותיה בבי.ג'י.איי שבשליטתה כדיבידנד בעין. צעד זה, שצפוי להתרחש עד סוף השבוע, אמור להכשיר את השרץ ולאפשר לגרנובסקי לרכוש את וילי פוד השקעות.

בסופו של יום, גרנובסקי יצליח לבנות פירמידה חדשה בת חמש קומות, שהודות לכשלי חוק הריכוזיות תיחשב ככזאת שיש בה שתי שכבות בלבד. כפועל יוצא מהמבנה הפירמידאלי החדש, גרנובסקי יצליח להגיע לשליטה בווילי פוד אינטרנשיונל עם אחזקה משורשרת של פחות מ־10%.

חלוקת דיבידנדים: המדיניות תהפוך אגרסיבית?

לווילי פוד מדיניות חלוקת דיבידנדים שמרנית, שנקבעה לפני כעשור, באוגוסט 2004. על פי המדיניות, החברה תשאף לחלק דיבידנד בשיעור של 33% לפחות מרווחיה השנתיים לאחר מס, ובתנאי שההון העצמי של וילי פוד לא יפחת מ־5% מסך המאזן לאחר חלוקת הדיבידנד.

מאז אימוץ מדיניות חלוקת הדיבידנדים, חילקה וילי פוד כ־62 מיליון שקל. לא פעם נשמעו טענות מצד המשקיעים, שדרשו חלוקות נדיבות יותר, כדי שגם בעלי המניות מקרב הציבור יוכלו ליהנות מפירות ההצלחה של החברה.

מציאות זאת צפויה להשתנות עם העברת השליטה לידי גרנובסקי וכניסתו לתמונה של מנכ"ל אמבלייז יוסי שניאורסון. במאזן וילי פוד נצברו רווחים הראויים לחלוקה, אשר הגיעו בסוף הרבעון השלישי ל־123 מיליון שקל. גם כשאחרי תאריך המאזן כבר חולקו 10 מיליון שקל, יתרת הרווחים בדו"חות הכספיים שיפורסמו בקרוב צפויה להיות גבוה יותר בשקלול הרווחים של הרבעון הרביעי. לא מן הנמנע שמדיניות חלוקת הדיבידנדים של וילי פוד תהפוך לאגרסיבית יותר, לרבות חלוקה חריגה של הרווחים הראויים לחלוקה.

העובדה שרכישת השליטה בווילי פוד נעשית באופן לא ממונף, מעניקה לגרנובסקי אורך נשימה. מנגד, קופת המזומנים המדושנת של החברה עשויה לעודד אותו לזרז את חלוקת הדיבידנד ולהחזיר תוך זמן קצר חלק משמעותי מהשקעתו.

קופת המזומנים: סיבה נאה להשתלטות

הנכס התפעולי המרכזי של וילי פוד השקעות הוא האחזקה במניות וילי פוד אינטרנשיונל (58%). אולם וילי פוד עוברת לידי גרנובסקי עם נכס חשוב לא פחות — קופת מזומנים דשנה, שנכון ל־30 בספטמבר 2013 הגיעה ל־300 מיליון שקל.

תמהיל ההשקעות מבוסס על השקעה של 40% בקרנות נאמנות, 26% באג"ח, 13% במניות והיתרה, 20%, בפיקדונות בנקאיים. בדו"ח הדירקטוריון של וילי פוד מצוין כי בהתאם למדיניותה, על פי רוב מושקעים העודפים הנזילים בעיקר בפיקדונות שקליים לזמן קצר ובקרנות כספיות, באג"ח ממשלתיות ובמט"ח ומקצתם באג"ח קונצרניות ובהשקעות בקרנות נאמנות המשקיעות באג"ח ובמניות.

ניתוח תוצאות וילי פוד בשלושת הרבעונים הראשונים של 2013 מלמד על חשיבותו של תיק ההשקעות בתוצאות הכספיות של הקבוצה. הכנסות המימון, שהסתכמו בכ־30 מיליון שקל, עלו בתקופה זו על הרווח התפעולי של הקבוצה, שהגיע ל־24 מיליון שקל בלבד.

קופת המזומנים של וילי פוד לא נעלמה מעיני גרנובסקי, שהשתלט על אמבלייז בדיוק בגללה. זו, אשר נוסף לתרומתה לרווחי הקבוצה העניקה לה יציבות המאפיינת אותה ואת דירוג האשראי A3 מחברת הדירוג מידרוג, עלולה להתכווץ. בין אם דרך חלוקת דיבידנדים אגרסיבית, ובין אם כשתשמש לביצוע השקעות חדשות בקבוצה.

תחומים חדשים: לא הסתיר את כוונותיו

לזכות גרנובסקי ייאמר שהוא לא מסתיר את כוונותיו. בדו"ח על העסקה לרכישת השליטה מצוין בבירור: "המוכרים הצהירו כי ידוע להם כי בכוונת אמבלייז לפעול בתחומי פעילות נוספים במסגרת חברת וילי אינטרנשיונל שאינם בתחום הפעילות העסקית הקיימת".

לאורך השנים ידעו במשפחת ויליגר לשמור על קופת המזומנים של החברה, והיא שמרה עליהם בחזרה. החל מהמחצית השנייה של 2011, נוכח המחאה החברתית והלחץ מצד רשתות השיווק להורדת מחירי המכירה, הרווחיות של וילי פוד נפגעה.

לא ניתן להפריז בחשיבות היציבות הפיננסית לחברה כמו וילי פוד, הנחשבת לסרדין בשוק המזון, עם נתח שוק של 1%. חשיבות נוספת למבנה המאזן האיתן היא בכך שבישראל מקובל שספקי המזון מממנים את המלאי של רשתות השיווק דרך ימי אשראי לקוחות.

בשנה האחרונה וילי פוד, שעוסקת בעיקר בייבוא מזון, נהנית מהשקל החזק. אם הוא יתחיל להיחלש, תוצאותיה ייפגעו בהתאם, ואז שוב המשקיעים, הספקים והלקוחות יפנו מבט לעבר קופת המזומנים — שעשויה להתברר כמשענת ביום סגריר. לשימוש שיעשה גרנובסקי בקופת המזומנים של וילי פוד השפעה מכרעת, שאינה פחותה משינויים שעלולים להתרחש בפעילות העסקית של החברה.

במסגרת ההסכם למכירת השליטה, התחייבו האחים ויליגר להעניק לווילי אינטרנשיונל שירותי ניהול במשך שלוש שנים. אולם בשוק ההון לא התרשמו מכך נוכח העובדה שהגה הניהול של החברה־האם, וילי פוד השקעות, ניטל מידיהם. עם השלמת העסקה הוא יועבר לידי גרנובסקי ושניאורסון.

כעת חובת ההוכחה מוטלת עליהם. הם רכשו את השליטה בווילי פוד, אך את אמון המשקיעים לא קונים בכסף. מה שיקבע את עתידם בשוק ההון, ושיכול להוביל לשינוי החשדנות כלפיהם, הוא המהלכים שיובילו בקבוצה.

3 תגובות לכתיבת תגובה