צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

האם הגיע הזמן לצעדים קיצוניים להחלשת השקל?

אפקט הורדת הריבית התפוגג אחרי יומיים, רכישות הדולרים לא מסייעות ונראה שבנק ישראל ומשרד האוצר לא מצליחים לשנות את המגמה בשוק המט"ח. מה אנחנו יכולים ללמוד משוויץ וצ'כיה, שקבעו שער רצפה למטבע המקומי?

שנת 2011 היתה שנה טובה מדי לפרנק השווייצרי. בין ספטמבר 2010 לספטמבר 2011 הפרנק סבל מייסוף חד של כ־40% מול הדולר ו־30% מול היורו. במרץ 2011 עוד נסחר המטבע השוויצרי לפי שער של 1.30 פרנק ליורו, וביולי 2011 הוא הגיע כבר לשער של 1.137 פרנק ליורו.

קראו עוד בכלכליסט

בשלב זה הריבית במשק בשוויץ היתה אפסית, והמשק עצמו היה בצמיחה שלילית בשיעור של כ־2%-. כלכלנים רבים הטילו ספק ביכולתו של הבנק המרכזי להצליח להחליש את המטבע המקומי, אך הבנק החליט לנקוט בצעד דרסטי וקבע בחודש יולי מחיר רצפה של 1.2 פרנק שוויצרי ליורו. הבנק השוויצרי הכריז למעשה כי אין גבול להיקף רכישות מטבע חוץ שהוא יבצע, מה שהביא אותו לרכוש עתודות מט"ח בשווי של כ־200 מיליארד דולר בשנת 2012 לבדה.

כשהתברר כי הבנק עומד במילתו ולא מאפשר לשער החליפין להמשיך ולהתחזק, הלחץ לייסוף פחת, בין היתר מכיוון שספקולנטים רבים סגרו את הפוזיציות שלהם, שהימרו נגד הבנק. המהלך הוכתר כהצלחה - הפרנק צנח ב־10% מול היורו, ושערי המניות בבורסה בציריך זינקו בכ־4.2% . שער הרצפה עדיין קיים, אך הבנק המרכזי כבר כמעט לא נדרש להתערב במסחר כדי לשמור עליו.

הצעד שנקט הבנק המרכזי בשוויץ אינו חף מסכנות - מאזן הבנק המרכזי גדל בצורה משמעותית והדבר עלול לגרור בעתיד השלכות של ייסוף ושל הפסדים בקנה מידה גדול מאוד. עם זאת, היה זה צעד הכרחי כנראה כדי להביא ליציבות בשער המטבע, שאף הצליחה להישמר לאורך זמן.

ובינתיים בישראל, השקל לא מפסיק להתחזק: בין ינואר 2013 לינואר 2014 נחלש הדולר ב־8.3% מול השקל. לאור הנסיונות הממושכים והכושלים של בנק ישראל ומשרד האוצר לעצור את המגמה בכלים הסטנדרטיים, "כלכליסט" מנתח אילו כלים לא קונבנציונליים יש בארסנל הכלים שלהם, ובוחן אם הגיע הזמן להפעיל אותם.

"השער צריך להיות באזור 4-3.7 שקלים לדולר"

ייסוף השקל, כלומר ההתחזקות שלו מול מטבעות זרים, מגדיל את כוח הקנייה של הצרכן הישראלי למול מוצרים הנקובים בדולרים ובכך מחזק את היבואנים, שיכולים לקנות יותר סחורה באותו סכום. מנגד, הייסוף פוגע בייצור המקומי וביצואנים, שמקבלים תמורה קטנה יותר בשקלים על אותה רמת יצוא הנקובה במטבע חוץ.

בנק ישראל, משרד האוצר ומרבית המומחים בתחום סבורים כי יש להחליש את השקל. פרופ' צבי אקשטיין, דיקן בית הספר לכלכלה במרכז הבינתחומי בהרצליה ולשעבר המשנה לנגיד בנק ישראל, סבור כי "בהינתן ששער היורו–דולר הוא בסביבות 1.3–1.4 דולר ליורו, שער החליפין הריאלי של השקל הישראלי בשווי משקל של איזון במאזן התשלומים עומד להערכתי על כ־3.7–4.0 שקלים לדולר". טענה זו מתבססת גם על מחקרים בנושא שער החליפין שנעשו על ידי קרן המטבע הבינלאומית (ה־IMF) ועל ידי אנליסטים של הבנקים הגדולים.

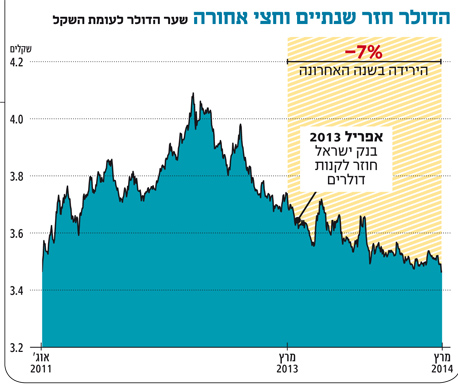

בסוף פברואר הפתיע בנק ישראל והוריד את הריבית במשק ל־0.75%, הרמה הנמוכה ביותר שלה מאז 2009. מטרת המהלך היתה לבלום את התחזקות השקל מול המטבעות החשובים בעולם, ובראשם הדולר. הורדת הריבית אמורה להפוך השקעות שקליות לפחות כדאיות ובכך להפחית את הביקוש לשקל. אבל כוונות לחוד ומציאות לחוד: יומיים לאחר הורדת הריבית, הדולר שב להיחלש מול השקל, מגמה שנמשכה מאז. ביום שישי האחרון נקבע שערו היציג של הדולר על 3.46 שקלים - שפל של כשנתיים וחצי.

החיסרון המרכזי של הורדת הריבית הוא שמדובר במהלך שיגרור עלייה במחירי הנדל"ן למגורים, תחום שיהפוך אטרקטיבי יותר למשקיעים, כלומר הביקוש לדירות יגדל. בכדי למנוע עלייה של מחירים, מסבירים כלכלנים באקדמיה, על הממשלה להגיד את היצע הדירות, וכל פעולה אחרת לא תהיה יעילה. ככל שהממשלה תפעל מהר יותר במשימתה להוריד את מחירי הדירות, היא תאפשר מרווח פעולה גדול יותר לבנק במלחמתו על שער הדולר. כישלון הממשלה בשוק הדיור עד שלב זה היווה עד כה, ככל הנראה, מעצור מבחינת נגידת בנק ישראל לגבי האפשרות להוריד את הריבית.

הורדת הריבית המפתיעה מצטרפת לשורת צעדים שבהם נקטו בנק ישראל ומשרד האוצר בתקופה האחרונה בניסיון להחליש את השקל. הצעדים העיקריים היו רכישות דולרים בהיקפים גדולים ועסקאות גידור שהצליחו לעצור את הסחף רק באופן זמני, ויש הטוענים כי הגיע הזמן לפעול בצעדים לא קונבנציונליים.

החשש העיקרי: בנק ישראל ייגרר לרכישות בסכומי עתק

צעד אחד שבו יכול לנקוט בנק ישראלהוא רכישת מט"ח עם קביעת שער רצפה, כפי שעשו בשוויץ, כאמור, וגם בצ'כיה. לפי אסטרטגיה זו יחליט בנק ישראל על שער חליפין מינימלי, שמעבר אליו השקל יהיה חזק מדי עבור המשק, והבנק ירכוש כל סכום של דולרים הדרוש לעצור את הירידה בכדי להחליש את השקל לרמה הרצויה.

פרופ' אקשטיין, התומך באסטרטגיה זו, מסביר כי "שער רצפה הנמוך בכ־10% מטווח שער שווי המשקל לטווח הבינוני והארוך (3.7–4.0 שקלים לדולר) יוריד את אי־הוודאות של התעשיינים והיצואנים שעושים הגנות על השקעותיהם בטווח הקצר והארוך".

מנגד, בקביעת שער רצפה קיים הסיכון להיגרר לרכישה מסיבית של דולרים דרך הדפסת שקלים. ולפעולה זו יש עלות - כדי שלא ליצור עודף גדול מדי של שקלים בשוק, הבנק נאלץ לרכוש מק"מ. הריבית אותה הוא משלם על מק"מ היא למעשה גבוהה יותר מהרווח המתקבל כתוצאה מהשקעת הדולרים, ולכן ככל שירכוש יותר דולרים כך הוא ישלם יותר.

ליאו ליידרמן, היועץ הכלכלי הראשי של בנק הפועלים, טוען כי יש חיסרון נוסף במהלך והוא ששער הרצפה יהפוך לבלתי אמין בתוך מספר שבועות, כפי שקרה בעבר. מדיניות של הגנה על שער החליפין עלולה להזמין מתקפות על השקל, שיחייבו את הבנק להגדיל עוד יותר את יתרות המט"ח של ישראל ויגדילו את הפסדי הבנק.

בנק ישראל יכול גם לרכוש מטבע חוץ ולקבוע רצועת אלכסון. מדיניות כזו היתה נהוגה בישראל בין השנים 2005-1991, אם כי בפועל לא נעשתה התערבות של בנק ישראל בשוק מאז 1998. רצועת אלכסון קובעת שער חליפין מינימלי, שער חליפין מקסימלי ומגמה קבועה של עלייה (שיעור קבוע) המושפעת משיעורי האינפלציה בארץ ובחו"ל ומאפשרת למסגרת שער החליפין להשתנות בהתאם לנסיבות.

היתרון ברצועת אלכסון הוא שהיא מאפשרת מחד יציבות ושקיפות של התנהלות בנק ישראל, ומאידך מאפשרת לבנק גמישות בקבלת ההחלטות המוניטריות. בנוסף, אסטרטגיה זו אינה מזמינה התקפות ספקולנטיות כמו שער רצפה, שכן בנק ישראל לא מחויב לשער קבוע. החיסרון של מדיניות זו הוא חשיפת המטבע להתקפות ספקולטיביות שיביאו לשינויים שאינם הולמים את המציאות הכלכלית ויפגעו בניהול המדיניות המוניטרית.

יש הטוענים כי מדיניות של אלכסון ניוד ושער רצפה שקולות לקביעת שער חליפין קבוע וכי ההשלכות של שער כזה הן אובדן היכולת לשמור על שיעור האינפלציה. זאת משום שלא ניתן להגן על שער השקל ועל המחירים בו זמנית. לכן מדיניות זו תגרור עלייה במחירי המוצרים והשירותים בישראל שתפגע באזרחים לא פחות משקל חזק.

בנק ישראל מגדיל סיכונים בחו"ל

אחד היתרונות של אסטרטגיה זו הוא שרכישת דולרים מגדילה את הביקוש במשק לדולר ובכך מעלה את מחירו ומקטינה את העלייה בערכו של השקל מול הדולר. יתרון נוסף הוא שבנק ישראל אינו מחויב לרכוש כמות כשאינו מעוניין בכך. מאידך, החיסרון הוא חוסר שקיפות שעלול להגדיל את פעילותם של ספקולנטים. כשאין הצהרה ברורה על קצב והיקף הרכישות - יש מקום להימורים.

הבנק התחיל עם אסטרטגיה זו בשנת 2009, אז הכריז כי ירכוש מט"ח בסכום השווה לשיפור בחשבון השוטף כתוצאה מייצור ואספקת הגז מקידוח תמר ומכך שלא צריך לייבא אותו.

פעולה זאת אמורה היתה להיעשות לטווח של 5 שנים לפחות כדי להימנע מסכנת "המחלה ההולנדית" - מצב שבו יצוא מוגבר של מגזר אחד גורם לכניסת כמויות גדולות של מטבע זר למדינה, מביא להתחזקות המטבע המקומי ופוגע בענפים אחרים. השם נקבע בשל מה שהתרחש בהולנד בשנות ה־60 לאחר גילוי גז טבעי במדינה.

באפריל 2013, לאחר היעדרות של שנתיים מפעילות בשוק המט"ח, הודיע בנק ישראל שיתערב במסחר כאשר יש תנודות חריפות בשער החליפין שאינן תואמות את התנאים הכלכליים הבסיסיים. לאחר הכרזה זו הודיע הבנק על תוכנית לרכוש מט"ח בהיקף של 2.1 מיליארד דולר ב־2013, וכן הודיע כי הוא צפוי לרכוש 3.5 מיליארד דולר נוספים במהלך 2014 בעקבות השיפור הצפוי בחשבון השוטף כתוצאה מהתחלת הפקת גז ממאגר תמר.

חיסרון מרכזי נוסף לכל סוג אסטרטגיה של רכישת מטבע חוץ - עם רצועת אלכסון, שער רצפה או בלעדיהם - הוא העלות הנוצרת כתוצאה מהפער בין הריבית אותה משלם בנק ישראל על המק"מ אותו הוא מנפיק לבין הריבית אותה יקבל מההשקעות אותן עושה עם הדולרים שנרכשו.

כבר בפרוטוקולים האחרונים של בנק ישראל מדובר על כך שהבנק החל לנהל את יתרות המט"ח עם פרופיל סיכון גדול יותר מבעבר. עקב עלייה בגודל היתרות הוא מרשה לעצמו לקחת סיכון גדול יותר, ומצפה לתשואה גבוהה יותר־ לכל הפחות לכסות את עלות העיקור־העלות ממכירת האג"ח והמק"מ.

בבנק ישראל לא ששים לצעוד בדרכה של שוויץ, שכן מצבה של ישראל שונה משמעותית משוויץ או צ'כיה בכך שהריבית במשק אינה אפסית והצמיחה אינה מתקרבת לשלילית, אלא להפך: ב־2013 הריבית והצמיחה בישראל היו גבוהות ביחס למדינות המתפתחות. כך שבבנק ישראל מאמינים כי ניסיון לחקות את מהלכי המדינות הללו, כאשר הגורמים לייסוף המטבע הם שונים, סביר שלא יניב תוצאות דומות כלל.

גם משרד האוצר מנסה להחליש את השקל

שר האוצר יאיר לפיד התבטא מספר פעמים בדבר הצורך להחליש את השקל, וגם למשרד עצמו יש כלים שיכולים להשפיע על שער החליפין של השקל. כך למשל יכול האוצר לבחור בקידום תוכניות השקעות הון, סובסידיות שער והרחבות פיסקליות נוספות; אך ככלל, האוצר אינו נוטה לעשות זאת, שכן תוכניות אלה מחזקות מגזרים מסוימים ועלולות לעלות בתקציבים רבים שיפגעו בתוכניות אחרות.

אפשרות אחת היא להשלים את מהלכו של שטייניץ מ־2011 ולבטל כליל את הפטור הניתן למשקיעים זרים מהמס הקיים. מהלך כזה יקטין את הביקוש להשקעות בשקל ויגדיל את הכנסות המדינה, אבל החשש הוא לפגיעה בפוטנציאל גיוס ההון של הממשלה.

אחד הכלים המרכזיים שבהם משתמשת החשבת הכללית באוצר מיכל עבאדי־בואינג'ו הוא גידור השקל־דולר, מהלך שביצעה לאחרונה בהיקפים נרחבים של יותר ממיליארד דולר. הגידור נעשה באמצעות עסקאות שבהן המדינה ממירה חלק מהחובות שלה, שנקובים בדולרים, לחובות הנקובים בשקלים. בכך מאלצת המדינה את הגופים שמולם מתבצעות עסקאות לרכוש בשוק דולרים ומחלישה את השקל. בפועל, היקף העסקאות לא מספיק לשמור על יציבות שער השקל־דולר לאורך זמן: רק 15% מהחוב של 700 מיליארד שקל נקוב במט"ח, ושליש מהחוב שנקוב במט"ח כבר גודר בעסקאות האחרונות.

לעסקאות הגידור יש אפקט נוסף: הן יוצרות רעש בשוק, ומאותתות לספקולנטים כי משרד האוצר מאמין שמהלכי הגידור משתלמים לו, ומסיקים כי האוצר מאמין שיש סף תחתון לשקל.

9 תגובות לכתיבת תגובה