צילום: עמית שעל, תום ברטוב

צילום: עמית שעל, תום ברטוב

איך לבנות תמהיל קרנות נכון בתיק מנייתי?

שילוב נכון בין הקרנות המנייתיות הייעודיות לבין קרנות מניות כללי יאפשר למשקיעים ליהנות מהיתרונות של שני העולמות

שילוב בין הקרנות המנייתיות הייעודיות לבין קרנות מניות כללי בתיק ההשקעות מומלץ עבור כל משקיע המעוניין להיחשף למדד הייחוס. התמחות ספציפית במדד מסוים, יחד עם תפיסה כוללת של ניהול תיק השקעות מנייתי, מאפשרת ליהנות מיתרונות של שני העולמות. משקיעים רבים בוחרים להיחשף לשוק המניות באמצעות קרנות נאמנות.

חלקם עושים זאת דרך קרנות ייעודיות למדד ספציפי, כמו ת"א־100 או יתר, וחלקם דרך קרנות המשקיעות במניות ישראליות באופן כללי, בלי מחויבות למדד מסוים.

משקיעים רבים מן השורה רואים בת"א־100 את מדד הייחוס לבחינת תשואת האפיק המנייתי בתיק ההשקעות שלהם. לכן הם בוחרים להשקיע חלק ניכר מכספם בחשיפה למדד זה, תוך שילוב קרנות נוספות כמו קרנות ת"א־25, קרנות ת"א־75, יתר וכו'.

אחרים, שאינם מעוניינים לשלב קרנות מנייתיות בתיק ההשקעות, מעדיפים לרכוש קרן מניות כללית, שבה מנהל הקרן בורר עבורם את המניות, ובפועל מייצר חשיפה בשיעור מסוים למניות של כל אחד מהמדדים המדוברים.

אופן הניהול מהותי

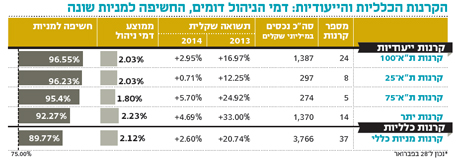

בחינה של הקרנות הייעודיות אל מול הקרנות הכלליות חושפת הבדלים מהותיים להחלטה באיזו קרן להשקיע. ישנן 37 קרנות מניות כלליות המנהלות כ־3.7 מיליארד שקל, לעומת 50 קרנות ייעודיות המנהלות כ־3.3 מיליארד שקל. לכאורה, מספר הקרנות הייעודיות רב יותר, אולם עבור מדדים ספציפיים כמו ת"א־25 או ת"א־75 קיים מגוון מצומצם יחסית של קרנות שמתוכו יכולים המשקיעים לבחור.

גם גודלן של הקרנות שונה ונאמד, למשל, ב־58 מיליון שקל בממוצע עבור קרנות ת"א־100, למול 101 מיליון שקל בקרן מניות כללית. לגודל הקרן עשויה להיות השפעה על אופן ניהולה וביצועיה. בעוד מנהל קרן בעלת היקף נכסים קטן יחסית יכול לשמור על דינמיות גבוהה יותר בהשקעות ממנהל קרן גדולה, הרי שיכולת הפיזור שלו בנכסים נפגעת במידה מסוימת והוא נדרש לעתים "לצלוף" נכונה במניות האטרקטיביות ביותר. אם לא הצליח לבחור את המניות "הנכונות" בשנה מסוימת, תרשום הקרן שלו ביצועי חסר ביחס למדד הייחוס.

רמת הסחירות משתנה

ממוצע דמי הניהול של הקרנות דומה יחסית ונע בין 2% ל־2.2%. שיעור החשיפה שלהן למניות מסך נכסי הקרן - משתנה. כשמתקדמים מקרנות המשקיעות במניות השורה הראשונה (ת"א־100) לקרנות השורה השנייה (ת"א־75) והשלישית (יתר), כך הולכת ופוחתת החשיפה המנייתית הממוצעת, אם כי לא במידה דרמטית.

הסיבה נובעת, ככל הנראה, מסחירות של נכסי הקרן. הסחירות במניות היתר, למשל, נמוכה יחסית למניות ת"א־100, ובימים מסוימים לא מתקיים בחלקן מסחר כלל. לפיכך בפני קרנות היתר יש בעיית נזילות גדולה מזו שבפני קרנות ת"א־100. על כן נדרשות קרנות היתר ל"כרית מזומנים" גדולה יותר שתאפשר למשקיעים לפדות מיחידות הקרן כשירצו מבלי שניהול הקרן יינזק ומבלי שהתשואה תיפגע.

קרנות מניות כלליות מחזיקות בשיעור החשיפה הממוצע הנמוך ביותר - 89.8%, וזאת אף על פי שאינן משקיעות לרוב בנכסים בעלי סחירות נמוכה. ישנן לא מעט קרנות בעלות שיעור חשיפה של כ־70% בלבד למניות.

הסיבה לכך קשורה בהבדל בתפיסת הניהול בין קרן יעודית לבין קרן כללית. בעוד שמנהל קרן מניות כללית רואה בקרן תיק השקעות מנייתי לכל דבר, אשר לעתים יש לשנות את החשיפה המנייתית שבו בהתאם לתנאי השוק, הרי שמנהל קרן ייעודית מעוניין להיחשף למדד הייחוס ברמה הגבוהה האפשרית בניסיון "להכות" אותו.

כדי להשיג ב־2013 תשואה ממוצעת דומה לתשואת קרנות המניות הכלליות, משקיע נדרש, למשל, לשים 75% מכספו בקרנות ת"א־100 ו־25% בקרנות מניות יתר.

משקל מניות ת"א־100 מתוך מדד המניות הכללי מסתכם בכ־87%. תיק מניות המורכב מ־87% קרנות ת"א־100 ו־13% קרנות יתר, היה מניב ב־2013 תשואה של 19.05%. זוהי תשואה נמוכה משל תיק המורכב מקרנות מניות כלליות, שהניב 20.74% באותה תקופה. לעומת זאת, תיק שכזה היה משיג נכון לסוף פברואר 2014 תשואה של 3.17%, גבוהה מזו של תיק המורכב מקרנות מניות כלליות אשר הניבו בממוצע 2.6%.

מכאן, שלא ניתן לבנות תיק המשלב קרנות ייעודיות אשר יניב תשואה זהה לאורך זמן לקרנות הכלליות. המסקנה המתבקשת היא שיש לשלב בין שני מכשירי ההשקעה הללו בחלק המנייתי של תיק ההשקעות, כדי ליהנות מתפיסות הניהול השונות של מנהלי הקרנות.

באמצעות קרנות נאמנות אקטיביות מפנים המשקיעים את עיקר כספיהם לקרנות המנייתיות הכלליות ולמניות היתר, במידת מה גם לקרנות ת"א־100, ופחות לקרנות מדד ת"א־25 ולקרנות מדד ת"א־75. בשני האחרונים, עולה מהנתונים, המשקיעים מעדיפים את תעודות הסל או קרנות מחקות.

השורה התחתונה: הקרנות הייעודיות לא משתוות בתשואתן לאלה של הקרנות הכלליות. שילוב בין שני האפיקים יעניק למשקיעים אפשרות ליהנות משני העולמות.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש.

תגובה אחת לכתיבת תגובה