צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

ביטול עסקת NashOne והמשביר: תוכניות הפיתוח של המשביר חוזרות למגירה

מניית המשביר זינקה ב־306% מאז ההודעה על ההשקעה של NashOne בבתי הכלבו שלה. האם ביטולה שנודע בסוף השבוע יסכן את הקבוצה?

יום קשה עבר אתמול על המשקיעים במשביר 365 החזקות. מניית החברה ירדה ב־2.9% ואיגרות החוב ספגו גם הן ירידות שערים חדות של 3.4%.

קראו עוד בכלכליסט

הסיבה: בסוף השבוע דיווחה החברה שבשליטת רמי שביט על ביטול העסקה להשקעה של NashOne בבתי הכלבו של הקבוצה. על פי הדיווח, המשביר סירבה לבקשת NashOne להאריך בשנית את מועד השלמת העסקה, בטענה שקצב הפעולות הנדרשות להשלמתה לא היה משביע רצון. במשביר טרחו לעדכן את המשקיעים שעם פקיעת מכתב הכוונות המחייב אתמול, ייבחנו הצעות חדשות להשקעה בקבוצה. "כלכליסט" מציג את ההשפעה הצפויה של ביטול העסקה על הקבוצה, ומנתח את יכולת שירות החוב של המשביר למחזיקי איגרות החוב.

ההודעה: יום חג במשביר

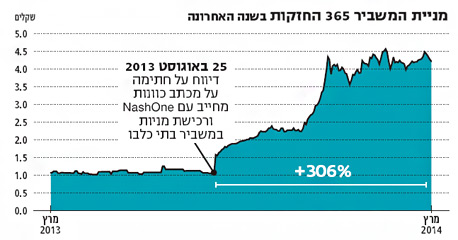

25 באוגוסט אשתקד היה יום חג במשביר לצרכן, ולא משום שהיה זה עוד יום של "מבצעים מטורפים". בבוקרו של אותו יום דווח על חתימה על מכתב כוונות מחייב עם משקיע אסטרטגי להשקעה ורכישת מניות בחברה־הבת (100%), המשביר בתי כלבו. NashOne, חברת ההשקעות הפרטית שבבעלות סקוט וארי קורמן, התחייבה לרכוש 29% מהמשביר בתי כלבו ובתמורה להזרים 57 מיליון שקל למשביר 365 החזקות ו־77 מיליון שקל נוספים לתוך החברה־הבת בתמורה להקצאת המניות.

הדיווח על השקעה של 134 מיליון שקל הצית את דמיון המשקיעים, והזניק את מניית המשביר ב־51%. מאז ועד חמישי האחרון היא השלימה זינוק של 306%. גם איגרות החוב של המשביר רשמו עליות מרשימות כשהתשואה עליהן צונחת מ־22% ערב הדיווח על העסקה ל־7% היום.

השיפור בתוצאות העסקיות של המשביר 365 החזקות והמיזוג עם החברה־הבת (100%) מועדון 365 תרמו לעליית השווי של הקבוצה, אך הם היו רק בבחינת "רוח גבית". המנוע מאחורי הזינוק בניירות הערך של הקבוצה היה העסקה שביטולה הוכרז בסוף השבוע האחרון.

תזרים המזומנים החזוי

במסגרת המשא ומתן עם מחזיקי האג"ח של מועדון 365 לקראת המיזוג עם המשביר החזקות, פרסמה הקבוצה שתי חלופות לתזרים המזומנים החזוי - האחת כוללת את העסקה להשקעה בבתי הכלבו והשנייה בלעדיה. ההבדל המהותי בתזרים החזוי נוגע לסעיף הכנסת השותף לבתי הכלבו, שאמור היה להעשיר את קופת המשביר החזקות ב־57 מיליון שקל ולהגדיל את יתרות המזומנים של בתי הכלבו ב־77 מיליון שקל.

ברקע הדברים עומדת כוונת המשביר להשקיע בבתי הכלבו דרך רכישת מלאים ומכירתם, בשונה ממדיניות הקונסיגנציה הנוכחית.

גם ללא עסקת NashOne צופים בחברה שבסוף השנה ייוותרו בקופתה 29 מיליון שקל. ב־2015 מצפים שיתרת המזומנים תעלה ל־45 מיליון שקל, בתקווה שמכירת החברה־הבת (66.6%) קשרי תעופה, תמורת 35 מיליון שקל, תתממש.

הביטחון שמפגינה הנהלת המשביר ביחס ליכולת של הקבוצה לשרת את החוב גם ללא עסקת NashOne נתמך בתזרים המזומנים החזוי. אלא שבמסגרת המשא ומתן של המשביר עם נציגות מחזיקי האג"ח של מועדון 365, הועלו תהיות ביחס למהימנות תזרים זה.

רוב הביקורת התמקדה בכך שהתזרים החזוי לא כולל השקעה ברשת הסופרמרקטים החדשה של הקבוצה, קוסט 365. זאת אף שברשת המונה שלושה סניפים נדרשה השקעה של 40 מיליון שקל, כך לטענת מחזיקי האג"ח, שייצג עו"ד אופיר נאור. במשביר טוענים כי עד סוף השנה הרשת תמנה עשרה סניפים וכך תגיע לאיזון בלי צורך בהשקעות נוספות.

המיזוג בין המשביר החזקות למועדון 365 דרש מהקבוצה לשעבד למחזיקי האג"ח של מועדון 365 נכסים, לרבות מניות קשרי תעופה ואת דמי חבר מועדון. ההתחייבות של המשביר למחזיקי האג"ח משפרת את מצבם של האחרונים, אולם יש בה כדי לפגוע בגמישות הפיננסית של הקבוצה.

אין חולק על כך שלקבוצה כמו המשביר החזקות, שמעת לעת מוצאת את עצמה בחזית חדשה, ביטול העסקה איננו רק "מכה קלה בכנף". אולם אף שמדובר באובדן מקור משמעותי לשירות החוב, לא מדובר באירוע שצפוי להכניס את החברה לסחרור שסופו נחיתת אונס.

בשורה התחתונה, ביטול העסקה לבדו לא צפוי להביא את המשביר לחדלות פירעון, אולם הוא פוגע ביכולתה להתמודד עם אתגרים, שכבר נוכחנו לראות שהפכו לחברי מועדון במשביר.

המניה לקראת מימוש

עם היוודע ביטול עסקת NashOne, בעלי המניות של המשביר 365 החזקות נכנסו לכוננות ספיגה. נסתם הגולל על עסקה שהעניקה לבתי הכלבו שווי של כמעט 400 מיליון שקל, ואת המשקיעים לא מעניין מי קיבל את ההחלטה - בעל השליטה או המשקיע. הנחמה היחידה עבור המשקיעים נמצאת בדיווח על הצעות השקעה נוספות שהגיעו לקבוצה.

נראה שהאפשרויות העומדות לרשות שביט להכנסת משקיע למשביר מגוונות מכפי שהיו ערב פרסום העסקה עם NashOne. בסוף פברואר נרכשו מניות המיעוט בחברה־הבת ניו־פארם, מהלך שעשוי להקל על המשביר להכניס משקיע לרשת בתי הכלבו או לחילופין לרשת ניו־פארם, שכעת בבעלות מלאה של הקבוצה.

זו לא הפעם הראשונה שמשקיעי המשביר מוצאים עצמם מול עסקה חלומית שמתבטלת. כך קרה כשהמשביר דיווחה על חתימה על הסכם למכירת אחזקותיה בסיבוס (81%) בפברואר 2012, ובהמשך כשדווח על מכירת אופיס דיפו הכושלת. בעוד אופיס דיפו נכנסה להקפאת הליכים, סיבוס נמכרה בכ־67 מיליון שקל, אחרי שהעסקה המקורית בוטלה בגלל התנגדות הממונה על הגבלים עסקיים. המשקיעים הסבלניים במשביר תוגמלו.

במשביר ינסו לשחזר את האקזיט המוצלח בסיבוס עם החברה־הבת 365 טכנולוגיות, שחתמה החודש על הסכם להקמת פעילות הסעדה ארגונית ביפן. בשלב זה מעל המיזם החדש מרחפים סימני שאלה.

כעת חובת ההוכחה מוטלת על כתפיהם של שביט ושל ההנהלה. הציפייה היא שיביאו לשולחן עסקה חלופית שתציף ערך למשקיעים, ושישכילו להעביר אותה משולחן המשא ומתן קדימה, לעבר חשבון הבנק של החברה.

2 תגובות לכתיבת תגובה