צילום: אוראל כהן

צילום: אוראל כהן

בשקט בשקט מתחילות קרנות הנאמנות להעלות דמי ניהול

הערכת השווי של בית ההשקעות אקסלנס בדו"חות הפניקס חושפת שורה של מגמות בענף הפיננסים. ביניהן הפחתת העמלות לסוכני הביטוח לנוכח ההתפתחות העסקית והרגולציה, והפחתת דמי הניהול בקופות הגמל ותעודות הסל

כבכל שנה מצרפת חברת הפניקסלדו"חותיה הערכת שווי לבית ההשקעות אקסלנסשבשליטתה (90%). ב־2013 הובילה ההערכה למחיקת 36 מיליון שקל משווי בית ההשקעות על רקע הרפורמה בדמי הניהול בקופות הגמל שנכנסה לתוקף וחתכה את הכנסות אקסלנס. היום שווי בית ההשקעות בספרים הוא כמיליארד שקל, זאת לעומת שווי שוק של כ־685 מיליון שקל בלבד (בניכוי נכסים פיננסיים).

קראו עוד בכלכליסט

לפעילות הגמל של בית ההשקעות נופק תג מחיר של 388 מיליון שקל לעומת 453 מיליון שקל אשתקד, ואילו לפעילות השירותים הפיננסיים שווי של 707 מיליון שקל, לעומת 764 מיליון שקל אשתקד. הערכת השווי של אקסלנס חשובה להפניקס על רקע הצורך של בעל השליטה יצחק תשובה לממש את השליטה בהפניקס על רקע חוק הריכוזיות. תשובה טרם החליט אם יפעל למכור הפניקס יחד עם אקסלנס או לחוד. מלבד ביצועי בית ההשקעות חושף הדו"ח, שכתב משרד רו"ח יצחק סוארי (המעריך אורי כהן), שורה של תחזיות לענף בתי ההשקעות כולו.

1. תמורות ביטול מקדם הקצבה המובטח

בהערכת השווי מתייחסים לרפורמה נוספת בענף הפנסיוני — ביטול שיווק ביטוחי מנהלים עם מקדם קצבה מובטח משנת 2013. מעריך השווי מדגיש עד כמה רפורמה זו היטיבה עם חברות הביטוח המחזיקות פעילות גדולה בתחום ביטוחי המנהלים: "משמעות ההוראה היא אובדן היתרון היחסי של מוצר החיסכון על פני קרנות פנסיה וקופות גמל, שיחייב את חברות הביטוח להוריד את דמי הניהול ללקוחות חדשים או ליצור ערך מוסף למוצריהם. מנגד, המבוטחים בפוליסות שהונפקו לפני הביטול עשויים להימנע מלנייד את כספם כדי לא לאבד את ההטבה, וכך לאפשר לחברות הביטוח להעלות את דמי הניהול".

2. תיתכן הפחתה נוספת בדמי הניהול בגמל

מעריך השווי מגלה אופטימיות זהירה בנוגע לאפשרות של הנפקת אג"ח מיועדות לקופות הגמל, בדומה לאג"ח הקיימות בקרנות הפנסיה. "ייתכן כי השוואת מעמד אפיקי החיסכון הפנסיוני תתבטא גם בהפחתה נוספת של דמי הניהול של קופות הגמל ובהשוואתם לאלה של קרנות הפנסיה". יש לציין כי דווקא בסביבת אגף שוק ההון והמפקחת דורית סלינגר סבורים שהסיכוי להנפקת אג"ח מיועדות לקופות הגמל אפסי. הערכת השווי מתייחסת לרפורמה מעניינת נוספת שעומדת על הפרק — מתן אפשרות לכל חוסך לבחור לעצמו את סוכן הביטוח שממנו יקבל ייעוץ פנסיוני — זאת בזמן שהיום הסוכן נבחר בידי המעסיק.

"הצעת החוק טרם הוגשה להצבעה בכנסת, ויישומה עשוי להידחות עד להתממשקות המעסיקים עם המסלקה הפנסיונית", נכתב בהערכת השווי. המסלקה אמורה לאפשר סליקת כספים ומידע פנסיוניים וכך להוריד את התלות של מעסיקים בסוכנויות ביטוח גדולות שמספקות להם היום את השירות הזה בחינם על חשבון דמי הניהול של החוסכים. עוד מצביע מעריך השווי על המשך מגמת התכווצות ענף הגמל: "שיעור נכסי קופות הגמל בענף מסך הנכסים הפנסיוניים ירד בעקביות מ־48% בתום 2008 לכ־36% בתום 2013. מנגד, בקרנות הפנסיה החדשות חל גידול בסכום הנכסים ובנתח השוק".

3. סוכנויות הביטוח מקשות על הגמל

הפניקס ביצעה בשנים האחרונות רכישות מסיביות של סוכנויות ביטוח, ולפי מעריך השווי הדבר מקשה על אקסלנס ומקביליה להתחרות על החוסכים. עם זאת, "הרגולציה בתחום ההפצה, לרבות הגבלות צפויות בהטבות לסוכני הביטוח, עשויה להוביל לשינוי בתמהיל ערוצי ההפצה". מעריך השווי אמד את שיעור ההוצאות על עמלות לסוכנים,

על עמלות הפצה לבנקים ועל שיווק בכ־16.4% מסך ההכנסות, לעומת 19% בשנת 2013. מהערכת השווי עולה כי דמי הניהול של קופות הגמל של אקסלנס מתכווצים בהדרגה לאורך השנים, לאחר שבעבר הוא גבה דמי הניהול מהגבוהים בענף. אם ב־2011 עמדו דמי הניהול הממוצעים (השתלמות וגמל יחד) על 1.21%, ב־2012 הם כבר היו 1.1%, ואילו ב־2013 נחתכו ל־0.91%, לעומת ממוצע ענפי של 0.71%.

מעריך השווי קבע לצורך ביצוע ההערכה כי דמי הניהול הממוצעים של קופות אקסלנס יתיישרו לממוצע של 0.83%–0.88%. הוא צופה כי הזכות שניתנה לחברות הגמל לגבות דמי ניהול מההפקדות השוטפות לצד דמי ניהול מהצבירה החל מ־2013 תתרום כ־2 מיליון שקל בשנה בלבד לאקסלנס; היא תגבה בממוצע 1% מההפקדות לעומת 4% שמתיר החוק.

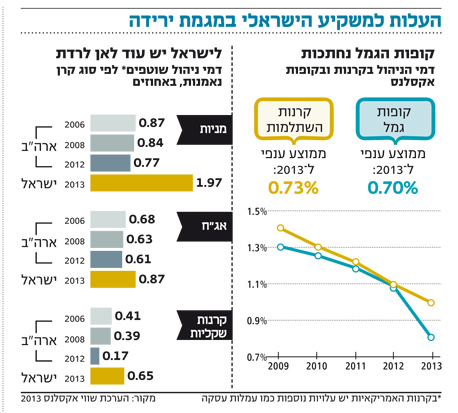

4. מגמה של העלאת דמי ניהול בקרנות הנאמנות

לטענת מעריך השווי, לנגד עינו הפקוחה של יו"ר רשות ני"ע, פרופ' שמואל האוזר, מתחילות חברות הקרנות להעלות בהדרגה את דמי הניהול בקרנות. זאת לאחר שבמאי 2013 הצליח יו"ר הרשות להחיל רפורמה המפחיתה את עמלות ההפצה שמשלמות הקרנות לבנקים המפיצים אותן, וחייב את מנהליהן לגלגל את ההפחתה בהוצאות שלהן למשקיעים בדמות הורדת דמי הניהול. אלא שדרישה זו הסתיימה בנובמבר 2013, שלאחריה החלה לטענת המעריך "מגמה מסויימת של העלאת דמי הניהול שהופחתו".

מבחינת דמי הניהול בקרנות הנאמנות בארה"ב עולה כי "העלות למשקיע בקרנות נאמנות בארה"ב הולכת ופוחתת בהדרגה. דמי הניהול השוטפים בקרנות מנייתיות ואג"חיות פחתו מ־0.99% ו־0.88% בהתאמה בשנת 1990 ל־0.77% ו־0.61% בשנת 2012". גם דמי הניהול בקרנות הישראליות במגמת ירידה. ולדבריו, "שיעור דמי הניהול הממוצע בנטרול קרנות כספיות ירד משמעותית בייחוד בשנתיים האחרונות ועומד על 0.73% בדצמבר 2013, בהשוואה ל־0.8% בתחילת 2013, 0.97% ב־2012 ו־1.1% בשנת 2011". חלק מהירידה מוסבר לדבריו ב"גידול בסגמנט הקרנות המחקות". עם זאת, כפי שמציין המעריך, התחילה מגמה של העלאת דמי הניהול.

בנוגע לפעילות תעודות הסל של אקסלנס המרוכזת בחברה־הבת קסם צופה המעריך כי דמי הניהול הממוצעים יהיו 0.37%–0.4% לעומת 0.45% ב־2013 ו־0.6% ב־2012. מגמת הירידה נובעת, מהתגברות התחרות, שעשויה אף לגדול עם כניסה צפויה של מערכות חדשות בבנקים שידרגו תעודות סל לפי פרמטרים של מחיר.

לא התפרסמו תגובות לכתיבת תגובה