בדיקת כלכליסט

מחירי הדירות עלו, החגיגה של היזמים גדלה

החברות היזמיות טענו שלא יכלו לעשות דבר כדי להאט את עליית מחירי הדיור, אולם הדו"חות הכספיים שלהן מראים אחרת: שיעור הרווח הגולמי שגזרו חברות הבנייה הגדולות זינק משמעותית בשבע השנים האחרונות, לעתים פי שניים ושלושה - על חשבון המשכנתא שלכם

בשנים האחרונות התרגלנו לקבל את העלייה החדה במחירי הדירות כגזירה משמים, תוצאה של היצע נמוך, ביקושים גבוהים וריבית שפל. בעיקר שמענו אינספור הצהרות של יזמים, שלפיהן המפתח להוזלה מצוי בידי הממשלה ואין סיכוי שהמחירים יירדו כל עוד היא אינה משחררת קרקעות, מפחיתה את המיסוי, מאשרת 4,000 פועלים סינים נוספים ועוד ועוד. ההצהרות יצרו תחושה שמבנה העלויות קשיח, וליזמים אין מרווח כדי לעשות "קוועטש" ולהוריד קצת מחירים.

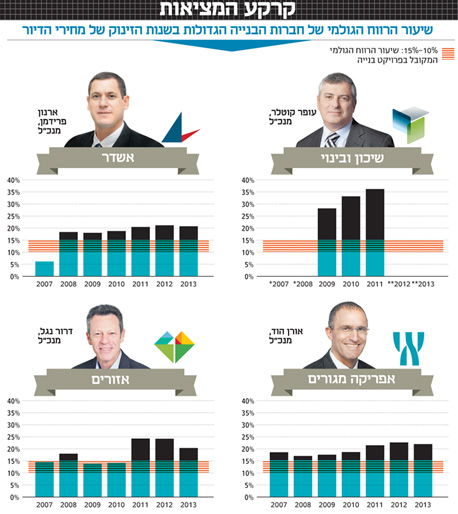

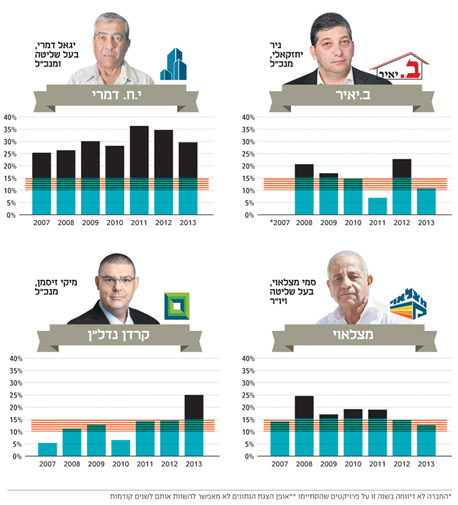

החלטנו לבדוק זאת מול הדו"חות הכספיים של חברות הבנייה למגורים שנסחרות בבורסה. בחרנו שמונה מבין החברות שבנו הכי הרבה יחידות דיור ב־2012, ובחנו את דיווחיהן על פרויקטים שהסתיימו מאז 2007: האומנם לא היה להן מרחב תמרון להפחתת מחירי הדיור במעט? המצב שגילינו שונה. החברות היזמיות נהנו מאוד מעליית המחירים: היא הגדילה את שיעור הרווח הגולמי שלהן - מ־10% במקרה הצנוע של ב. יאיר (עד 2012) ועד 370% במקרה הפנומנלי של קרדן נדל"ן.

שיעור הרווח הגולמי המקובל בפרויקט בנייה נע בין 10% ל־15%, אולם הדו"חות חושפים כי מאז 2007 עלתה הרווחיות הגולמית של החברות, ונוצרה נורמה חדשה שלפיה היא נעה בין 15% ל־25%, ולפעמים אף יותר.

קרדן נדל"ן, למשל. ב־2007 הפרויקטים שסיימה לבנות הניבו לה שיעור רווח גולמי צנוע של 5.2%. בשנים 2011 ו־2012 הוא טיפס לאזור ה־14% וב־2013 כבר זינק ל24.7% - רבע מההכנסות ממכירת הדירות נותרו לה כרווח גולמי. בי.ח. דמרי הרווחיות מהדירות שנמכרו עלתה מ־25% ל־36% בשיא, ובאשדר מ־6% ל־20%.

לחברות היו השגות על סוג הרווחיות שבדקנו, אך כמעט כל בדיקה - של דירות שנמכרו, פרויקטים שהסתיימו, פרויקטים בביצוע או רווח גולמי מוחלט - הניבה מגמה דומה של עלייה ברווחיות.

בכירי החברות לא חשו בנוח כשנשאלו על העלייה בשיעור הרווח. הם חוששים להצטייר כחמדנים שהרוויחו מהזינוק במחירים, בעיקר כשהם מנצלים כל הזדמנות לדרוש הפחתה של מחירי הקרקעות ועלויות אחרות. ואולם, בכיר באחת החברות אישר: "ברור שחברות הבנייה נהנו מעליית מחירי הדירות, אנחנו לא מתכחשים לזה. כשהשוק חופשי, גובים מהצרכן כמה שאפשר. הצלחנו להגדיל את שיעורי הרווחיות כי מחירי הדירות עלו משמעותית". בכיר בחברה אחרת מסכים: "מחירי הדירות שיחקו לידיים שלנו. הרווחיות גדלה בשנים האחרונות בזכות עליית מחירי הדירות, אבל זה נגמר".

היסטוריה משתלמת

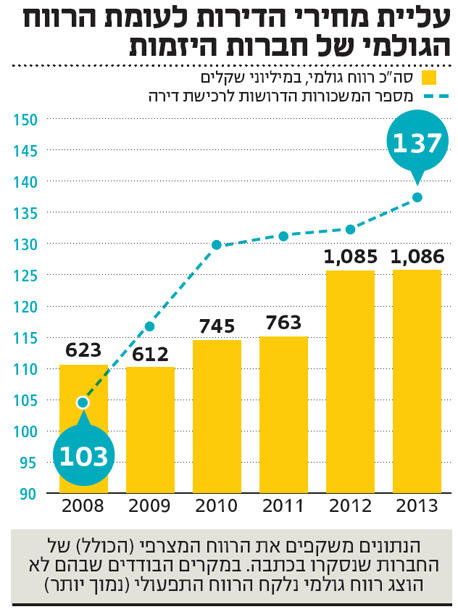

לצד העלייה הדרמטית במחירי הדירות - 50% מ־2008 ועד הרבעון השלישי של 2013 - גורם נוסף ששיחק לידי היזמים הוא העלות הנמוכה של הקרקעות שבנו עליהן, משום שאלה נקנו לפני הזינוק במחירים. הקרקע נקנתה בזול, הדירות נמכרו ביוקר והרווחיות עלתה.

המצב אף מוקצן בפרויקטים שהוקמו על קרקעות "היסטוריות", שנרכשו לפני עשרות שנים וכעת עלותן אינה משמעותית. כך למשל, את פרויקט עיר ימים בנתניה בנתה שיכון ובינוי על קרקע שרכשה ב־1952, מה שיכול להסביר כיצד הניב הפרויקט ב־2013 שיעור רווח גולמי פנטסטי של 50%. פרויקט חלומות תלמי מנשה בבאר יעקב נבנה על קרקעות חדשות יותר, שנרכשו ב־2006–2008, טרם עליית המחירים, והשיג שיעור רווח גולמי של 32% ב־2013.

"שיעור הרווח הגולמי של שיכון ובינוי נדל"ן מושפע, בין היתר, מעלות הקרקע", מסביר סמנכ"ל הכספים של החברה אייל קורן. "חלק מהקרקעות הן היסטוריות, קרקעות שרכשה החברה לפני עשרות שנים ורשומות בספרים בערך היסטורי, נמוך יחסית. בקרקעות כאלה שיעור הרווח הגולמי מטבעו גבוה יותר".

"אם חברה בנתה על קרקע היסטורית, שהיא שילמה עליה 10 שקלים בערכים של היום, כנראה היא תדווח על רווח גבוה", מוסיף נשיא התאחדות בוני הארץ, היזם הוותיק נסים בובליל. "כולנו מאושרים מרווח יזמי וקבלני של 15%–16% בפרויקטים מוצלחים מאוד; גם 22% זה מספר יפה. אבל מעל 30%? אני לא מכיר רווחיות כזו בערכי קרקע אמיתיים, אלא בערכי קרקע היסטורית". נועם פינקו, אנליסט הנדל"ן של בית ההשקעות פסגות, מסמן את נקודת השינוי ב־2009, "כשמחירי הקרקעות התחילו לקפוץ, ומי שהחזיק פרדסים שנרכשו בשנות השמונים והתשעים עשה את הרווחים הכי גדולים".

כלומר, חלק ניכר מהעלייה במחירי הדירות התגלגל לכיסם של היזמים?

"עבור קרקע היסטורית חלק משמעותי מהעלייה הגיע לכיס של היזם".

עם זאת, פינקו ובכירים בחברות מזכירים נקודה חשובה: אלה קרקעות שחלקן שכבו עשרות שנים מבלי שהניבו כסף לחברה. עכשיו הקרקעות מסבות רווחיות גבוהה מאוד, וזה פיצוי עבור השנים שלא הניבו בהן תשואה.

חברות אמורות להרוויח כסף. כחברות יזמיות זה תפקידן, וכחברות ציבוריות הנסחרות בבורסה זו אחריותן. עם זאת, הרווחיות החריגה יוצרת תחושת אי־נוחות, מפני שהיא מומנה בחלקים ניכרים בידי זוגות שמינפו את עצמם מעל הראש במשכנתאות גבוהות וגררו לכך גם את הוריהם: אלה העניקו להם הון התחלתי לא פעם באמצעות נטילת הלוואות ופדיון פנסיות.

ואולם, בכיר באחת מחברות הבנייה דוחה את הביקורת: "גם אם קניתי קרקע בזול, אני לא צריך למכור דירות במחיר נמוך ממחיר השוק". גם בכירים אחרים אמרו שתפקידם להרוויח ושהשיפור ברווחיות נמוך מהעלייה במחירי הדירות - כך שלא כולה התגלגלה אליהם.

"אני לא חושבת שהאצבע המאשימה צריכה להיות מופנית כלפי החברות היזמיות", אומרת מנהלת מכון גזית גלוב לחקר הנדל"ן, ד"ר אפרת טולקובסקי. "הם בונים דירות במחיר הכי טוב שהם יכולים, ולא הם צריכים לסבסד את המחירים. צריך לזכור שיש להם גם שנים קשות, והרבה פעמים הם מפסידים".

הקרקעות הזולות אזלו

כיום מוטרדים היזמים מהעובדה שהקרקעות ההיסטוריות הזולות, שאפשרו רווחיות נפלאה, נגמרו. בשנים האחרונות הם נאלצו לקנות קרקעות פרטיות במחירים הגבוהים במאות אחוזים מהמחירים בתקופה הקודמת וכן לשאת בהיטלים ששיעורם גדל בהתאם. מינהל מקרקעי ישראל מצדו לא מגדיל בקצב מהיר מספיק את היקף הקרקעות שהוא משווק, ולאור הביקושים הערים מחירן במכרזים עולה. במקביל תשומות הבנייה גדלות (כך גם עלויות העובדים), יש תקנות חדשות והמסים עלו. צד ההוצאות תופח, אך ליזמים ברור שלא יוכלו לפצות את עצמם בהעלאת מחירים, מפני שמחירי הדירות קרובים למקסימום שאנשים מסוגלים ורוצים לשלם. הם רואים שהרווחיות שלהם מתחילה להתכווץ בחזרה.

"עליית המחירים היטיבה עם החברות", אומר בכנות מנכ"ל צמח המרמן חיים פייגלין, מהיחידים שהסכימו להתראיין בשמם לכתבה. "אצלנו הרווחיות הגיעה לשיא ב־2011 ונשחקה ב־2012 ו־2013, מפני שעלות הקרקע מתעתעת. השאלה היא אם ברווח שהשגתי אני יכול לקנות את הקרקע הבאה שלי, ואני בספק. ב־2006 קניתי קרקע בצור יצחק, בניתי עליה והרווחתי יוצא מן הכלל. האם בכסף שנשאר לי נטו יכולתי לקנות שוב את אותו המגרש? התשובה שלילית".

זו חזרה לרווחיות של 2007.

"מה שקורה היום טומן בחובו משבר חמור. אני לא מכיר יזם שפוי אחד שמקדם ייזום אמיתי על קרקע פרטית בשל היטלי ההשבחה שעלו במאות אחוזים בגלל התייקרות הקרקעות וחוסר הוודאות המטורף. זה יביא למשבר ולא להורדת מחירי הדיור".

מנכ"ל חברת ב. יאיר ניר יחזקאלי מאתר את הסיכון בהתנהלותו של מינהל מקרקעי ישראל, שאותו הוא מגדיר "מונופול שעושה הכל כדי לקבל את המחיר הכי גבוה שיש". לדבריו, "אנחנו מנסים ללכת למכרזי המינהל עם רווח של 15% ולא זוכים במכרזים במחירים כאלה (כלומר הזוכים משלמים למינהל יותר, על חשבון הרווחיות שלהם - קצ"ה). אנחנו מוטרדים מאוד. הייתי רוצה להגדיל את הפעילות בתחום המגורים, אבל היא דווקא פוחתת כי לא ניתן לקנות קרקעות במחירים האלה, ואין יציבות. אי אפשר לדעת מה יהיה בעוד חמש שנים. בכל חמש דקות מישהו ממציא משהו, ואנחנו צריכים להשקיע עשרות ומאות מיליוני שקלים במכרז ולקוות שכשנסיים את הפרויקט, בעוד חמש שנים, לא יהיו מסים חדשים, ונרוויח".

פינקו מסכים עם דבריו של יחזקאלי. "רכיב הקרקעות ההיסטוריות הולך ופוחת, עלויות הבנייה לא צפויות לרדת, ולכן גם הרווחיות החריגה תרד", מסביר האנליסט מפסגות. "אם היזמים יעלו מחירים הם יוכלו לשמור על רווחיות, אבל אם עליית המחירים תיעצר או שהם יירדו קצת, הם לא יוכלו לשחזר את הרווחיות הזאת".

כדי להבין את השינוי שהם מדברים עליו בחנו גם את הרווחיות הגולמית מפרויקטים שבביצוע כיום - חלקם כבר על קרקעות חדשות. בדו"חותיהן הכספיים מפרסמות החברות הערכה מושכלת של הרווחיות הצפויה מהם. אצל רוב החברות שיעור הרווח הגולמי מפרויקטים שבביצוע אכן יורד בהשוואה לפרויקטים שהסתיימו.

בשיכון ובינוי, למשל, הרווחיות מפרויקטים שהסתיימו עמדה ב־2013 על 33%, ואילו הרווחיות מפרויקטים שבביצוע יורדת ל־17%. בקרדן נדל"ן הרווחיות יורדת מ־24% ל־7%, בי.ח. דמרי מ־־30% ל־28%, ובאשדר מ־20% ל־15%. בכמה חברות הרווחיות שומרת על יציבות, למשל אפריקה מגורים (21%–22%).

זו ירידה משמעותית שמסבירה את הדאגה הכנה של בכירי החברות: אם עד עכשיו שילם הציבור את המחיר על עליית מחירי הדירות, עכשיו המשא הכבד מתגלגל אל היזמים. ואולם, בשלב זה נראה שזהו סיומה של מסיבה מוצלחת ושחוזרים לשגרה. רוב החברות חוזרות לנקודת המוצא של לפני 7–6 שנים, המשקפת את הרווחיות הישנה והטובה. הדאגה שלהם כיום - מוצדקת וכנה ככל שתהיה - היא בכי על שמנת שנשפכה, לא על החלב.

כך התבצע החישוב

חישבנו את שיעור הרווח הגולמי של חברות הבנייה למגורים הציבוריות על סמך הדו"חות הכספיים שפרסמו מ־2008 ועד היום. ראשית, לפי הדו"חות ל־2012 זיהינו את החברות שבונות הכי הרבה יחידות דיור ובחרנו שמונה מהגדולות שבהן.

באשר לכל חברה בחנו את הנתונים הנוגעים לפרויקטים שהסתיימו מ־2007 ועד 2013. הרווח הגולמי הוא ההפרש בין ההכנסות ממכירת הדירות לבין עלות בנייתן. שיעור הרווח הגולמי הוא היחס בין הרווח הגולמי לבין אותן הכנסות - כלומר חלקו של הרווח הגולמי מתוך ההכנסות מהפרויקט.

ב־2008 נכנס לשימוש התקן החשבונאי IFRS ושינה את שיטת ההכרה בהכנסות ממכירת דירות. שינוי התקן לא מאפשר להשוות בין התקופה שלפני כניסת ה־IFRS לתוקף לבין זו שאחריה. עם זאת, בדו"חות 2008 הוצגו מחדש גם תוצאות 2007 לפי ה־IFRS, ולכן שנה זאת נכללת בהשוואה.

חישבנו את הרווחיות הגולמית עבור פרויקטים שהסתיימו, מפני שהם מייצגים את העבר הקרוב של החברה. אם לא ניתן היה להתבסס על נתוני הפרויקטים שהסתיימו, הסתמכנו על נתוני המכירה של החברות הנוגעים לדירות בישראל בלבד.כהצצה אל העתיד חישבנו את שיעור הרווח הגולמי מפרויקטים שבביצוע כעת. הפרויקטים הללו מצויים בשלבי בשלות שונים, והרווחיות הצפויה שלהם היא התחזית הטובה ביותר של החברות נכון לרגע כתיבתה, אם כי היא עשויה להשתנות. תחזית זו היא נקודת הייחוס הטובה ביותר לרווחיות הנוכחית של החברות.

לא התפרסמו תגובות לכתיבת תגובה