ההגבלות על המשכנתאות מהוות חדשות טובות למשקיעים בשוק ההון

משקיעי הנדל"ן, שנכנסו לתקופת אי־ודאות וסיכון גובר, מזרימים את הכסף למניות ואיגרות חוב

בעוד שוקי המניות התממשו בשבוע שעבר על רקע הירידות בעולם, שוקי האג"ח המשיכו ליהנות מרוח גבית משלושה כיוונים: ירידת תשואות בארה"ב, תלילות גבוהה בעקומי התשואות והמשך זרימת כסף מצד הציבור.

גם מדד תל בונד־מאגר ממשיך "להדליק" את המשקיעים שמקדימים להצטייד באג"ח המרכיבות אותו, מתוך הנחה שבעוד כחודשיים וחצי, כשיושקו תעודות הסל, הביקושים יעלו את מחירי האג"ח. באחרונה הציבור הולך ומגדיל את השקעתו בשוק ההון. ניתן להסביר זאת בריבית הנמוכה ובהיעדר אלטרנטיבות השקעה, אך ישנה נקודה נוספת וחשובה - הרגולציה בשוק הנדל"ן.

שוק הנדל"ן הנו אפיק השקעה החביב על הישראלים. מדובר בנכס המעניק תזרים קבוע שניתן לרכישה במינוף. בעבר יכלו המשקיעים לרכוש דירה במימון של 95% מערכה, וכשהריבית נמוכה, הפיתוי גבוה. כך ניתן היה לרכוש דירה בשווי מיליון שקל עם הון עצמי של 50 אלף שקל בלבד, כשאת החזרי ההלוואה משלמים השוכרים.

אם נניח שדירה מניבה דמי שכירות שנתיים של 36 אלף שקל, התשואה על הנכס הנה 3.6% לשנה. ואם הריבית הממוצעת על המשכנתא עמדה על 3%, אזי התשלום השנתי בגין ההלוואה היה 28,500 שקל, והפער בין הכנסות שכר הדירה להוצאות המימון עמד על 7,500 שקל בשנה, אשר גילם תשואה על ההון של 15%. התפיסה כי "מחירי הנדל"ן בארץ רק עולים" חיזקה את אטרקטיביות ההשקעה, והמחירים עלו בהתאם.

להקטין סיכון לבנקים

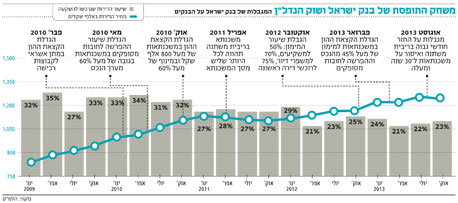

בשבוע שעבר אישר קבינט הדיור את התוכנית לפטור ממע"מ ולקבוע מחיר מטרה עבור רוכשי דירה ראשונה ומשפרי דיור שימכרו את הדירה היחידה שבבעלותם. הצעד אמנם אינו משפיע באופן ישיר על המשקיעים, אך גם בעלי דירות יד שנייה עשויים לוותר על המחיר החלומי שבו חשבו למכור את הדירה ולהתאים עצמם לרמות המחירים של הדירות המוזלות. ברקע לצעדים אלה סדרות פעולות שביצע בנק ישראל החל מ־2010 בניסיון לצמצם את הסיכון לבנקים, מחשש שהריביות הנמוכות עודדו לקיחת משכנתאות זולות לכאורה, וכשאלו יעלו, ההחזרים החודשיים יקשו על הרוכשים לעמוד בהתחייבויותיהם.

עד כה מרבית המגבלות לא ממש הצליחו ליצור שינוי, אולם לאחרונה נראה כי האפקט המצטבר בשילוב עם רמת מחירים גבוהה ממילא, ההתייקרויות התמתנו. נוכח מגבלת המינוף שהחלה בסוף 2012, כיום המשקיעים נדרשים להעמיד הון עצמי של 50% ברכישת דירה. כמן כן, ההחזר החודשי של המשכנתא הוגבל ל־50% מהשכר נטו.

משקיע שינסה לרכוש את אותה דירה מדוגמתנו הקודמת ייאלץ "להשכיב" לפחות חצי מיליון שקל, ובכך יצטמצם החזר המשכנתא השנתי שלו ל־15 אלף שקל והפער בין ההכנסות משכר דירה להוצאות המימון יגדל ל־21 אלף שקל בשנה. על פניו זהו שיפור במצב המשקיע, אך משום שרכיב ההון העצמי גדל משמעותית הדירה הפכה לנגישה פחות עבור משקיעים רבים. בנוסף התשואה על ההון יורדת מ־15% לכ־4% בלבד לשנה. הכדאיות בהשקעה בנדל"ן עלולה להיפגע גם מהמגבלה על העלאת שכר הדירה אחת לשלוש שנים בלבד.

ייתכן שהאינפלציה תטפס

לעומת שוק הנדל"ן, שוק ההון ממשיך במגמה חיובית ונראה כי עבורו, הרגולציה בנדל"ן היא חדשות טובות. חלק ממשקיעי הנדל"ן שהרוויחו יפה בשנים האחרונות עשויים למכור דירות ולהקצות נתח מהתמורה לאג"ח ומניות. משקיעים פוטנציאליים בנדל"ן עשויים גם הם לוותר על רכישת דירה שנייה ולעבור להשקעות חלופיות בבורסה.

ייתכן שעד שתתבהר התמונה בנדל"ן האינפלציה תטפס. שכר הדירה, המהווה כ־25% ממדד המחירים לצרכן, עשוי לעלות עקב הגידול בביקוש לשכירות. כך היה בזמן המחאה החברתית, אז שוק הנדל"ן נכנס לקיפאון נוכח ציפייה לירידת מחירים.

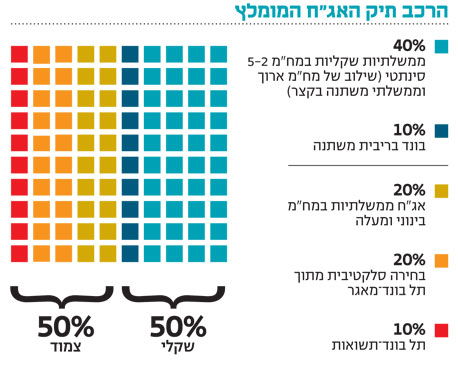

ייתכן שמגבלה אפשרית על מחירי השכירויות תגרום לבעלי דירות להעלות את שכר הדירה עם חידוש חוזים קיימים. לקראת המדדים החיוביים הצפויים להתחיל החודש, אנו מעריכים שכדאי להקטין את החשיפה השקלית, להגדיל באג"ח צמודות למדד ולעבור לתיק מאוזן. ניתן לעשות זאת באמצעות באג"ח ממשלתיות במח"מ בינוני או מדד תל בונד־מאגר החדש, שנהנה מזרימת כסף לפני השקת תעודות הסל.

השורה התחתונה: אי־הוודאות בנדל"ן עשויה להביא לעלייה זמנית באינפלציה, שכן שכר הדירה מהווה כ־25% מהמדד. כדאי להקטין חשיפה שקלית, להגדיל באג"ח צמודות ולעבור לתיק מאוזן.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות.

לא התפרסמו תגובות לכתיבת תגובה