צילום: עמית שעל

צילום: עמית שעל

במיטב דש פספסו את תחזית הרווח ב־100 מליון שקל

בית ההשקעות דש איפקס קיבל לפני שנה וחצי אישור ביהמ"ש לחלוקת דיבידנד חריג של 226 מיליון שקל, כתנאי למיזוג עם מיטב. החלוקה התבססה על תחזית רווח פנטסטית של 106 מיליון שקל ב־2013, לעומת רווח בפועל של 6 מיליון שקל

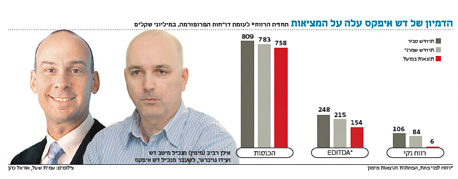

רווח של 106 מיליון שקל ב־2013 על הכנסות של 809 מיליון שקל ו־EBITDA של 248 מיליון שקל. צבי סטפק ואלי ברקת, בעלי השליטה במיטב דש, בית ההשקעות השני בגודלו בישראל שמוזג לפני שנה, היו חותמים על תוצאות כאלו ללא ספק. אבל המציאות במקרה הזה טפחה על פניהם.

המספרים האופטימיים האלה קישטו ביולי 2012 חוות דעת כלכלית שהגיש בית ההשקעות דש איפקס לבית המשפט,שביקש לקראת המיזוג עם מיטב – וכתנאי מתלה לעסקה – לאשר חלוקת דיבידנד של 226 מיליון שקל שאינה מקיימת את מבחן הרווח.

בבקשה שעליה חתם המנכ"ל דאז של דש איפקס, עידו נויברגר, נאמר כי אין חשש שבית ההשקעות לא יעמוד בהתחייבויותיו כלפי נושיו. כדי לחזק טענה זו צורפה חוות דעת כלכלית שהכינה חברת וריאנס ייעוץ כלכלי, שעל פיה תוספת ה־EBITDA השנתית הצפויה לבית ההשקעות הממוזג, בעיקר בשל חיסכון בהוצאות, תנוע בין 70־90 מיליון שקל. התחזית של וריאנס לגבי הרווחים הצפויים של מיטב דש נעשו על בסיס תרחיש סביר ותרחיש שמרני, אלא שאם משווים את התחזית לדו"חות 2013 של בית ההשקעות, שני התרחישים נראים רחוקים מהמציאות.

"הרווח הנקי התלכלך"

וריאנס חזתה כי הרווח הנקי של מיטב דש ב־2013 יעמוד על 106 מיליון שקל בתרחיש הסביר ועל 84 מיליון שקל בתרחיש השמרני. בפועל, הרווח הנקי על פי דו"חות הפרופורמה ל־2013 עמד על 6 מיליון שקל בלבד. במיטב דש טוענים כי הרווח הנקי אינו רלוונטי כיוון ש"התלכלך" בהוצאות מימון והוצאות מס שלא קשורות לתוצאות הפעילות ולא ניתן לחזותן.

בצד ההכנסות, התחזית השמרנית של וריאנס החמיצה ב־4% את תוצאות האמת. צפי הכנסות של 809 מיליון שקל בתרחיש הסביר ושל 783 מיליון שקל בתרחיש השמרני, לעומת הכנסות של 758 מיליון שקל לפי דו"חות הפרופורמה. למעשה, צפי ההכנסות של וריאנס אף מדויק יותר. חברת הייעוץ הניחה כי בית ההשקעות הממוזג לא יחויב על ידי הממונה על ההגבלים למכור את פעילות תעודות הסל של מיטב, דבר שלבסוף בית ההשקעות חוייב לעשות.

לפי מיטב דש צריך לנכות מהתחזית של וריאנס כ־35 מיליון שקל – תרומת מיטב תעודות סל להכנסות – ועוד כ־10 מיליון שקל בגין פעילות החיתום שהוחלט לוותר עליה לאחר המיזוג. הפחתת סכומים הופכת את תרחיש ההכנסות הסביר למדויק.

אלא שוריאנס כנראה לא העריכה נכון את היקף ההוצאות של מיטב דש, ובעיקר את הוצאות המיזוג הכבדות. לפי התרחיש הסביר, ה־EBITDA של בית ההשקעות הממוזג (רווח לפני פחת, הפחתות והוצאות מימון) יעמוד על 248 מיליון שקל ועל 215 מיליון שקל בתרחיש השמרני. בפועל ה־EBITDA הסתכם ב־154 מיליון שקל בלבד (38% פחות מהתרחיש הסביר וכ־30% פחות מהתרחיש השמרני).

במיטב דש טוענים כי יש להפחית מתחזית ה־EBITDA כ־28-27 מיליון שקל בגין פעילות תעודות הסל שנמכרה, ועוד כ־6 מיליון שקל בגין פעילות החיתום. אלא שגם אם נפחית כ־35 מיליון שקל מהתחזית, נקבל EBITDA חזוי של 213 מיליון שקל לעומת 154 מיליון שקל שנרשמו בפועל.

השפעת דחיית המיזוג

גם כאן למיטב דש יש הסברים. לטענתם התחזית של וריאנס התבססה על ההנחה כי המיזוג יתרחש באופן מיידי ובפועל המיזוג נדחה בכ־9 חודשים, ושני בתי ההשקעות המשיכו להתקיים במקביל, עם מערכי תפעול כפולים ועם רואי חשבון ועורכי דין כפולים. בוריאנס לא הביאו למשל בחשבון את הקושי של מיטב דש למצוא שוכרים חלופיים למשרדים שעזבה בתל אביב, דבר שחייב אותה לבצע הפרשה של חוזה מכביד בגובה 7 מיליון שקל. וריאנס לא התייחסה גם להוצאות הצפויות בגין פיצויי פרישה לעובדים.

עלויות המיתוג מחדש

וריאנס גם לא תמחרה את עלויות המיתוג מחדש של בית ההשקעות, והעריכה כי ההוצאות העקיפות הכוללת הוצאות שכר, פרסום וקידום מכירות, שכירות, שכר טרחה מקצועי, הוצאות משרדיות ועוד דווקא יירדו ב־2014-2012 בשל הסינרגיה בין שני בתי ההשקעות. במיטב דש מקווים כי סינרגיה זו תבוא לידי עד סוף המחצית הראשונה של 2014.

אם מסתכלים על תחזית הרווח של וריאנס לשלושת הרבעונים האחרונים של 2012 (שאמורה לכאורה הייתה להיות שנת המיזוג), ומוסיפים לה 30 מיליון שקל מפעילות תעודות

הסל שנמכרה, התחזית פחות רחוקה מהמציאות. לפי התרחיש הסביר והשמרני, ה־EBITDA החזויה לרבעונים אלה היתה 152 מיליון שקל (כ־202 מיליון שקל בתחשיב שנתי) ו־148 מיליון שקל (197 מיליון שקל בתחשיב שנתי) בהתאמה, זאת לעומת EBITDA בפועל של 154 מיליון שקל.

אם נקבל את הטענה שהתחזית של וריאנס התבססה על השלמת המיזוג ב־2012, משמע שכל התחזית שלה צריכה להידחות בשנה. במילים אחרות התחזית ל־2013 אמורה להתממש בתוצאות 2014. למנכ"ל מיטב דש אילן רביב ולצוות העובדים יש אתגר אם כן לרשום ב־2014 הכנסות של 764 מיליון שקל (התחזית בניכוי הכנסות מיטב תעודות סל ופעילות החיתום) ו־EBITDA של כ־215 מיליון שקל (התחזית פחות רווח ה־EBITDA שנחזה לפעילות תעודות הסל והחיתום).

לא התפרסמו תגובות לכתיבת תגובה