צילום: אוראל כהן

צילום: אוראל כהן

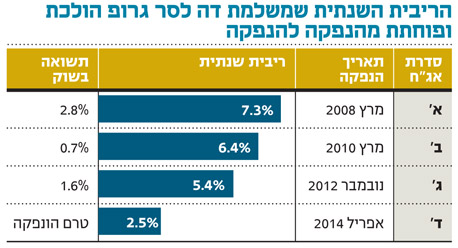

שש שנים, אותה חברה, מחיר הסיכון נחתך

7.3% > 6.4% > 5.4% > 2.5%: כך קטן הפיצוי על הסיכון שמקבלים המשקיעים באג"ח ללא ביטחונות של דה לסר. גל הנפקות האג"ח מביא להסתערות על הסדרות החדשות. הסכנה: מינוף יתר ימנע מהחברות לשרת את החוב

חודש מאי נחשב באופן מסורתי לחודש רווי הנפקות בבורסה. החברות הציבוריות מנצלות את חלון ההזדמנויות כדי להספיק לגייס חוב על בסיס הדו"חות הכספיים השנתיים. על פי הדיווחים לבורסה, ניכר שגל הנפקות האג"ח לא יפסח עליה גם השנה.

אחת החברות שעומדות לגייס חוב באמצעות הנפקת סדרת אג"ח חדשה היא חברת הנדל"ן המניב דה לסר גרופ, הפועלת בניו יורק, ארה"ב. אתמול דיווחה דה לסר על תוצאות המכרז למשקיעים מסווגים, שהצביעו על הצלחה יתרה. האג"ח החדשות שלה (סדרה ד') זכו לקבלת פנים חמה מצד המשקיעים המוסדיים. במסגרת המכרז שהתקיים בשבוע שעבר העבירו אלה התחייבויות מוקדמות לרכישת כ־367 מיליון ע"נ אג"ח לעומת כמות מוצעת של 120 מיליון ע"נ בלבד. ההנפקה זכתה לביקושי יתר של פי שלושה, אף שהריבית השנתית על האג"ח של דה לסר נקבעה על 2.5% בלבד.

כדי להבין את הגורם להתלהבות המשקיעים, די להעיף מבט לתשואות האג"ח של דה לסר הנסחרות בבורסה. כשהתשואה על סדרה ג' עומדת על 1.6%, פתאום ריבית של 2.5% שמציעה סדרה ד' נראית כמו הזדמנות, וההנפקה — כמו כסף שמונח על הרצפה.

שיעור הריבית הסופי על האג"ח החדשות של דה לסר ייקבע רק אחרי השלמת הליך ההנפקה במסגרת ההצעה לציבור. כך שריבית של 2.5% משקפת את שיעור הריבית המרבי לאג"ח ד' של דה לסר, ובפועל היא יכולה להיות אף נמוכה יותר. במילים אחרות, באופן יחסי, הריבית שמציעה אג"ח ד' נראית כמו מציאה, אבל באופן אבסולוטי היא לא מפצה על הסיכון הכרוך במתן הלוואה שתיפרע בעוד שש שנים. מלבד כרית ריבית בגובה הריבית החצי שנתית בתוספת 1.5%, שתועבר לנאמן, האג"ח של דה לסר אינן מובטחות בשעבוד כלשהו שיכול להצדיק את הריבית הנמוכה.

בחירה בין רע לגרוע

מנהלי ההשקעות נמצאים במלכוד. מצד אחד, הנפקות האג"ח החדשות יוצאות בתשואות נמוכות, שלא בהכרח מפצות על הסיכון. מנגד, אלו הנסחרות כבר בשוק מגלמות תשואות נמוכות עוד יותר. בהכרעה בין רע לגרוע, המוסדיים נדרשים לבחור בחלופה שעבורם היא הרע במיעוטו.

לוואקום הזה נכנסות החברות הציבוריות ומכות בברזל הרותח. הכוונה המקורית של דה לסר היתה לגייס 150 מיליון שקל, שישמשו למיחזור חוב ולצרכיה השוטפים של החברה. אולם לאור הביקושים הגבוהים במכרז, החליטו בדה לסר להגדיל את היקף הגיוס ב־50 מיליון שקל, כך שיסתכם ב־200 מיליון שקל. מבחינת דה לסר, המצוקה של המשקיעים והמרדף שלהם אחרי תשואות היא הזדמנות לגייס חוב בריביות נמוכות במיוחד. אם בנובמבר 2012 דה לסר נדרשה לשלם ריבית צמודה של 5.4%, כיום היא מציעה ריבית שנתית צמודה של 2.5% בלבד, והמשקיעים עוד עומדים בתור ואומרים תודה.

לכאורה, דה לסר לא צריכה להתלבט, ובריביות כל כך נמוכות, עליה לגייס כל סכום שתוכל. אלא שניסיון העבר הלא רחוק מעיד שמי שהשתעבד לכלל "מגייסים כשאפשר ולא כשצריך", מצא את עצמו במינוף יתר שהקשה עליו לשרת את החוב. הגדלת היקף הגיוס של דה לסר תתברר כמהלך חיובי רק אם היא תשכיל לנצל גם את החוב הנוסף לצורך פירעון החובות הקיימים שלה, שמאופיינים בריביות גבוהות יותר ובמועד פירעון קצר יותר מאלו של אג"ח החדשות.

אופק שנוי במחלוקת

מי שיישרה קו עם הגדלת היקף הגיוס של דה לסר היא חברת דירוג האשראי S&P מעלות. באפריל פרסמה מעלות דירוג של A באופק יציב לאג"ח החדשות של דה לסר, תוך ציון שהיקף ההנפקה יהיה עד 150 מיליון שקל. נראה שבמעלות לא מתרגשים מהרחבת ההנפקה, ואתמול פרסמו עדכון לדירוג ובו ציינו שהדירוג תקף לגיוס בהיקף של עד 200 מיליון שקל.

עד לפני כשנה האג"ח של דה לסר דורגו גם על ידי מידרוג, אולם ביולי 2013 היא הודיעה על הפסקת הדירוג בהתאם לבקשת החברה. מידרוג העניקה לדה לסר דירוג של A2, הזהה לדירוג האשראי שהעניקה S&P מעלות. אולם בעוד אופק הדירוג של מעלות היה יציב, במידרוג הציבו לדה לסר אופק שלילי. זה נועד לשקף את אי־התייצבותם של יחסי הכיסוי של החברה והיעדר הגידור ליתרות האג"ח הצמודות למדד, המממנות את פעילויות החברה בארה"ב הצמודות לדולר.

בנוסף החליטו במידרוג לבחון את ההשפעות האפשרויות של פסק הדין שניתן בארה"ב נגד בעל השליטה בדה לסר, אברהם לסר, שלפיו עליו לשלם באופן אישי 53 מיליון דולר. במעלות, לעומת זאת, החליטו להניח לתביעה בהיותה אזרחית־אישית, שתוצאותיה לא אמורות להשפיע על החברה.

הנפקת האג"ח של דה לסר היא דוגמה מייצגת לצפוי למשקיעים. בשלב זה רוב החברות המדוברות ראויות לגייס חוב בבורסה. אלא שהתשואות הנמוכות בשוק החוב הופכות אותן למלכודות, בתרחיש שבו התשואות על האג"ח יעלו. המשקיעים המוסדיים, שנדרשים לתת את הדעת כיצד לספק ללקוחות תשואה נאותה ברמת התשואות הנמוכות כמו זאת שמציעה דה לסר, חייבים לעמוד על המשמר ולמנוע מחברות לא ראויות לעלות על גל ההנפקות ולהעכיר אותו.

לא התפרסמו תגובות לכתיבת תגובה