השורה התחתונה

המשקיעים מוטרדים יותר מבסיס ההצמדה מאשר מפרמיית הסיכון של אג"ח זהות

הנעשה בשוק הקונצרני בישראל חושף עיוותים בתמחור הסיכון בין אג"ח של חברות זהות במח"מ דומה, אבל עם בסיס הצמדה שונה

חשוב לציין כי הפערים בין אג"ח קונצרנית לאג"ח ממשלתית אמורים לבטא את פרמיית הסיכון של החברה או את הפיצוי שהמשקיעים דורשים עבור הסיכון, ולא את הציפיות לגבי האינפלציה או הריבית העתידיות, זאת היות שציפיות האינפלציה או כיוון הריבית העתידית נקבעים בשוק הממשלתי. כך, היחס בין התשואות השקליות לצמודות במח"מ זהה מייצג את ציפיות האינפלציה, ועקום הפורוורד השקלי מייצג את ציפיות השוק לגבי הריבית העתידית.

פיזור סקטוריאלי נחות

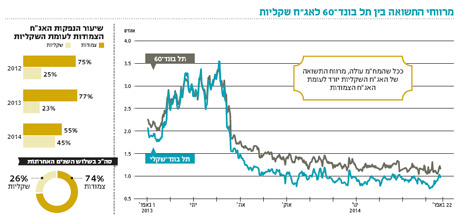

למרות העובדה שהמשקיעים אמורים לדרוש פרמיית סיכון זהה על אג"ח דומות בבסיס הצמדה שונה, המציאות שונה, ויש די הרבה דוגמאות להבדלים ברמה הפרטנית ובמדדי תל בונד. ברמה הפרטנית מעניין לציין, למשל, את שתי סדרות האג"ח של מבני תעשיה: 14 הצמודה למדד ו־15 השקלית. אף שהאג"ח הצמודה למדד נסחרת במח"מ קצר בשנתיים מהאג"ח השקלית, מרווח התשואה בסדרה השקלית נמוך ב־0.3%. האם באמת הסיכון של מבני תעשיה הולך ויורד בין מח"מ 3.7 למח"מ 5.7? כמובן שלא ולכן חייב להיות הסבר אחר. הפער באג"ח של מבני תעשיה מהווה דוגמה בלבד לתופעה רחבה יותר שבאה לידי ביטוי בצמדים רבים יחסית בבורסה (ראו תרשים).

גם ברמת המדדים ניכר כי המשקיעים נוטים להעריך את הסיכון באופן שונה, ולאורך זמן נראה שלרוב פרמיית הסיכון הנדרשת בתל בונד־השקלי נמוכה מזו הנדרשת בתל בונדים הצמודים למדד, זאת אף על פי שתל בונד־שקלי מכיל פחות אג"ח ופיזור סקטוריאלי נחות יחסית.

לנצל את העיוות

אם נחזור לדוגמת הנעליים, אזי נראה כי אמנם הדגם זהה, אך המשקיעים מוכנים לשלם פרמיה על הצבע ומכאן שהאינטרס של היצרנים הוא למכור את הצבע היקר יותר. בנסיבות אלו היינו מצפים לראות את החברות מנצלות את הסיטואציה כדי להנפיק אג"ח בריבית שקלית קבועה. אלא שהסתכלות על תמהיל ההנפקות בשנים האחרונות מלמד שמרבית החברות מעדיפות להמשיך ולשלם ביוקר יחסית עבור הזכות ללוות כסף מהמשקיעים.

מעניין לראות כי מתחילת השנה תמהיל ההנפקות התאזן מעט, ויותר חברות מזהות שעבורן זול יותר להנפיק ללא הצמדה למדד. למרות זאת, יש לציין שמאז 2012 רק כרבע מסכומי הכסף שגויסו באפיק הקונצרני היו בריבית שקלית, ולכן חברות עדיין יכולות לנצל את העיוות ולזכות לפרמיית סיכון נמוכה יותר דרך האפיק השקלי.

עונת המדדים הגבוהים

בפן ההשקעתי ובהתלבטות המשקיעים לגבי בחירת בסיס ההצמדה לתקופה הקרובה, הרי שציפיות אינפלציה של כ־2.3% בטווח הבינוני עשויות להיראות מלאות. אלא שאם נוסיף את מדד אפריל שאמור לעלות בכ־0.6%, אזי ציפיות האינפלציה אמורות לרדת באופן טכני לכ־2.17%.

באופן כללי נציין שמדד מרץ היה הראשון ברצף מדדים חיוביים עונתית שאמורים להימשך עד חודש אוגוסט. אם נוסיף לכך את האפשרות שמחירי שכירת הדירות ימשיכו לעלות בשל השתהות הממשלה בהעברת התוכנית לפטור ממע"מ על דירות ראשונות, הרי שנראה כי ישנה עדיפות קלה לאפיק הצמוד.

מבחינת המשקיעים הנערכים בימים אלו לעונת המדדים הגבוהים, אנו מעריכים שישנה אפשרות להשביח את ההגנה האינפלציונית בעזרת האפיק הקונצרני. כך, למשל, בעוד ציפיות האינפלציה באפיק הממשלתי בטווח בינוני של כארבע שנים עומדות על כ־2.3% לשנה, באפיק הקונצרני ציפיות האינפלציה נמוכות יותר ומסתכמות בכ־2.2% בלבד. המשמעות היא ששילוב אג"ח קונצרניות צמודות למדד מניב בנוסף לעודף התשואה על הממשלתיות גם הגנה אינפלציונית זולה יותר.

משקיעים אשר מעוניינים בחשיפה קונצרנית יכולים לעשות זאת באמצעות בחירה סלקטיבית של אג"ח, אשר מתאימה בעיקר למשקיעים גדולים המסוגלים לבדוק היטב את החברות וליצור תמהיל קונצרני עם פיזור רחב. לחלופין, ניתן ליצור חשיפה חכמה למדדי תל בונד המסורתיים בהתאם לרמת הסיכון הרצויה.

פיזור גדול ופשוט

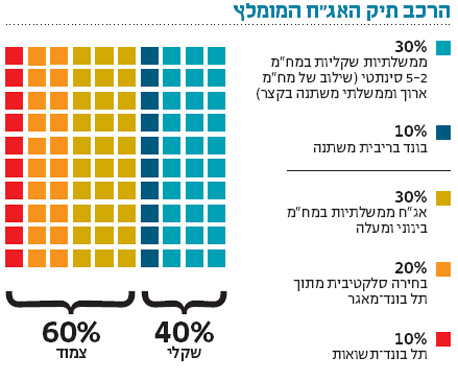

להערכתנו, אלו המעוניינים בפיזור גדול ופשוט יחסית יכולים לרכוש אג"ח מתל בונד־מאגר החדש אשר כ־76% ממנו מורכבים מ־183 אג"ח צמודות מדד, כ־18% אג"ח שקליות בריבית קבועה ו־6% אג"ח שקליות בריבית משתנה. מבחינת ההשקעה באג"ח הממשלתיות הצמודות אנו מעריכים שמבנה העקום הצמוד מעניק עדיפות להשקעה בינונית ישירה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

השורה התחתונה

משקיעים שנערכים בימים אלה לעונת המדדים הגבוהים, יכולים להשביח את ההגנה האינפלציונית בעזרת האפיק הקונצרני שבו ציפיות האינפלציה נמוכות יותר

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה