צילום: עמית שעל

צילום: עמית שעל

סימני האזהרה בשוק כבר כאן, אנדורן צריכה לספק פתרונות

הריביות הנמוכות מתדלקות את השוק כבר שנים, משקל ההשקעות של הציבור עובר מקרנות הפנסיה לקרנות הנאמנות ועדיין אין מספיק ביטחונות על הכספים הציבוריים שמושקעים: אלה שלושת סימני האזהרה שיעל אנדורן צריכה להתייחס אליהם

מסקנות ועדת אנדורן לבחינת הסדרי החוב יפורסמו היום בתזמון ציני שבו שוקי ההון ממשיכים לנשוק לרמות שיא. בדמיון מעורר דאגה לשנים של לפני המשבר הגדול ב־2008 המשקיעים משוכנעים כי השווקים יכולים רק לעלות. המסקנות של הוועדה עשויות, אם השוק יצליח ליישם אותן כראוי, לשנות סדרי עולם כשהאופוריה בשווקים תיגמר. "כלכליסט" מונה שלושה סימני אזהרה שיכולים להפוך את המסקנות לרלבנטיות מתמיד.

קראו עוד בכלכליסט

1.סביבת הריבית הנמוכה לא תישאר כאן לנצח

הריביות הנמוכות מתדלקות את שוקי ההון כבר מ־2009. הבנקים הפדרליים במערב מיהרו להוריד את הריביות לטווח האפס כדי להמריץ כלכלה שנקלעה למיתון בעקבות המשבר הפיננסי.

בהיעדר אלטרנטיבות, המשקיעים קיבלו עידוד להוציא את הכספים מהפיקדונות בבנק ומהאפיקים הסולידיים, לצרוך יותר, וגם להשקיע באיגרות חוב של חברות ובמניות במטרה לתת להן כסף להמשיך ולצמוח.

אלא שסביבת הריבית הנמוכה שוררת במשק כבר 5.5 שנים מבלי שיש סימנים של ממש לשינוי. גם גדולי הפחדנים בשוק התייאשו מלצפות בכספם נשחק, והחלו להשקיע בניירות ערך ובראש ובראשונה באג"ח קונצרניות (ראו מילון מונחים) שנחשבות לפחות מרתיעות.

התוצאה כללה בין השאר ניפוח של נכסים ובראשם איגרות החוב הקונצרניות, שקרנות הנאמנות המתמחות בהשקעה בהן נהנות מגיוסי שיא.

סביבת ריבית נמוכה אינה בריאה למשק לאורך זמן, ובשלב מסוים כאשר יו"ר הבנק הפדרלי האמריקאי ג'נט ילן תרגיש מספיק נוח עם מצב הכלכלה האמריקאית, היא תיאלץ להעלות את הריבית ולהחזיר את השווקים לאיזון.

בין שההחלטה על העלאת ריבית תתרחש בעוד שנה ובין שבעוד שנתיים, לכשהיא תקרה היא עלולה ליצור זעזוע בשוק החוב המקומי על רקע אלטרנטיבה בטוחה יותר שיוכלו להציע הפיקדונות הבנקאיים או איגרות החוב הממשלתיות.

הריבית הגבוהה יותר תקשה כמובן על החברות לגייס בשוק ולמחזר חובות שכבר הספיקו לצבור כשהכסף היה זול ונגיש - כלומר עכשיו. אם החברות המגייסות לא ישכילו לנהל את המזומנים והחובות שלהן כראוי - הצורך להשתמש בארגז הכלים שתציע ועדת אנדורן יכול להיות אז רלבנטי מתמיד.

2.המשקל עובר מהפנסיה לקרנות הנאמנות

הסדרי החוב הגדולים שהתרחשו בשוק ההון המקומי כוללים את הסדר החוב באפריקה, הסדר החוב בדלק נדל"ן וכמובן את הסדר החוב בקונצרן אי.די.בי.

להסדרים אלו גם נלוו כמובן הסדרים של חברות קטנות יותר, שבהם סימני האזהרה היו מובהקים יותר וכללו השקעות הרפתקניות בנדל"ן במזרח אירופה.

מחזיקי האג"ח שניצחו על ההסדרים הללו היו נציגים של גופי הפנסיה שידם היתה קלה על הזרמת כספי הציבור לאותן חברות בשנים העליזות של לפני המשבר הפיננסי, בהנפקות שבדיעבד זכו לשם הלא מחמיא "הנפקות הפקס" - זאת על רקע העובדה שמנהלי ההשקעות היו ממהרים לאשר רכישת סחורה מבלי לקרוא את פרטי פרטיו של תשקיף ההנפקה.

במשבר הפיננסי הבא שיגיע בשלב כזה או אחר, מי שייאלץ לעמוד ולהילחם על החזרת החוב מצד החברות המגייסות היום לאו דווקא כי הן זקוקות לכסף, אלא בעיקר כי אפשר וכי הכסף זורם - יהיו מנהלי קרנות הנאמנות, שהיו שחקן פחות דומיננטי בגל הסדרי החוב הקודמים.

במצב כזה, בהתרחש משבר, המצב עלול להיות חמור יותר מכיוון שבניגוד לגופי הפנסיה המחזיקים במרחב גמישות גבוה, מנהלי הקרנות שיספגו פדיונות בקרנות הנאמנות יידרשו למכור בלחץ את האחזקות שלהם באג"ח בשוק - מה שיכול ליצור לחץ עז יותר על מחיר האג"ח ולהקטין את הסיכוי להחזר החוב. בשורה התחתונה, מי שישלם את המחיר על כך יהיה הציבור שימכור בלחץ - רק הפעם בחסכונות קצרי הטווח שלו ולא בחסכונות הפנסיוניים שלהם אורח רוח לחכות לחלוף זעם עד לתיקון חיובי.

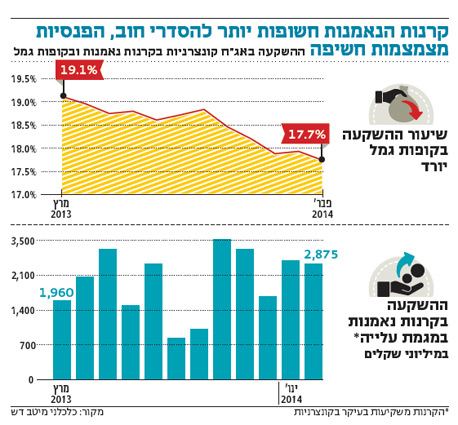

הסיבה שקרנות הנאמנות הפכו לשחקן הדומיננטי בשוק האג"ח הקונצרניות היא במסקנות ועדה שקדמה לאנדורן - ועדת חודק (שחלה רק על גופי הפנסיה). אותה ועדה, שמסקנותיה יושמו אך ורק על גופי הפנסיה, שינתה סדרי עולם ביחס להשקעות אותם גופים באג"ח קונצרניות. הוועדה, שמסקנותיה נכנסו לתוקף לפני כשלוש שנים, מחייבת את גופי הפנסיה להכין אנליזה כתובה לפני השקעה באג"ח סחירות, לבחון השתתפות בהנפקה לפחות שבוע לפני קיומה, ולדרוש מהחברה המנפיקה אמות מידה פיננסיות שכוללות שעבוד שלילי על נכסיה וזכות העמדה לפירעון מיידי של החוב בהינתן כמה מקרים מוגדרים.

כתוצאה ממסקנות חודק ובשל המשבר התדמיתי שספגו כתוצאה מגל הסדרי החוב, גופי הפנסיה מדירים רגליהם ככל הניתן מהשקעה באג"ח סחירות בארץ.

המוסדיים מצאו אלטרנטיבות השקעה עם פוטנציאל תשואה גבוה יותר, פחות בירוקרטיה ובעיקר פחות שקיפות.

מנתונים שפרסמה באחרונה רשות ניירות ערך עולה כי המוסדיים הישראליים הגדילו בעשור האחרון (בד בבד עם העלייה בהיקף הנכסים שלהם) באופן דרמטי את ההשקעה שלהם בחו"ל מכ־25 מיליארד שקל ב־2004 לכ־225 מיליארד שקל בתחילת 2014.

גופי הפנסיה העדיפו תחילה התמקדות בהשקעה במניות בחו"ל, אך בהמשך גם החלו לפתח מיומנות להשקעה באג"ח קונצרניות בחו"ל שלא כפופות למגבלות חודק. במקביל, ממידע שפרסם באחרונה אגף שוק ההון במשרד האוצר הגדילו גופי הפנסיה גם את השקעותיהם בהלוואות פרטיות לחברות בישראל, השקעה שגם היא לא כפופה למסקנות חודק ולא שקופה לציבור החוסכים. כך, למשל, בעוד ב־2008 היקף ההלוואות הפרטיות עמד על 4 מיליארד שקל בלבד, הוא זינק ל־37 מיליארד שקל נכון לנובמבר 2013.

3.גם היום אין לכסף שלכם ביטחון

ב־2013 רק 28% מהחוב שגויס באמצעות הנפקות אג"ח בשוק ההון היה מובטח בביטחונות דוגמת שעבוד.

למרבה הצער, גם החוויה הטראומטית של המוסדיים עם הסדרי החוב של אי.די.בי ואלביט הדמיה שהעסיקו את הפעילים בשוק במחצית השנייה של 2013 לא הועילה, ורוב גיוסי החוב ממשיכים להתבצע ללא ביטחונות.

גם היום, בחדרי הישיבות של הגופים המוסדיים מתקיימות ברצף מצגות של חברות שמבקשות לגייס אשראי זול מבלי לספק למשקיעים אף ערובה לכך שזה יוחזר אם החברה תיתקל בקשיים.

הריבית הנמוכה, היעדר אלטרנטיבות השקעה וזרימת הכספים לקרנות הנאמנות, קופות הגמל וקרנות הפנסיה הביאו לכך שהביקוש לאיגרות חוב הפך להיות קשיח. בשוק ההון כולם יודעים שביטחונות הם לא משהו שמקבלים, אלא משהו שדורשים. והדרישה הזאת צריכה להגיע מהמשקיעים וממנהלי ההשקעות בגופים המוסדיים. עיקר הכסף שמגויס כיום בשוק ההון מגיע לחברות הגדולות והחסונות, אלא שכידוע לא לעולם חוסן.

לא התפרסמו תגובות לכתיבת תגובה