צילום: עמית שעל

צילום: עמית שעל

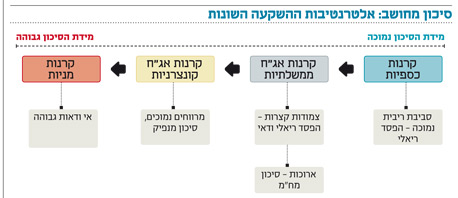

השקעה בקרנות אג"ח ממשלתי: לא מהלך כדאי

סביבת הריבית הנמוכה דוחפת את המשקיעים החוששים מסיכונים לבחירה בין קרנות האג"ח הקונצרניות ואלו המתמחות במניות

הריבית הכמעט אפסית בפיקדונות הבנקים היא מקור ללא מעט כאבי ראש עבור המשקיעים. אלה, שהתרגלו בשנים כתיקונן לקבל 4%–5% בשנה על פיקדונותיהם, נאלצים להסתפק כעת בריבית של 0.5% (לפני מס של 15%), שאין בה אפילו כדי לשמור על ערך כספם. האינפלציה השנתית נעה בין 1.5% ל־2%, כך שהחזקת הכסף בפק"מ כרוכה בהפסד ריאלי ודאי.

קראו עוד בכלכליסט

לצאת מהבונקר

למשקיע שאינו מוכן להוציא את הראש מחוץ ל"בונקר" של הקרנות הכספיות, לא מצפות גדולות ונצורות. האפיק הקרוב ביותר למק"מ והפיקדונות הוא זה של האג"ח הממשלתיות הקצרות־בינוניות לטווח של 1–6 שנים. אלא שגם אלה מהן הצמודות למדד המחירים, מספקות תשואה ריאלית נטו שלילית לפדיון. כך גם קרנות הנאמנות המתמחות באפיק זה, שפעילותן ורכישת יחידות בהן אמנם אינן כרוכות בעמלות, אבל החזקתן כרוכה בדמי ניהול שנגרעים מהתשואה של הקרן.

פרופיל מבטיח

בקצה מגוון האפשרויות מצויות הקרנות המתמחות במניות. גם בתחום זה מנעד ההתמחויות גדול: קרנות המתמחות במניות בשוק המקומי, בשווקים מפותחים דוגמת ארה"ב ואירופה, בשווקים מתעוררים דוגמת הודו וסין, או בענף ספציפי, כמו ביו־טק.ברור שהשקעה במניות כרוכה בסיכונים - גיאו־פוליטיים, כלכליים ואחרים - ולמרות זאת, נוכח האלטרנטיבות הקיימות, פרופיל הסיכוי־סיכון של השקעה במניות טוב יותר מהחלופות.ישנן גם הקרנות הגמישות, שמנהליהן מניידים כספים בין אפיקים. בפועל רובן מנוהלות באוריינטציה מנייתית, כך שאינן פתרון ראוי. לצדן יש קרנות בעלות גמישות חלקית בין אג"ח ממשלתיות, אג"ח קונצרניות ומניות.

בסופו של יום, כל משקיע צריך להגדיר לעצמו מהן ציפיותיו ומה הוא מוכן לעשות כדי לנסות להגשים אותן. מרגע שהחליט על כך, ניצבות בפניו שתי דרכי פעולה. האחת, דרך הקצוות - השקעת הסכום שאותו אינו מוכן לסכן בקרנות כספיות, ואת הסכום שבאמצעותו הוא מקווה להרוויח בקרנות המסוכנות יותר, המתמחות במניות. יש קרנות שעונות על שני הצרכים האלה גם יחד, בסגנון קרן מק"מ שמשקיעה שיעור מנכסיה במניות (בדרך כלל עד 10%). השנייה, הדרך המשולבת - השקעה בקרנות נאמנות כספיות עם קרנות המתמחות באג"ח מדינה, אג"ח קונצרניות ומנייתיות בתמהיל. גם במקרה זה המשקיע יכול למצוא פתרון בקרן נאמנות אחת. המשקיע הישראלי נוטה כיום לבחור בדרך השנייה, של פיזור הסיכויים והסיכונים בין כל אפיקי ההשקעה.השורה התחתונה: המשקיע הישראלי נוטה לפזר השקעות דרך קרנות מעורבות, ומתעלם מהאפשרות למקד את ההשקעות חסרות הסיכון בקרנות כספיות, ולקחת סיכון בקנייתיות.

2 תגובות לכתיבת תגובה