הרבעון של הבנקים: מדד מכביד ועם שממשיך לצרוך אשראי

הפועלים ממשיך להציג תוצאות מרשימות, לאומי נהנה מנטרול תוצאות החברה לישראל, מזרחי טפחות נהנה משינוי חשבונאי, ודיסקונט מציג תוצאות חלשות. למרות הכל, הבנקים מציגים רווח מצרפי של 2 מיליארד שקל, יציבות בעמלות שנגבו וגידול בתיק האשראי

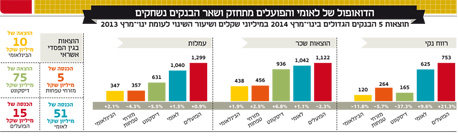

כשמסכמים את הרבעון הראשון של המערכת הבנקאית ב־2014, רואים כי הוא היה עמוס ברעשים והשפעות חד־פעמיות. הרווח המצרפי של הבנקים עמד על כמעט 2 מיליארד שקל בשלושת החודשים הראשונים של השנה.

ההלוואות למשקי הבית המשיכו לעלות ולהוות מנוע צמיחה לבנקים והר החובות של הישראלים גדל בכ־3 מיליארד שקל. ההכנסות מעמלות, למרות שחלקן בוטלו במהלך 2013, שמרו על יציבות. מנגד, האשראי למגזר העסקי המשיך להתכווץ ולרמז על האטה במשק, והריבית הנמוכה והמדד השלילי עדיין מהווים סביבה עסקית מאתגרת עבור הבנקים.

קראו עוד בכלכליסט

הוצאות השכר צמחו בשיעור מתון של 1.6% כאשר דיסקונטמוביל עם עלייה של 6.8% ומנגד בנק הפועלים, אף הציג ירידה של 2.3% בהוצאות שכר. "כלכליסט" מציג את הנקודות העיקריות, שהשפיעו על המערכת הבנקאית ברבעון החולף:

חזרתו של הכסף האבוד

במהלך הצגת הדו"חות השנתיים של בנק הפועלים במרץ האחרון אמר ראש החטיבה הפיננסית של הבנק, ידין ענתבי, כי המערכת הבנקאית הולכת לקראת טרנד של הפרשות נמוכות מאוד ואף לקראת הפרשות חיוביות. כלומר, החזרת כספים שהבנק כבר לא העריך שיצליח לגבות. אם ברבעון הראשון של 2013 (שכלל גם הפרשות קבוצתיות בתחום הדיור) הפרישו הבנקים 541 מיליון שקל, כשבנק הפועלים הפריש לא פחות מ־257 מיליון שקל, הרבעון הראשון של 2014 כבר נראה שונה לגמרי והסעיף השלילי כמעט והפך לחיובי.

לאומי רשם הכנסה של 51 מיליון שקל בגין אותו סעיף, פועלים הכניס 15 מיליון שקל ומזרחי טפחות הכניס עוד 5 מיליון שקל, כך שבסך הכל מציגים חמשת הבנקים הגדולים הפרשה של 14 מיליון שקל, תודות להפרשות של הבינלאומיודיסקונט. בבנקים מציינים כי הסיבה העיקרית לכך היא הריבית הנמוכה והמדד השלילי, שגם מקלים על בעלי עסקים והציבור לעמוד בהוצאות המימון וגם יוצרים תנאים נוחים למחזר את ההלוואות הקיימות. סיבה נוספת היא איכות תיק האשראי: חמשת הבנקים הגדולים רשמו ברבעון הראשון של השנה ירידה מצרפית של 6.1% ביתרת החובות הפגומים שלהם בהשוואה לסוף 2013 ובכך ירידה בשיעור החובות הפגומים מסך האשראי. גם בחינה של ההלוואות הלא מבצעות (הלוואות פגומות שהבנקים מחשבים רק כקרן וכבר לא נושאות ריבית) מגלה ירידה של 5.2% בשלושה חודשים.

הברכה והקללה של האינפלציה השלילית

זהו רבעון שני ברציפות שמדד המחירים לצרכן מסיים בירידה, כאשר הפעם מדובר בירידה חדה יותר של 0.7%. אינפלציה שלילית מורידה את הכנסות הבנקים ומשפיעה גם על הציבור. מצד אחד, התשואות על ההשקעות הצמודות למדד נמוכות יותר. מצד שני, יכולת הקנייה של הצרכנים משתפרת, כפועל יוצא מהירידה במחיר סל המוצרים. השפעה חיובית נוספת ניכרת בקרב נוטלי המשכנתאות שנהנו מתקופת חסד של ירידה בהחזרים החודשיים לבנקים.

כך למשל, החשיפה של בנק המשכנתאות, מזרחי טפחות, למדד קרובה ל־8 מיליארד שקל, 78% אחוז מההון העצמי של הבנק, דבר שהופך את תוצאות הבנק לתנודתיות ביחס לאינפלציה. בימים של אינפלציה חיובית הבנק נהנה מהכנסות ריבית נאות, אך בימים של מדד שלילי, הבנק רושם הפסדים במנוע הצמיחה העיקרי שלו. ברבעון האחרון רשמו 5 הבנקים הפסד של כ־150 מיליון שקל בהכנסות המימון בעקבות המדד השלילי. מתוך סכום זה, מזרחי טפחות רשם הפסד של כ־60 מיליון שקל, דבר שגרם לירידה של 5.7% ברווח הנקי שלו. לאחרונה פרסם בנק ישראל את ציפיות האינפלציה במשק ל־12 החודשים הקרובים ולפיהן האינפלציה הצפויה תהיה הנמוכה ביותר שנרשמה מאז אפריל 2009.

ההשפעה של שינוי התקינה החשבונאית

רעש נוסף בדו"חות הוא הודות לתקינה חשבונאית חדשה, שנכנסה לתוקף בתחילת השנה ושינתה את הדרך בה הבנקים מחשבים עמלות והכנסות ריבית. בעקבות התקינה, 223 מיליון שקל שהתקבלו מגביית עמלות, כעת נרשמים תחת סעיף של הכנסות מריבית. השינוי לא התחלק באופן שווה וההשפעתו העיקרית הייתה על בנק מזרחי טפחות שציין בדו"חות כי הרווח הנקי גדל ב־2% ובנק דיסקונט שאיבד 14 מיליון שקל. עם זאת, השינוי בצורת החישוב ואפילו פעילות הוועדה להגברת התחרות במערכת הבנקאית, לא הצליחו לגרום לירידה חדה בהכנסות הבנקים מעמלות, שבסוף הרבעון הראשון עמדו על 3.6 מיליארד שקל, בדומה לרבעון המקביל.

העיוות שיוצרת החברה לישראל

לאומי, הציג עלייה של 9.6% ברווח הנקי ברבעון לעומת רבעון מקביל, אולם עלייה זו חלקה מיוחסת לכך לעיוות שנוצר בגלל שהבנק לא הכניס לתוצאותיו באופן חד פעמי את תוצאות החברה לישראל, בה הוא מחזיק 18%. ברבעון המקביל הוא רשם הפסד בגובה 59 מיליון שקל מהאחזקה בחברות כלולות, שרובה יוחסה לחברה לישראל. השינוי נעשה בעקבות הנחיות של המפקח על הבנקים שדרש מהבנקים להקדים את פרסום הדו"חות הרבעונים והשנתיים שלהם. בכדי להתגבר על המכשול הוחלט כי לאומי יפרסם את תוצאות החברה לישראלבאיחור של רבעון כך שבדו"ח הבא שלו, יפרסם הבנק את השפעת תוצאות החברה לישראל מהרבעון הראשון. בדו"ח השנתי ל־2013 קיבל לאומי ארכה חד־פעמית לפרסום דו"חותיו, כדי לכלול את החברה לישראל ולכן פרסם כשבועיים לאחר שאר הבנקים. ב־2013, תוצאות החברה לישראל גרעו 1.4% מהתשואה על ההון שהציג הבנק. ברבעון הנוכחי קשה להעריך איך תוצאות החברה לישראל היו משפיעות על התוצאות.

תוצאות המערכת הבנקאית: מעורבות

המערכת הבנקאית לא הייתה למקשה אחת ברבעון האחרון: הדואופול, שמורכב מבנק הפועלים ובנק לאומי, התחזק עם עליות ברווחים ובתשואה על ההון לעומת הרבעון המקביל. אך דיסקונט, מזרחי־טפחות והבינלאומי הציגו שחיקה בשורה התחתונה ובכך גם בתשואה שהצליחו להשיג. בעוד דיסקונט והבינלאומי הציגו תשואות חלשות של 5.4% ו־7.2% בהתאמה, לאומי חזר לרמות תשואה גבוהות של 9.7% והפועלים אף רשם תשואה דו ספרתית של 10.7%. חלקם של שני הבנקים הגדולים בישראל מכלל המערכת (סך המאזן) עומד על 60% אך ברבעון האחרון הרווח הנקי שהציגו היה גדול יותר מחלקם. הרווח של הבנקים ברבעון הראשון הסתכם ב־1.93 מיליארד שקל, כשהדואפול הבנקאי אחראים על 1.4 מיליארד שקל — 74% מהרווח של כלל המערכת.

, צילום: שאול גולן")

המאכזב ביותר היה בנק דיסקונט שחתם רבעון בצניחה של 37% ברווח הנקי ורשם את התשואה על הון הנמוכה ביותר במערכת. "היה יותר נחמד אם הדו"חות הראשונים שלי היו יותר טובים", אומרת מנכ"לית דיסקונט, לילך אשר טופילסקי ל"כלכליסט". לא מדובר רק בתוצאה חד פעמית ולא רק בשורה תחתונה בעייתית: בעוד תיק האשראי הכולל של הבנקים רושמים עלייה, התיק של דיסקונט לא הפסיק להצטמק בשנים האחרונות. ברבעון הראשון הוא לא צמח כלל וגם הסתכלות ארוכה יותר מגלה קיפאון של ממש — מאז סוף 2011 ועד סוף מרץ 2014 תיק האשראי של הבנק ירד בחצי אחוז. מנגד, יחס הון ליבה של הבנק במונחי באזל 3 הוא 9.1%, שיעור שעומד ביעד שהבנק צריך להגיע אליו עד סוף השנה, דבר שיוכל אולי להפנות את תשומת הלב הניהולית לצמיחה.

"בשנתיים האחרונות היכולות שלנו לגדול היתה מוגבלת והיה ספק אם נצליח לעמוד ביעד של המפקח", מוסיפה טופילסקי, "עכשיו יש לנו אפשרות להגיד לאנשים שלנו לכו תביאו לקוחות ועסקים, אנחנו כבר לא צריכים להתכווץ". נקודה שלילית נוספת בדו"חות הבנק היתה היעילות. הבנק שנחשב להכי פחות יעיל במערכת שבר ברבעון הראשון אפילו את השיאים של עצמו כשהעמיד יחס יעילות של 81%, כלומר על כל שקל שהכניס הבנק 81 אגורות נבלעו בהוצאות. מעניין לסיום לציין בהקשר זה, כי את התשואה להון הגבוהה ביותר ברבעון הציג בנק ירושלים – 12%. הדבר התאפשר בעיקר הודות לירידה חדה בהוצאות.

לא התפרסמו תגובות לכתיבת תגובה