החודש מציינת אירופה את יום השנה הרביעי לחבילת החילוץ הראשונה שניתנה ליוון. לפני שזה קרה, הרעיון שמדינה החברה באיחוד האירופי תזדקק לסיוע חירום מקרן המטבע הבינלאומית, הנציבות האירופית והבנק המרכזי האירופי היה בלתי מתקבל על הדעת. חבילת החילוץ אפוא מסמנת את רגע כניסתה של אירופה למשבר כלכלי בהיקף מלא.

ארבע שנים אחר כך הפקידים הבכירים במוסדות האירופיים מנסים לשכנע את כולם שהמשבר נגמר. קרן המטבע הבינלאומית העלתה את תחזית הצמיחה של גוש היורו ל־1.2% השנה. אפילו כלכלת יוון המוכה צפויה לצמוח מעט - ב־0.6%.

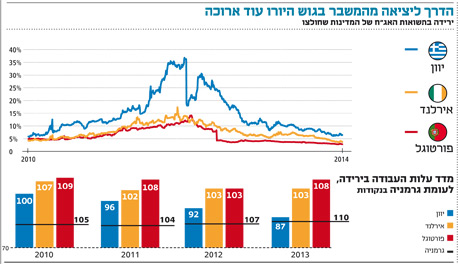

המצב בשוקי האג"ח מעיד גם כן על תום המשבר. התשואה על אג"ח של ממשלת אירלנד נפלה לפחות מ־3% בחודש שעבר. פורטוגל הנפיקה אג"ח לעשר שנים בתשואה של 3.57% וגם יוון הצליחה למכור אג"ח לחמש שנים בתשואה נמוכה מ־5%.

כשבוחנים את הנתונים הללו, ברור לכל כי המומחים שחזו את התמוטטות גוש היורו טעו. ואולם, באותה המידה אפשר לטעון כי המקהלה שמכריזה השכם והערב על סוף המשבר עלולה לעמוד על טעותה גם כן, ובקרוב מאוד.

בארבע השנים האחרונות למדנו שהאיחוד האירופי חסר את היכולת לפעול בנחישות. כגוף שחברות בו 28 מדינות תהליך קבלת ההחלטות בו מסובך וארכני. האינטרסים המשותפים של המדינות החברות בו קשים להגדרה, ולכן קשה להגיע להסכמים על נשיאה משותפת בעול. הדחיפות של הפעולות שצריך לעשות משתנה מאזור לאזור בגוש.

יתר על כן, לחולה יש דרך ארוכה עד ההחלמה. אירלנד, פורטוגל, ספרד ויוון התקדמו באופן משמעותי בכל הנוגע להנמכת עלויות העבודה בהן עד לרמה שנרשמה ב־1999, כל זאת בהשוואה לעלויות העבודה בגרמניה. הבעיה היא שהרמה של 1999 עדיין לא מספיקה, מכיוון שהיצרנים יכולים לפנות לסין ולשווקים המתעוררים. במקביל איטליה וצרפת עדיין לא עשו מספיק לשיפור התחרותיות שלהן בזירה הבינלאומית.

דבר נוסף שהוא לוט בערפל הוא המקום שבו ימצאו המדינות שנפגעו מהמשבר את הביקושים שהן זקוקות להם. ההוצאה הצרכנית בתחומן עודנה נמוכה, ועליהן להתסמך על יצוא. עם זאת, הצמיחה בשווקים המתעוררים – שהם יעדי יצוא מרכזיים עבור אירופה – בהאטה. מגמת העלייה ביצוא, שהכלכלה הספרדית נהנתה ממנה עד לאחרונה, נעצרה, וייתכן מאוד שזה סימן לבאות עבור המדינות האחרות בגוש היורו.

מנגד, הבנק המרכזי האירופי עושה מעט מאוד כדי לעודד ביקוש, וגם אם הוא יחליט לנקוט מדיניות של הקלה כמותית ביוני, שבמסגרתה הוא יזרים כסף לשווקים, הצעדים בכיוון הזה יהיו קטנים ומדודים מאוד. הסיבה לכך היא שנשיא הבנק המרכזי האירופי מריו דראגי אינו שש לאמץ צעדים קיצוניים שעלולים לזעזע את הדרג הפוליטי.

בחזית התקציבית ראשי הממשלה החדשים של צרפת ואיטליה, מנואל ולס ומתאו רנצי (בהתאמה), הציעו להוריד את המסים המוטלים על עובדים בשכר נמוך ועל מעסיקיהם. זה צעד חיובי לקראת טיפול בבעיות הדחופות של מי שנפגעו ממשבר האבטלה יותר מכל. ואולם, ולס ורנצי מתכננים גם לקצץ בהוצאה הציבורית כדי למנוע העמקה של הגירעון התקציבי, כך שבין כה ובין כה הביקושים לא יתרוממו. כשכל זה ברקע, אסור לשכוח שגם משבר הבנקאות באירופה נותר ללא פתרון. היקף ההלוואות שניתנות למימון השקעות לטווח ארוך מצוי במגמת ירידה.

היה מדהים לגלות שלפי מבחני הלחץ האחרונים שערך המפקח על הבנקאות באיחוד האירופי, הבנקים לא הביאו בחשבון אפשרות של דפלציה במסגרת תוכניות שעת החירום שלהם.

ההשלכות ברורות: המחסור בהון העצמי של הבנקים יהיה גדול מכפי שהוערך, וההון החדש שהם יידרשו לגייס לא יספיק להפכם לעמידים יותר בפני זעזועים.

כל עוד המטרה היא להחזיר את האמון במערכת הבנקאית ולהשיב אותה לפעולה מלאה, זו לא הדרך להשיג אותה.

ידוע לכל שהאיחוד הבנקאי שצפוי להיכנס לתוקפו בינואר 2015 רחוק מלהיות מושלם. אמנם הוא מפקיד את כל סמכויות הפיקוח בידיו של גוף יחיד, אבל זאת רק כאשר מדובר בבנקים הגדולים. הוא מקפיד להאחיד את ביטוח הפיקדונות, אבל לא כולל הקמה של קרן ביטוח פיקדונות משותפת. מנגנון החילוץ לבנקים רעילים אינו מקיף מספיק ואינו בר־ביצוע. קרן החילוץ המשותפת תחזיק

הון עצמי של 55 מיליארד יורו בלבד, ואילו ההתחייבויות הכספיות של הבנקים האירופיים מגיעים לטריליון דולר.

נוסף על הצרות האלה ישנו העניין המציק של החוב הציבורי, שרמתו עדיין 90% מהתמ"ג בגוש היורו. קיימות הצעות להפחית אותו עד ל־60% בתוך שני עשורים. קראתם נכון. אני מציע לכם לבדוק מה יהיה המצב ב־2034.

הבעיות הללו הן תוצאה של אבחון גרוע, אבל זו הדרך שאירופה הולכת בה. האיחוד הבנקאי שלה אולי פגום, אבל הוא קיים, ועם הזמן יהיה אפשר לתקן את הפגמים. מבחני הלחץ אולי פגומים, אבל הם טובים יותר משני הניסיונות האחרים של אירופה בחזית הזאת. הפעולה של הבנק האירופי המרכזי הקיץ אולי תבוא מאוחר מדי ובהיקף קטן מדי, אבל קובעי המדיניות האירופית לפחות יעשו משהו.

גוש היורו לא יתמוטט השנה, אולם הבעיות שלו עוד רחוקות מסיום. אירופה לא תילחם במשבר בהחלטיות ובנחישות, זו פשוט לא הדרך שלה.

צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

, צילום: איי אף פי")

לא התפרסמו תגובות לכתיבת תגובה