מבחן ראשון: אשטרום צמחה; מגדלי הים התיכון הפסידה

החברות שהשלימו לאחרונה הנפקה בבורסה ניצלו את סביבת הריבית הנמוכה כדי לשפר תנאי אשראי. כתוצאה מכך רשמה מגדלי הים התיכון הפסד של 13 מיליון שקל ואשטרום רווח נקי של 28 מיליון שקל

בסוף השבוע האחרון פורסמו הדו"חות של שתיים מהחברות החדשות שהצטרפו לבורסה: חברת הדיור המוגן מגדלי הים התיכון וחברת הנדל"ן קבוצת אשטרום.

קראו עוד בכלכליסט

מגדלי הים התיכון: הפסד צפוי מראש

בשורה התחתונה רשמה מגדלי הים התיכון הפסד של 13 מיליון שקל לעומת הפסד של 3 מיליון שקל ברבעון המקביל. עם זאת, ההפסד לא הגיע בהפתעה, על רקע העובדה כי מקור ההפסד בהוצאות עבור תשלום חד־פעמי על פירעון מוקדם של שתי הלוואות שניתנו לה — האחת מקרנות המנוף בראשית ו־KCPS (הלוואה של 110 מיליון שקל ועמלת פירעון מוקדם של 9 מיליון שקל) והשנייה מבית ההשקעות מיטב דש (הלוואה של 95 מיליון שקל ועמלת פירעון מוקדם של 14 מיליון שקל). בנטרול הוצאות אלה, היתה החברה מציגה שיפור ברווח הנקי ברבעון הראשון של 2014, שהיה מסתכם ב־9.6 מיליון שקל. מאחר שהריביות שקיבלה החברה בהנפקה על האג"ח היו נמוכות משמעותית מאלו שהיו בהלוואות מהגוף המוסדי, ניצלה החברה את המצב כדי לשפר את תנאי האשראי שלה ולפרוע את ההלוואות.

מעבר להשפעות החד־פעמיות, הכנסות החברה ברבעון הראשון של 2014 צמחו ב־3% ל־29.7 מיליון שקל לעומת כ־28.7 מיליון שקל ברבעון המקביל אשתקד. הגידול נבע בעיקר מעלייה של 5% בהכנסות מדמי אחזקה מדיירים ושירותים אחרים, שהסתכמו בכ־20.6 מיליון שקל. זאת כתוצאה מעלייה במדד המחירים לצרכן, מגידול בשיעורי התפוסה ומהעלאת דמי האחזקה לדיירים. תזרים המזומנים מפעילות שוטפת גדל ב־41% ל־20.4 מיליון שקל, בהשוואה לכ־14.5 מיליון שקל ברבעון המקביל אשתקד, הודות לעלייה בתזרים מתחלופת פיקדונות שוטפים מדיירים בבתי הדיור.

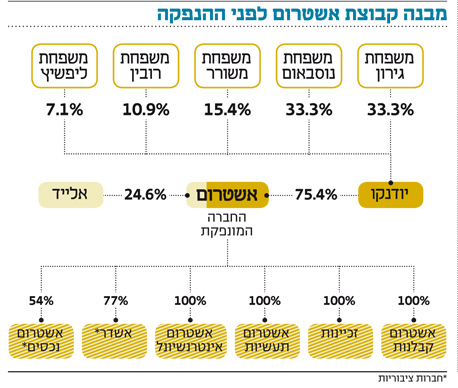

קבוצת אשטרום: צפויה להיכנס למדד ת"א־100

קבוצת אשטרוםהשלימה ביום חמישי האחרון את השלב הציבורי בהנפקת הענק של החברה, שהיקפה עמד על 1.5 מיליארד שקל, מהם 1.23 מיליארד שקל באג"ח והיתרה במניות.

בכוונתה של אשטרום להשתמש בחלק מהכספים שהתקבלו בהנפקה לפרוע חוב לבנקים ומהגופים המממנים בהיקף של כ־450 מיליון שקל לפחות, וכן להחזיר הלוואות בעלים בהיקף של 110 מיליון שקל. כך שבדומה למגדלי הים התיכון, גם היא ניצלה את סביבת הריבית הנמוכה בשביל לשפר את תנאי האשראי של החברה. בנוסף, הגיוס עצמו צפוי לממן רכישה של 27.5% ממניות סיטי פס, מפעילת הרכבת הקלה בירושלים, בתמורה ל־95 מיליון שקל. רכישה זו תתבצע במסגרת אופציה שקיבלה החברה מאלייד החזקות ומבעלי קבוצת אשטרום שרכשו את המניות בעבר.

הכנסות קבוצת אשטרום ברבעון הראשון של שנת 2014 צמחו ב־29% ל־763.9 מיליון שקל בהשוואה ל־592 מיליון שקל ברבעון המקביל אשתקד. הגידול בהכנסות נבע מצמיחה שנרשמה ברוב מגזרי הפעילות, ובעיקר מגידול של 29% בתחום התשתיות בישראל ל־414.6 מיליון שקל, מעלייה של 28% בתחום יזמות נדל"ן למגורים בישראל ל־192 מיליון שקל ומעלייה של 27% בתחום הנדל"ן המניב בישראל ובגרמניה ל־68.9 מיליון שקל.

בשורה התחתונה סיימה אשטרום את הרבעון הראשון של שנת 2014 עם רווח של 28.3 מיליון שקל (12.3 מיליון שקל מהם מיוחסים לבעלי המניות), גידול של כ־86% לעומת כ־15.2 מיליון שקל ברבעון הראשון בשנת 2013 (3.8 מיליון שקל מהם מיוחסים לבעלי המניות). הרווח הושפע מירידה של 14.4 מיליון שקל בהוצאות המימון.

לא התפרסמו תגובות לכתיבת תגובה