השורה התחתונה

אג"ח הים התיכון: רק שלא תירדמו על הנוקיה והקודאק שלכם

התחושה שהריבית הנמוכה היא כאן כדי להישאר מעניקה רוח גבית לאפיק הקונצרני הגואה. אבל כשמשקיעים באג"ח חברות לטווח ארוך, אסור לשכוח את חברות הענק שהיוו אפיקי השקעה פופולריים בעבר, וגרמו כאב למי שלא זיהו את המגמות המשתנות

קראו עוד בכלכליסט

המשקיעים שהעלו בחדות את התשואה הנדרשת לקראת צמצום רכישות האג"ח של הפד, מורידים אותה שוב לקראת ההרחבה האירופית, ומתוך הערכה שהכלכלה האמריקאית אינה צומחת מספיק ולכן גם אינה נמצאת בסכנה אינפלציונית אשר תחייב העלאת ריבית. דראגי יצטרך כנראה להכריז על הרחבה כמותית חזקה שלא תאכזב את השוק, שכן השחקנים כבר נערכו להרחבה. גם האינדיקטורים מכיוון הכלכלה האמריקאית עדיין מעורבים ומלמדים על תשתית לתנודתיות גבוהה. כך, למשל, בתחום הנדל"ן ישנה עליית מחירים של 26 חודשים ברציפות ב־20 הערים הגדולות בארה"ב, אך כמות העסקאות נמוכה יחסית בחודשים האחרונים. שוק העבודה מצביע על ירידה בשיעורי האבטלה, אולם שיעור המועסקים מצוי בשפל של עשרות שנים. מכאן ניתן להעריך שרמת התשואות הנמוכה צפויה להישאר, אך מבחינת סטיית תקן ואפשרות לרווחי הון נוספים נראה שהתקופה הקרובה תהיה מאתגרת יותר.

השוק משפשף עיניים

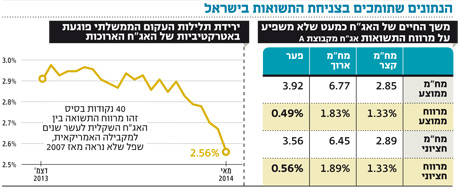

גם בישראל התשואות לעשר שנים נמצאות ברמות אשר גורמות לוותיקי השוק לשפשף עיניים. רמה של 2.92% מהווה שפל בתשואות הנומינליות הארוכות של אג"ח ממשלת ישראל. גם אצלנו רשמו המשקיעים רווחי הון מרשימים של 7.5% מינואר. ברקע, ירידות התשואות בארה"ב, האינפלציה הנמוכה, ההאטה בצריכה וחולשת הדולר שמובילות לצמיחה אנמית ולציפיות להורדת ריבית נוספת או לכל הפחות, השארתה ברמה נמוכה לאורך זמן.

אחד הכלים שעזרו לנו לשמור על אופטימיות לגבי האג"ח הישראליות הארוכות היה תלילות העקום השקלי שעמדה בתחילת השנה על כ־3%. גל העליות האחרון בקצה הארוך של עקום התשואות, בזמן שהריבית המוניטרית נשארה יציבה, הוריד את התלילות באופן משמעותי, אם כי זאת עדיין גבוהה ביחס לעולם. גם מרווח התשואה בין האג"ח השקלית לעשר שנים למקבילתה האמריקאית הגיע לכ־40 נקודות בסיס בלבד, שפל שלא נראה מאז 2007.

גם האפיק הקונצרני ממשיך להפגין עוצמה ולזכות לאהדת המשקיעים. מדובר בגלגל המניע את עצמו, שכן חברות רבות שעסקו בהישרדות פיננסית הצליחו לממש נכסים ולגלגל את חובן לטווח ארוך יותר. כתוצאה מכך מרווחי התשואה שלהן ירדו עוד יותר, וגם שיפור באיכות ההנפקות עזרה למרווחי התשואה לרדת. לצד הנקודות התומכות באפיק הקונצרני ישנה, להערכתנו, תופעה קצת מוגזמת והיא הפער המינורי בין מרווחי התשואה לטווחים ארוכים למרווחי התשואה בטווחים הקצרים. כדי להמחיש זאת ביצענו בדיקה של אג"ח בדירוג A בשני קצות העקום. בקצה הארוך, הסדרות במח"מ של שש שנים ומעלה, ובקצה הקצר, סדרות במח"מ של 3.5-2 שנים. עבור אותו דירוג והשקעה ישנן אג"ח הנסחרות במרווחי תשואה דומים, אף שחלקן במח"מ קצר יחסית והאחרות במח"מ ארוך של מעל שש שנים. הממוצע של שתי הקבוצות מלמד שהמרווח בסדרות הארוכות עומד על כ־1.8% לעומת כ־1.3% בקצרות. כלומר, פער של 50 נקודות בסיס בלבד, בעוד הפער בין המח"מים הממוצעים של הסדרות עומד על כמעט ארבע שנים.

מעקב ארוך טווח

כשמשקיעים באג"ח קונצרניות לטווח ארוך, יש להביא בחשבון שטעמי הציבור, הסביבה העסקית והטכנולוגיות שאותן חברות מייצרות, משתנים. כך, למשל, קודאק היתה המצלמה הפופולרית ביותר בשנות השמונים, בלוקבאסטר שלטה בשוק השכרת הסרטים בשנות האלפיים המוקדמות והטלפונים הניידים של נוקיה ובלקברי נחשבו למבוקשים ביותר. המכנה המשותף לכולן הוא שמדובר בחברות ענק מובילות בתחומן, שלא השכילו לזהות בזמן את השינויים בשווקים שבהם פעלו.

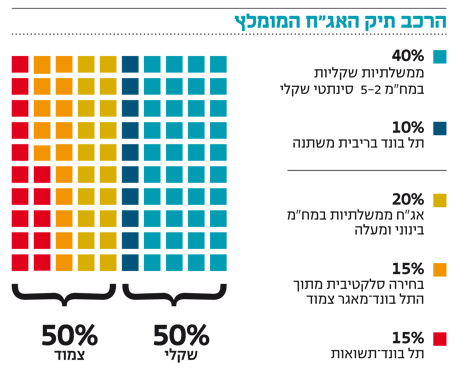

מבחינת המשקיעים, המשמעות היתה כואבת וכדאי ללמוד מכך. השקעות באג"ח קונצרניות לטווח ארוך מחייבות מעקב מקצועי מתמיד וכוללות בנוסף לסיכון המח"מ גם סיכון מנפיק מוגבר. מכאן אנו מעריכים כי פיצוי של 50 נקודות בסיס בפרמיית הסיכון אינו מספק וכדאי להתמקד באג"ח קונצרניות במח"מ של 4–3 שנים. ניתן, להערכתנו, לבצע השקעה בדירוג סינתטי הכולל אג"ח בדירוגים גבוהים של +A ומעלה לצד השקעה סלקטיבית באג"ח מתוך מדד תל בונד־תשואות, שמהווה כרבע ממדד תל בונד־מאגר אשר אמור לזכות לביקושים מצד תעודות הסל שהנפקתן צפויה בימים הקרובים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות.

לא התפרסמו תגובות לכתיבת תגובה