צילום: עמית שעל

צילום: עמית שעל

השורה התחתונה

השקעה שמרנית שמניבה תשואה לא שגרתית

קרנות הנאמנות הסולידיות, שמשלבות רכיב של 10% מניות, הניבו בשליש הראשון של 2014 תשואה של 2.5% ועקפו את מרבית הקרנות שהסתכנו בנתח מנייתי גדול יותר

נתח גדול מהגיוסים

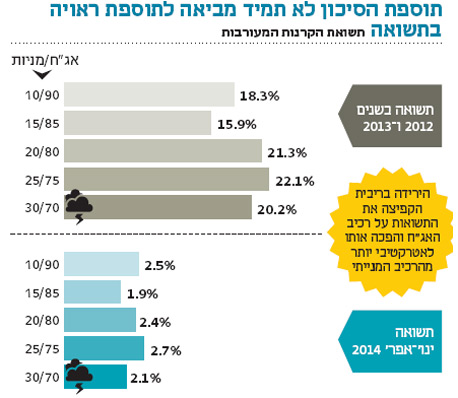

על הפופולריות הגבוהה של קרנות אלה מעידה העובדה שב־2013 הסתכמו הגיוסים שלהן בסכום עתק של 22 מיליארד שקל, 14 מיליארד שקל מהם זרמו לקרנות 10/90, וברבע הראשון של 2014 עוד 9.2 מיליארד שקל זרמו לקרנות אג"ח כללי, 4.5 מיליארד שקל מהם נותבו לקרנות 10/90. קרנות אלה מתאימות למשקיעים אשר אין להם הפנאי, הידע או הסבלנות להרכיב תיק השקעות המכיל קרנות מתמחות בכל אחד מהאפיקים. אבל הכי חשוב: הפופולריות הזאת נובעת גם מהתשואות שהפיקו הקרנות האלה. אם ניקח כדוגמה את קרנות ה־10/90, שהן הקבוצה הגדולה ביותר מבין הקרנות, הרי שב־2012 וב־2013 הן השיגו תשואה מצטברת ממוצעת של 18.3%, ובשליש הראשון של 2014 הן השיגו 2.5%. משקיע שאינו מעוניין להשקיע היישר בקרן נאמנות שמתמחה במניות רואה בתמהיל זה של הקרנות כזה שהוכיח את עצמו וימשיך להוכיח את עצמו.

כאשר בוחנים את מקורות התשואה של קרנות ה־10/90, מתברר שבשנתיים ושליש האחרונות עלה מדד האג"ח הממשלתיות ב־14.5%, מדד האג"ח הקונצרניות זינק ב־23.9% ומדד מניות ת"א־100 נסק ב־27.9%. חשוב גם להבין שקרנות 10/90, חרף שמן הדומה או אפילו זהה, אינן עשויות מקשה אחת. להפך. יש מהן שמשקיעות 90%, או קרוב לכך, באג"ח ממשלתיות; יש בהן כאלה המשקיעות 90%, או קרוב לכך, באג"ח קונצרניות; יש שמשקיעות בגמישות באג"ח ממשלתיות, בקונצרניות וכדומה. יש גם לא מעט קרנות שיש סימן קריאה בשמן, שמשמעותו האפשרות להשקיע גם באג"ח בעלות דירוג נמוך מדירוג ההשקעה או בכאלה שאינן מדורגות.

המתח שבשוק האג"ח

לנוכח המצב המתוח מאוד השורר כיום בשוק האג"ח יש חשיבות גדולה לא רק לתשואות שהשיגו הקרנות, אלא גם לרמת הסיכון שנטלו מנהלי הקרנות כדי לייצר את התשואה. לעתים תשואה גבוהה מדי יכולה להעיד על סיכון חריג שנטל מנהל הקרן, ואז כדאי לבדוק אם הוא ממשיך לפעול באותה רמת סיכון. מערכות הדירוג של הבנקים לקרנות הנאמנות מעניקות משקל לתשואה ולסיכון, בשילובים ובדגשים שונים שמתמצים במדדים שונים, והידוע שבהם הוא מדד שארפ. על בסיס זה מערכות הדירוג מעניקות ציון לכל אחת מן הקרנות. בימים אלה המשקיע הנבון והיועץ שלו ייתנו משקל מיוחד למדד שארפ, שבוחן את פרופיל הסיכוי־סיכון של הקרן.

ההיגיון שעומד בבסיס יצירת השילוב בין השקעה במניות לבין השקעה באג"ח הוא ששני אפיקים אלה לא תמיד מתנהגים דומה, ולכן יש בשילוב ההשקעות מכשיר לפיזור סיכון. בסביבת הריבית הנמוכה ובסביבת התשואות הנמוכות לפדיון שניתן לקבל כיום באג"ח ממשלתיות ואף באג"ח קונצרניות יש משנה חשיבות להכללת רכיב מנייתי בתיק ההשקעות. עם זאת, אין ודאות בהנחה ששני האפיקים הללו יתנהגו באופן שונה. כך למשל, במקרה של ירידות של ממש בשוק האג"ח הממשלתיות הן בהחלט עשויות לייצר אלטרנטיבות השקעה ראויות ולמשוך כספים, לפחות בשלב ראשון, גם מכיוון המניות.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש

השורה התחתונה

מתחילת 2012 עלו האפיקים הממשלתי והקונצרני ב־14.5% וב־23.9% בהתאמה, ות"א־100 הוסיף 27.9%. לכן עיקר התשואה בקרנות 10/90 הגיעה מהאג"ח.

תגובה אחת לכתיבת תגובה