צילום: סיון פרג'

צילום: סיון פרג'

ניתוח כלכליסט

סימנים של האטה במשק: האשראי לעסקים במגמת ירידה

יתרת האשראי שהעניקו הבנקים והגופים המוסדיים לחברות הגדולות פחתה ב־5% ברבעון הראשון. הסיבה העיקרית לכך היא הירידה בהשקעות החדשות, שעלולה להביא להאטה במשק

משהו לא טוב עבר על החברות הגדולות בישראל. ברבעון הראשון של השנה הביקוש שלהן לאשראי צנח ב־5% (12 מיליארד שקל). ומכיוון שהאשראי שהן נוטלות הוא הדלק לצמיחת הכלכלה - הוא מאפשר להן להתרחב, ליזום פרויקטים חדשים וליצור מקומות עבודה - הירידה החדה שלו בתוך זמן כה מועט היא סיבה לדאגה.

קראו עוד בכלכליסט

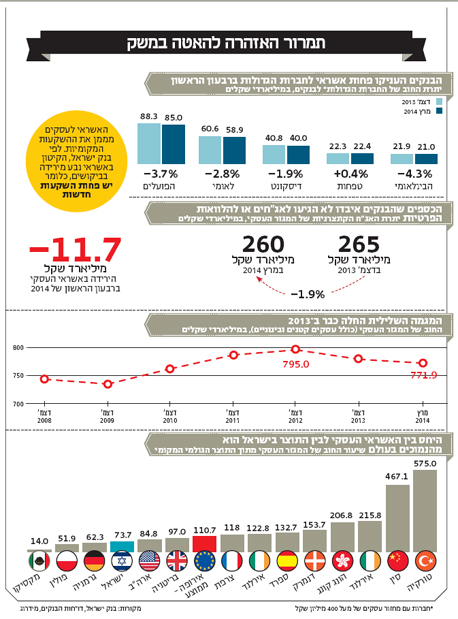

האשראי העסקי שהעניקו הבנקים לחברות צנח ב־6.7 מיליארד שקל (ירידה של 3% לעומת רבעון קודם), כאשר 5 מיליארד שקל מתוך הירידה מיוחסים לשני הבנקים הגדולים, הפועלים ולאומי, שדומיננטיים מאוד בתחום האשראי העסקי. במבט רחב יותר איבדו הבנקים 9% מיתרת האשראי לעסקים הגדולים ב־12 החודשים האחרונים, שהם 23 מיליארד שקל.

עד לאחרונה רווחה המחשבה כי רוב האשראי שמאבדים הבנקים מוסט לטובת האשראי שמעניקים הגופים המוסדיים, אולם נתוני חברת מדרוג מראים כי גם האפיק הזה נחלש: ברבעון הראשון של 2014 שוק האג"ח הקונצרניות הסחירות והלא סחירות התכווץ ב־5 מיליארד שקל, מ־265 מיליארד שקל בסוף דצמבר ל־260 מיליארד שקל בסוף מרץ.

גם ההלוואות הפרטיות שמעניקים המוסדיים באופן ישיר לתאגידים הגדולים על פי הסכם הלוואה (בדומה לאשראי הבנקאי, ולא על פי מנגנון האג"ח) לא פיצו על האובדן של אפיקי האשראי האחרים. אפיק זה הפך להיות פופולרי בשנים האחרונות, אולם הנתונים בו חסויים כך שקשה להעריך את היקפו. על פי אומדן של חברת הדירוג מעלות, ברבעון הראשון של 2014 הלוואות פרטיות חדשות בהיקף של כ־2 מיליארד שקל, קצב דומה לזה שנרשם ב־2013. אף שקשה להעריך את קצב הפירעונות של ההלוואות הפרטיות, ברור כי לא נרשם באפיק זה פיצוי על הירידה באשראי הבנקאי ובאג"ח קונצרניות.

הכלכלה צמחה, האשראי ירד

מגמת הירידה באשראי העסקי ניכרת גם כששמים מתחת לזכוכית המגדלת את כלל העסקים בישראל - כלומר לא רק את החברות הגדולות, אלא גם את העסקים הבינוניים והקטנים. לפי נתוני בנק ישראל, ברבעון הראשון של השנה תיק האשראי העסקי ירד ב־6.5 מיליארד שקל (שהם 0.8%), לאחר שב־2013 הוא ירד ב־14.5 מיליארד שקל לעומת השנה הקודמת.

בדו"חות לסיכום 2013 התריעו הבנקים כי במצטבר הם איבדו 10% מהאשראי העסקי שהעניקו באותה שנה - 25 מיליארד שקל. בהתייחס למגמה אמר במרץ האחרון מנכ"ל בנק מזרחי טפחות אלדד פרשר כי "האשראי של המערכת העסקית יורד, וזה לא מאפיין רק את המגזר הבנקאי — האשראי פשוט קטן. אין היום לחברות תוכניות השקעה, אין יזמות וכמעט אין מבט קדימה. מה זה אומר שאין אשראי עסקי? שהכלכלה מתכווצת, שהסקטור העסקי לא מתרחב. כוחה של מדינה הוא בסקטור העסקי, הסקטור שמביא הכנסות ומגדיל את התוצר של המדינה".

תמרור אזהרה נוסף מתגלה כשמשווים בין התוצר לאשראי של המגזר העסקי. בחוקים הלא כתובים של הכלכלה קיים כלל אצבע חשוב, שלפיו האשראי צריך לגדול בקצב דומה לעלייה בתוצר המקומי כדי להבטיח את המשך הצמיחה במשק. עד למשבר הכלכלי של 2008 צמח האשראי בשיעורים גבוהים יותר מהפעילות הכלכלית במשק, אך מאז הפער בין השניים הלך והצטמצם, עד שבשנה שעברה התהפכה המגמה: הכלכלה הישראלית צמחה ב־3.3% ב־2013, בעוד האשראי למגזר העסקי צנח ב־2.1%.

התמונה מתקדרת עוד יותר כשבוחנים את היחס בין התוצר לאשראי של המגזר העסקי. בסוף 2008 היקף האשראי לעסקים היה שווה ערך לכמעט 100% מהתוצר, כלומר על כל שקל של תוצר היה שקל של אשראי. אולם בשנים שחלפו מאז צנח היחס ב־25%, ובסוף 2013 הוא עמד על 73.7% בלבד. על פי נתוני בנק ישראל, ישראל מובילה בהידרדרות של היחס הזה בשבע השנים האחרונות בהשוואה ל־35 מדינות שנבחנו ברחבי העולם, והיא מדורגת שישית מהסוף נכון ל־2013, הרחק מהממוצע האירופי שעומד על כ־111%.

הבעיה נעוצה בצד הביקוש

עיקר ירידת החוב של המגזר העסקי מקורה בירידה בהשקעות במשק. בשנה האחרונה ההשקעות במשק צמחו בשיעור מתון של 0.8%, כאשר ב־2012 נרשמה צמיחה של 3.7%, וב־2011 צמיחה של 16.2%. יתר על כן, ההורדה המתמשכת של הריבית במשק היתה אמורה לעודד השקעות (ריבית נמוכה מקטינה את עלויות החוב), אך גם הכלי הזה לא מצליח לעורר את תיאבון החברות ולהשפיע על האופטימיות שלהן לעתיד. גורמים במערכת הבנקאית אומרים כי הירידה באשראי העסקי נובעת בעיקרה מירידה בביקושים. ובמילים פחות כלכליות, החברות הגדולות אינן אופטימיות מספיק כדי לקחת הלוואות ולצאת לפרויקטים חדש. "לא צריך מספרים", מסביר אחד מהם, "מספיק שאני רואה איך הבנקים נלחמים עכשיו על כל פרויקט שמחפש מימון, כדי להבין שיש בעיה".

בנק ישראל התייחס לנושא בדו"ח השנתי של 2013, וכתב בלשונו הזהירה כי "עצם העובדה שכמות האשראי העסקי ירדה הן בשוק הבנקאי והן בשוק האג"ח הסחירות, ושלצד זאת ירד גם מחיר האשראי, מרמזת כי הירידה באשראי העסקי נבעה בעיקר מהאטה בביקושים". בהמשך הדו"ח חידד הבנק אף יותר את הנקודה, וכתב כי "רמת התשואות הנמוכה מאפשרת לחברות גדולות לגייס חוב סחיר בעלויות נמוכות מאוד, ואף על פי כן היקף ההנפקות נטו של החברות היה בפועל שלילי - דבר שעשוי להצביע על ביקושים מתונים לאשראי בשוק אג"ח החברות".

יש הטוענים כי הקיטון באשראי נובע בכלל מבעיה בצד ההיצע, כלומר היכולת של הבנקים להלוות את הכספים, לאור ההגבלות שהטיל עליהם המפקח על הבנקים, שבמסגרתן הן נדרשים לרתק יותר הון כנגד האשראי שהם מעניקים. אולם נראה כי החובה של הבנקים להגדיל את הלימות ההון לא פגעה משמעותית בהיצע האשראי שלהם: ארבעה מתוך חמשת הבנקים הגדולים הגיעו כבר ברבעון השלישי של 2013 ליחס הון־ליבה גבוה מ־9% - כלומר מוקדם מתאריך היעד שקבע המפקח על הבנקים.

סיבה נוספת לירידת האשראי העסקי היא היעדר הרכישות הגדולות, המיזוגים והעסקאות בישראל. מבחינה זו, חוק הריכוזיות שאמור להפחית את מעורבות המשקיעים הזרים בישראל ולהגדיל את מספר החברות המקומיות שניתן להשקיע בהן, יכול להקפיץ מחדש את המספרים של האשראי העסקי.

בבנקים מציינים גם את השינוי בתיאבון הסיכון שלהם ללווים גדולים כחלק מהמגמה, ומציינים כי הלוואות בתנאים שהוצעו לפני כמה שנים כבר לא נכנסות לספרי הבנק. גם דו"חות 2013 מעידים כי חלה ירידה משמעותית בהלוואות לקבוצות לווים גדולות במשק.

למרות דברים אלו, בבנק ישראל אומרים כי עדיין מוקדם לקבוע אם הירידה בחוב העסקי של החברות במשק משקפת אינדיקציה להאטה. בעמדה דומה מחזיק גם האוצר שמעדיף להמתין להתפתחויות. בשיחה עם "כלכליסט" אמר גורם באוצר כי עוד מוקדם להגיד אם הירידה רעה למשק, שכן היא יכולה לסמן את העובדה שהמשק הפך להיות פחות ממונף ומבוסס יותר על הון עצמי.

רוב האשראי לעסקים הוא חוץ־בנקאי

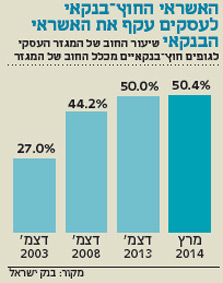

ברבעון הראשון של 2014 נרשם תקדים באשראי לעסקים: לראשונה, האשראי החוץ־בנקאי עקף את האשראי הבנקאי, ו־50.4% מיתרת האשראי לעסקים הגיעו מחוץ לבנקים.

מאז רפורמת בכר ב־2005 להפחתת הריכוזיות של הבנקים בשוק ההון, שבעקבותיה נמכרו קופות הגמל לגופים המוסדיים (חברות הביטוח), המוסדיים הפכו למרכזיים יותר ויותר בשוק הפיננסי. חוק פנסיה חובה שנכנס לתוקפו ב־2008, וקבע כי כל אזרח חייב להפריש משכרו לפנסיה, הפך אותם למאגר עצום של הון, שזרימתו רק גוברת.

המוסדיים חיפשו להשקיע את מיליארדי השקלים שברשותם, ועודף ההיצע גרם להם לשווק אשראי בתנאים ובמחירים אטרקטיביים יותר מהבנקים -ולכן הנתח שלהם מסך העוגה גדל. כך, חלקו של האשראי החוץ־בנקאי מסך האשראי העסקי זינק מ־25% בלבד ב־2003, ל־50% בסוף 2013.

בבנקים אוהבים לציין כי לפער הרגולטורי שקיים בינם לבין הגופים החוץ־בנקאיים יש השפעה מכרעת על הנתונים. בעוד שהרגולציה עליהם הדוקה כתוצאה מהתפתחות ארוכת שנים וממשברים, הרגולציה החוץ־בנקאית עדיין בחיתוליה ולכן רופפת יותר.

שינוי נוסף בתמהיל האשראי העסקי נובע גם ממקורות זרים. כך לדוגמה, ב־2012 החליט בעל השליטה ב־HOT פטריק דרהי להחליף את החוב המקומי שלו בחוב זר, וגייס 1.1 מיליארד דולר בחו"ל - ובכך התנתק לחלוטין משוק ההון המקומי. גם חברת אלוני חץ דיווחה לאחרונה כי הגיעה להסכמות עם בנק אוף אמריקה על נטילת הלוואה של 195 מיליון שקל, אף שההלוואה נלקחה בתנאים פחות טובים ממה שהיא יכלה להשיג בשוק המקומי.

5 תגובות לכתיבת תגובה