סימנים של חולשה

התחרות בתרופות ללא מרשם הובילה את פריגו להציג דו"חות מקרטעים. המיזוג עם אלאן, בעלת הזכות לתמלוגים על הטיסברי, הפך את מניית פריגו לתלויה מאוד בשוק התרופות לטרשת נפוצה. האתגר שלה כעת הוא לשמור על הרווח התפעולי שלה, החריג בתעשייה הגנרית, ולהישאר על המסלול לצמיחה

מניית פריגו ריכזה עניין לאחרונה לאחר שחברת התרופות הציגה דו"חות חלשים. תחום התרופות ללא מרשם אכזב נוכח שילוב של חורף שלא היה משופע במחלות השפעת והצינון, הקטנת מלאים מצד רשתות השיווק והתגברות התחרות לאחר חזרתה של ג'ונסון אנד ג'ונסון לתחום בארה"ב. בגלל ערך השוק הגבוה שלה, למניית פריגו יש משקולת מקסימלית במדדי המניות של תל אביב, ולכן יש לה השפעה גדולה על ביצועיהם.

לקראת סוף 2013 השלימה פריגו את המיזוג בינה לבין אלאן האירית תמורת 1.4 מיליארד דולר במזומן (בנטרול קופת המזומנים של אלאן) ו־29% מהחברה הממוזגת שהועברו למחזיקי מניות אלאן. העסקה נעשתה לפי שווי של 6.8 מיליארד דולר לנכסי אלאן. הנכס העיקרי שבידי אלאן הוא הזכות לתמלוגים על תרופת הטיסברי לטיפול בטרשת נפוצה. לצורך מימון העסקה ביצעה פריגו הנפקת אג"ח גדולה. הסכם המיזוג דילל את האחזקה של משקיעי פריגו והגדיל את חוב החברה. מנגד, המיזוג הביא לפריגו זרם הכנסות מהותי מהתמלוגים על טיסברי ויצר מבנה חברה שיאפשר שיעור מס נמוך יותר על חלק מהפעילות.

תרופת הטיסברי

צמיחה למרות הסיכונים

עד אפריל 2013 התחלקה הבעלות על הטיסברי באופן שווה בין ביוג'ן ואלאן. באפריל 2013 רכשה ביוג'ן את חלקה של אלאן בתרופה תמורת 3.25 מיליארד דולר במזומן ותמלוגים מהמכירות עד מאי 2014, של 12% לאחר מכן, ושל 25% מנתח המכירות שיעקוף רף של 2 מיליארד דולר בשנה (אם יהיו). בעקבות העסקה הפכה אלאן לחברה נזילה וליעד להשתלטות שבוצעה לבסוף על ידי פריגו. פריגו רושמת את הזכות לתמלוגים במאזנה בשווי של 6.1 מיליארד דולר, והנכס יופחת ליניארית לאורך 20 שנה. הפחת ישפיע על הדו"חות החשבונאיים של פריגו, אך לא יופיע בדו"ח ה־Non-GAAP.

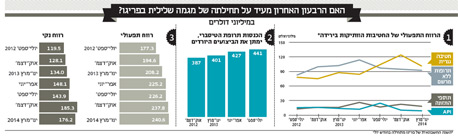

השנה החשבונאית של פריגו מתחילה בחודש יולי ומסתיימת בסוף יוני, וכך הרבעון השלישי של השנה הוא זה שהסתיים בחודש מרץ. ברבעון זה מכירות טיסברי היו 441 מיליון דולר, ופריגו הכירה בהכנסה מתמלוגים של 53 מיליון דולר. הרווח התפעולי שנבע לפריגו מהטיסברי היה 39 מיליון דולר. ההפרש נבע מהוצאה עבור ניסוי שבוצע בהתוויה אחרת ומהוצאות הנהלה וכלליות.

החל מהרבעון הבא כמעט כל ההכנסה מהתמלוגים תתורגם לרווח תפעולי. שיעור המס שפריגו תשלם על תמלוגים אלה הוא אחוז בודד, ולפיכך כמעט כל ההכנסה תעבור ישירות לרווח הנקי. אם תירשם יציבות במכירות טיסברי בשני הרבעונים הבאים, ההכנסה של פריגו מתמלוגים תהיה 70.5 ו־79.5 מיליון דולר בהתאמה. העלייה במכירות צפויה להימשך, לפחות בטווח הקצר, ולכן לאחר חודש מאי קצב הכנסות פריגו ממנה צפוי להיות 80–100 מיליון דולר ברבעון - נתח ניכר מהרווח הנקי שתציג החברה בשנים הקרובות.

מכירות תרופת הטיסברי ממשיכות לטפס למרות סיכוניה הרבים. לתרופה יעילות גבוהה בהקטנת הסיכוי להחמרת המחלה, אך יש לה תופעות לוואי רבות, המסוכנת שבהן היא סיכוי קל ללקות במחלת המוח הנדירה PML. עקב סיכון זה כמות ההמלצות של רופאים על שימוש בתרופה עלולה לרדת, וייתכן אף צמצום ההתוויה של התרופה. הסיכון השני נובע מהתחרות הגוברת בתרופות לטרשת נפוצה, שעלולה ליצור אלטרנטיבות שיקטינו את נתח השוק של הטיסברי.

הפעילות הוותיקה

ארבע חטיבות בסינרגיה

הפעילות המקורית של פריגו מחולקת לארבעה: תרופות ללא מרשם, חטיבה גנרית, תוספי תזונה ו־API (חומר גלם לתרופות). בין התחומים קיימת סינרגיה אנכית, שכן ה־API מייצר חלק מחומרי הגלם לתרופות.

בלב המכירות של פריגו ניצבת חטיבת התרופות ללא מרשם. עיקר המכירות בה נעשה באמצעות מיתוג התרופות תחת מותג פרטי של רשת קמעונאית. הכנסות התחום ברבעון האחרון נותרו ללא שינוי לעומת הרבעון המקביל בשנה שעברה, בעיקר בגלל חורף חלש מבחינת מחלות השפעת והצינון והתגברות התחרות לאחר חזרת ג'ונסון אנד ג'ונסון לתחום זה בארה"ב. להתגברות התחרות השפעה מתמשכת שעלולה לפגוע ברווחיות של פריגו. כתוצאה מהעונה החלשה ירד הרווח התפעולי המתואם של תחום פעילות זה מ־101 מיליון דולר ברבעון המקביל ל־91 מיליון דולר ברבעון הנוכחי.

תחום הפעילות המהותי הנוסף של פריגו הוא החטיבה הגנרית שהציגה צמיחה, בעיקר בזכות השקת כמה מוצרים חדשים ורכישות. המכירות ברבעון האחרון עלו ל־223 מיליון דולר, והרווח התפעולי צמח ל־100 מיליון דולר. בתחום זה פריגו משיגה שיעור רווח תפעולי גבוה מאוד של 45%. הרווח התפעולי הגבוה מושג בזכות התמקדות בתרופות עם מתחרות מעטות ובזכות מערכת ההפצה היעילה של החברה. הרווח התפעולי של פריגו ברבעון האחרון עמד על 240.6 מיליון דולר - ירידה של 7 מיליון דולר לעומת הרבעון המקביל (בהפחתת הרווח מהטיסברי). זאת בניגוד לעלייה החדה ברווח התפעולי המתואם של 27.5% ו־22% בהתאמה בשני הרבעונים הראשונים של השנה ביחס למקביליהם בשנה החולפת. השאלה שמעסיקה את המשקיעים היא עד כמה הירידה נובעת ממיעוט מקרי השפעת ומהשינוי בתנאי השווקים של פריגו.

עם המבט קדימה

במסלול לצמיחה או ירידה?

פריגו לא מספקת תחזית לרווח התפעולי לרבעון הבא, אך היא צופה רווח נקי של 204–224 מיליון דולר ומיסוי של 21%–22%. הרווח התפעולי החזוי יהיה בטווח של 280–315 מיליון דולר. מתוך זה 70 מיליון דולר מטיסברי. לכן הרווח התפעולי בנטרול התרופה צפוי להיות 210–245 מיליון דולר, בדומה למקבילו בשנה שעברה, שעמד על 225 מיליון דולר. כלומר, אם תוצאות פריגו לא יהיו בחציון העליון של תחזיותיה, יירשם רבעון נוסף ללא צמיחה ברווח התפעולי של הפעילות הוותיקה של החברה. יציבות זו תגיע נוכח עלייה ברווח התפעולי של התחום הגנרי וירידה ברווח התפעולי מתחום התרופות ללא המרשם. שילוב תוצאות החברה עם התחזיות לרבעון הבא מחזקות את ההערכה כי צמיחתה בתחומי הפעילות המקוריים שלה התמתנה.

ממוצע תחזיות האנליסטים לרווח לשנה הבאה עומד על 7.6 דולר למניה. תחזיות אלה כוללות בתוכן צמיחה גם בפעילות הוותיקה של פריגו. ההערכה היא כי הרווח התפעולי הצפוי לפריגו בשנה הבאה מהטיסברי יעמוד על 330–340 מיליון דולר. תחת ההנחה של קיפאון ברווח התפעולי מיתר תחומי הפעילות, הרווח הצפוי יהיה 6.8–7.1 דולר למניה. לכן ממוצע תחזיות האנליסטים צופה צמיחה של 10% ברווח התפעולי של הפעילות הוותיקה של פריגו.

השורה התחתונה

המבחן של פריגו יהיה בעת פרסום הציפיות לשנה הבאה. זה יבהיר אם החברה מצויה על מסלול הצמיחה בפעילות הוותיקה שלה, כפי שמרבית האנליסטים מעריכים, או שהגמגום מצביע על תחילתו של שינוי לרעה

הכותב הוא כלכלן בחברת הייטק

לא התפרסמו תגובות לכתיבת תגובה