צילום: shutterstock

צילום: shutterstock

המוסדיים שוב חורגים באחזקותיהם בבנקים

ההיתר של בנק ישראל למוסדיים להחזיק יותר מ־5% ממניות הבנקים יפוג בסוף החודש. פתרון בינתיים אין, והגופים ייאלצו למצוא חלופות

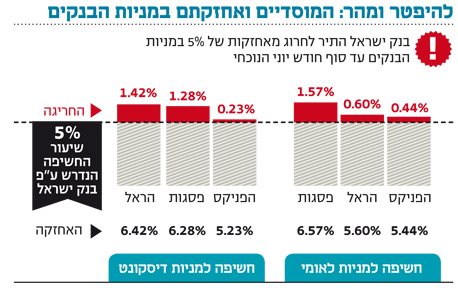

סיר הלחץ של מדד הבנקים יגיע לרתיחה בסוף החודש, אז ייכנס לתוקפו האיסור של בנק ישראל על הגופים המוסדיים להחזיק יותר מ־5% ממניות הבנקים השונים ללא היתר מיוחד.

המגבלה חלה על כל אחזקותיו של גוף, ובכללן תיקי החוסכים לפנסיה, קרנות הנאמנות, התיקים המנוהלים, תעודות הסל והנוסטרו. שורה של גופים שהגיעו לרף החשיפה המקסימלי למניות הבנקים (בעיקר באופן פסיבי, דרך חברות תעודות סל) מנועים מלרכוש עוד מניות בנקים.

באופן חריג ונוכח פניות מצד הגופים, התיר בנק ישראל חריגה מרף 5% באחזקות בבנקים מסוימים. כך, לקבוצות הביטוח הראל והפניקס הותרה חריגה באחזקה במניות לאומי ודיסקונט. אחזקת פסגות במניות לאומי, דיסקונט והפועלים הוחרגה. אלא שהיתרים אלה יפוגו בסוף יוני.

אותם גופים לא ימכרו את האחזקות העודפות בבנקים מתיקי החוסכים מכיוון שזה בניגוד לטובת החוסכים. לפיכך הן יימכרו דרך חברות תעודות הסל, המתכסות במניות הבנקים כדי להבטיח למשקיעים את תשואת מדד הבנקים ומדדים אחרים שבהם נכללות מניות הבנקים, ת"א־25 ות"א־100.

רוכשים ביוקר

בשבועות האחרונים לחץ אדיר מופעל על חברות תעודות הסל הגדולות, קסם (של אקסלנס), הראל סל (של קבוצת הראל) ופסגות סל (של פסגות), להמיר את האחזקות הישירות החורגות במניות הבנקים בחוזים עתידיים על המניות ודרך עסקאות swap.

אלה חלופות יקרות לחברות תעודות הסל, מכיוון ששחקני נוסטרו גוררים את החוזים לתמחור יתר. החברות מעריכות כי עלות החלופה של רכישה ישירה של מניות הבנקים תהיה 0.5% מנכסי התעודה העוקבת אחר מניות אלה.

כיום תעודות אלה משווקות בדמי ניהול של 0.5%, כך שחברות תעודות הסל לא ירוויחו עליהן (אלא אם כן יעלו דמי הניהול, אפשרות שעומדת על הפרק). אלא שאגף שוק ההון באוצר אוסר על גופי הפנסיה לגלגל את דמי הניהול בגין התעודות הללו על החוסכים. לכן חברות תעודות הסל מסבסדות את התעודות לגופים המוסדיים בדמי ניהול של 0.1%. כעת הן יפסידו כסף על סבסוד זה.

בנוסף, עקב המגבלה גופי הפנסיה עצמם — ביטוחי המנהלים והפנסיה של הראל, קופות הגמל של אקסלנס ופסגות ושל גופים אחרים — לא יכולים לרכוש עבור החוסכים מניות בנקים נוספות. נוצר מצב שבו כדי להיחשף למניות הבנקים, מנהלי ההשקעות של אותם גופים רוכשים חוזים בעלויות יקרות המגולגלות על החוסכים. זאת במקום רכישה זולה של מניות הבנקים.

בשיחות סגורות טוענים מנהלי ההשקעות כי אלמלא המגבלה, מדד הבנקים היה מזנק מכיוון שהם היו רוכשים מניות בנקים נוספות.

לבנק ישראל פתרונים?

ברשות ני"ע ובבנק ישראל פעלו לגיבוש פתרון שיאפשר למוסדיים לרכוש מניות בנקים מבלי לספור את האחזקות של חברות תעודות הסל כאחזקה של הגוף המוסדי, אלא של לקוחות הקצה.

לפתרון, שטרם גובש במלואו, יישום מורכב. הוא כולל העלאת דמי ניהול בתעודות סל וכן רכישת חוזים יקרים על הבנקים לתיקים הפנסיוניים, שעלותם מגולגלת על החוסך.

מבנק ישראל ומרשות ני"ע נמסר בתגובה: "גיבשנו במשותף הסדר המיועד לתת מענה הולם לסוגיה. על פי המודל, בנוסף לתעודת הסל העוקבת אחר מדד הבנקים במתכונתה הנוכחית, חברות המנהלות תעודות סל יוכלו להציע לציבור גם תעודת סל 'שקופה'. בתעודה זו מניות הבנקים המוחזקות בידי מנהל התעודה לצורך גיבוי התחייבויותיו, ייוחסו למחזקי בתעודה ולא למנהל התעודה. בכך תוכל להיפתר החריגה שלהן".

חברות תעודות הסל טוענות שהמודל, שעדיין אינו בתוקף, אינו ישים. הסיבה: גם המוסדיים עצמם רוכשים תעודות סל על מדד הבנקים, כך שדרך המודל החדש הם יחשבו כמחזיקים במניות הבנקים בדלת האחורית, ובכך לא נפתרת הבעיה.

תגובה אחת לכתיבת תגובה