צילום: shutterstock

צילום: shutterstock

ניתוח כלכליסט

קפטן אמריקה של הפנסיה

קלפרס, קרן הפנסיה הגדולה בארה"ב שמנהלת 290 מיליארד דולר, רוצה למצוא את ההשקעות הזולות ביותר עם התשואה הגבוהה ביותר. עם השקעה ישירה במניות סחירות, תשתיות ועצים, הקרן, שפועלת ללא מטרות רווח, מנסה לדאוג לעתידם של עובדי מדינת קליפורניה

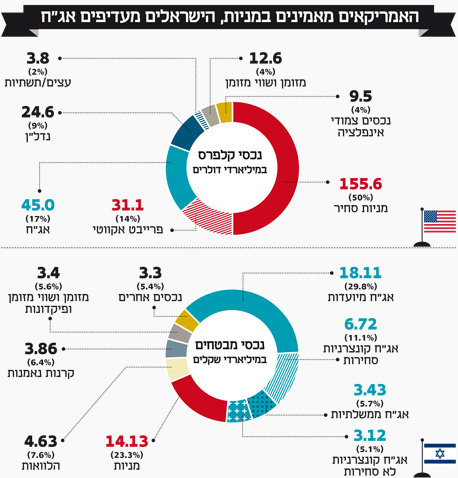

המשקיעים המוסדיים הישראליים יכולים ללמוד משהו מקלפרס, קרן הפנסיה הגדולה בארה"ב, לגבי ניהול השקעות לטווח ארוך. קלפרס מנהלת את הפנסיה של עובדי מדינת קליפורניה, נכסים של כמעט 290 מיליארד דולר, ולהבדיל מגופי הפנסיה הישראליים, אינה פועלת למטרות רווח כך שכל החלטת ההשקעה שלה מתקבלת אך ורק משיקולים לטובת החוסכים. לאחרונה הקרן פרסמה את פילוח תיק ההשקעות שלה.

קראו עוד בכלכליסט

ניהול בתוך הבית חסך 100 מיליון דולר

מהדו"ח עולה כי קרן הפנסיה רשמה במהלך השנה, שהסתיימה ביוני 2013, תשואה נטו (לאחר הוצאות) של 13.2%. הקרן דיווחה שהיכתה את מדדי הייחוס שהציבה לעצמה ב־1.35% וכי בממוצע התשואה השנתית שלה בשלוש השנים האחרונות עמדה על 11.3%, תוך הכאת הבנצ'מרק ב־0.23%. החשיפה למניות הניבה תשואה של 19% ותיק הנדל"ן הניב תשואה של 11.8%. קלפרס ממשיכה במגמת צמצום עלויות באמצעות הסטת ניהול השקעות למנהלים מתוך החברה, במקביל למו"מ מאומץ להשגת דמי ניהול טובים יותר ממנהלים חיצוניים והפחתת הסתייעות ביועצים חיצוניים.

כך, בשנה המסוקרת בדו"ח חסכה הקרן 100 מיליון דולר. בקרב המוסדיים בישראל מתרחש תהליך הפוך - ישנה הסטה הולכת וגדלה של כספים לטובת ניהול חיצוני. קלפרס מחזיקה בתיק מניות סחיר שמהווה 50% מסך התיק שלה לצד עוד 14% שמושקעים בקרנות פרייבט אקוויטי. 17% נוספים מהתיק מושקעים באג"ח, 11% בהשקעות ריאליות, 4% בנכסים שמגנים מפני אינפלציה ועוד 4% נזילים. לעומתה, גופי הפנסיה הישראליים, שכמעט ולא משקיעים בסחורות, נתקלו בטענות על כך שהגדילו בשנים האחרונות באופן חד מדי את החשיפה המנייתית לטווח של 30%-40%.

השקעה ישירה במניות בלי תעודות סל

בדו"חות קלפרס מציינים כי כמעט 40% מסך ההשקעות שלהם מושקעים במניות אמריקאיות סחירות. 40% מתוך החשיפה למניות סחירות מנוהלים על ידי מנהלים חיצוניים. הניהול החיצוני מתחלק בין השקעות במניות בארה"ב, השקעות במניות בעולם ובשווקים מתעוררים. 60% מהחשיפה למניות סחירות מנוהלים בתוך הבית דרך שילוב של ניהול אקטיבי ופסיבי.

קלפרס מתהדרת בכך שהיא מנהלת את כל ההשקעות הפסיביות שלה במניות בתוך הבית תוך שילוב בין השקעות בשווקים בתוך ומחוץ לארה"ב. כלומר, במקום לרכוש תעודת סל (כפי שנוהגים המוסדיים בארץ תוך תשלום דמי ניהול), קלפרס פשוט קונה את המניות הכלולות במדד ומחזיקה בהן לאורך זמן. לצד זאת, קלפרס מבצעת ניהול אקטיבי בתוך הבית שמטרתו לאו דווקא להכות את מדדי השוק אלא לגוון את תיק המניות המקומי תוך שמירת יחסי סיכון־סיכוי נאותים.

תשתיות ויערות מביאים תשואה של 4%

קלפרס מקצה 11% מנכסיה להשקעה בנכסים ריאליים (לעומת כ־5% חשיפה של גופי הפנסיה הגדולים בישראל). ההשקעה מתמקדת בעיקר בנדל"ן (9%) אך גם בתשתיות ובהשקעה בשטחים מיוערים (2%). המטרה בחשיפה זו היא להחזיק נכסים שפחות רגישים לסיכוני אינפלציה ולייצר תשואה של 4% נטו בשנה מהשקעות אלו. בעוד נדל"ן הוא תחום שהמוסדיים בישראל כבר מפתחים בו מומחיות, ההשקעה בתשתיות נמצאת בחיתולים והשקעה בעצים בכלל לא על הפרק. בקלפרס משקיעים בתשתיות דרך חשיפה לשוקי האנרגיה, המים והתחבורה במטרה לייצר תזרים שוטף ויציב. ההשקעה בעצים מתבצעת לטווח ארוך, בדרך כלל דרך חברות ניהול חיצוניות.

החשיפה לקרנות הגידור נחתכת בחצי

קלפרס מחזיקה בחשיפה מסוימת גם לקרנות גידור (פחות מ־2% מהתיק). החשיפה לתחום החלה ב־2002 במטרה לנהל סיכונים ולגוון תיק ההשקעות. המגבלה בחשיפה לקרנות גידור היא שהסיכון שלהן לא יהיה גבוה מ־50% מהסיכון שבהשקעה בתיק מניות גלובלי, והמטרה בהשקעה היא להשיג תשואה של אג"ח ממשלתיות בשיעור של 5% לפחות. בעוד טרנד קרנות הגידור הופך לפופולרי בקרב מוסדיים בישראל בשנים האחרונות, קלפרס, המחזיקה בחשיפה של 5.3 מיליארד דולר לקרנות גידור, החליטה באחרונה לחתוך בחצי את החשיפה. פורמלית, בקלפרס ציינו כי הם בוחנים את הנושא אך טרם התקבלה החלטה.

על פי הערכות, תיק קרנות הגידור של קלפרס אמנם ייצר תשואה נאה של 9.2% ב־2013 לעומת הבנצ'מארק של קרנות הגידור שעשה באותה שנה 5.3%. אלא שבטווח של שלוש שנים, תיק קרנות הגידור עשה תשואה שנתית של 3.3% בלבד לעומת 5.4% של הבנצ'מארק. בחמש שנים התשואה עומדת על 6.2% בשנה לעומת בנצ'מארק של 5.6%. בהסתכלות של עשר שנים התשואה השנתית עמדה על 4.9% לעומת 7.3% של הבנצ'מארק.

על פי הערכות, הסיבה המרכזית שקלפרס מתכננת לחתוך בחשיפה לקרנות הגידור היא סוגיית דמי הניהול הגבוהים שהן גובות והרצון להפחית את עלויות הקרן.

לא התפרסמו תגובות לכתיבת תגובה