צילום: אוראל כהן

צילום: אוראל כהן

האופציה הגרעינית: הטאבו של הבנקים המרכזיים

מה עושים כשהריבית ברצפה, הממשלות עמוסות בחובות, האבטלה בשמים והכלכלה שרויה בקיפאון עמוק? מקבלי ההחלטות באירופה מחפשים פתרונות, ויש מי שמציע להתחיל לשקול את נשק יום הדין: הדפסת כסף

זמנים יוצאי דופן דורשים צעדים יוצאי דופן, והזמנים באירופה הם אכן חריגים. שיעור האבטלה בגוש היורו עדיין קרוב ל־12%, ובמדינות הפריפריה, כמו ספרד, המצב קשה הרבה יותר: שיעור אבטלת הצעירים בכלכלה הרביעית בגודלה באירופה הוא יותר מ־50% כבר שלוש שנים. זה נתון מדהים ששווה להתעכב עליו: כבר שלוש שנים יותר ממחצית הצעירים בספרד אינם מצליחים למצוא עבודה. ואם זה לא מספיק, הרי שהמצב לא בהכרח עומד בפני שיפור. האינפלציה בגוש היורו כבר נושקת לאפס, ויש שמדברים על גלישה לדפלציה: קיפאון כלכלי משתק נוסח יפן.

זה הרקע לצעד ההיסטורי שהכריז עליו מריו דראגי, נגיד הבנק המרכזי האירופי, בחודש שעבר: הוא היה לנגיד הבנק המרכזי הגדול הראשון שהוריד את הריבית מתחת לאפס. זה צעד כמעט חסר תקדים (דנמרק הקטנה ערכה ניסוי דומה לפני שנתיים), אלא שכרגע מסתמן שגם זה לא יספיק.

את הריבית השלילית ישלמו הבנקים שמפקידים את הרזרבות שלהם בבנק המרכזי, והרעיון הכללי הוא לתת להם מוטיבציה לחפש שימושים מועילים לכסף, לתת עוד הלוואות, וכך להמריץ את הכלכלה.

אלא שהבנקים באירופה עמוסים ממילא בחובות בעייתיים ולא ממהרים להלוות, והפרשנים מאוחדים בדעתם שלריבית השלילית המזערית, 0.1%-, לא תהיה השפעה דרמטית. אפילו דראגי עצמו הצהיר: "האם סיימנו? התשובה היא לא".

השאלה היא כמובן אילו עוד כלים עומדים לרשות הבנקים המרכזיים. הרי לכאורה הכל כבר נוסה. אלא שכבר יש מי שחושב בקול רם שבנסיבות קיצוניות, שאולי אינן כה רחוקות, ייתכן שהבנקים המרכזיים יצטרכו לשבור את הטאבו, ולהפעיל את מדפסות הכסף.

האשראי רק מתכווץ

ההצעה לשקול להפעיל את נשק יום הדין מגיעה מכיוונו של פרופ' ג'ורדי גלי, מנהל מרכז המחקר הכלכלי הבינלאומי בברצלונה (CREI), מי שנחשב לאחד מבכירי המאקרו־כלכלנים בעולם וגם מופיע ברשימת המועמדים העתידיים לנובל שמפרסמת סוכנות רויטרס. לפני שבועיים ביקר גלי בירושלים, בכנס של פורום ספיר למדיניות כלכלית בניהולו של פרופ' ערן ישיב, ובמצגת הפומבית שלו ניסה להשיב לשאלה שמעסיקה לא מעט קובעי מדיניות בעולם, ובטח באיחוד האירופי: מה עוד אפשר לעשות?

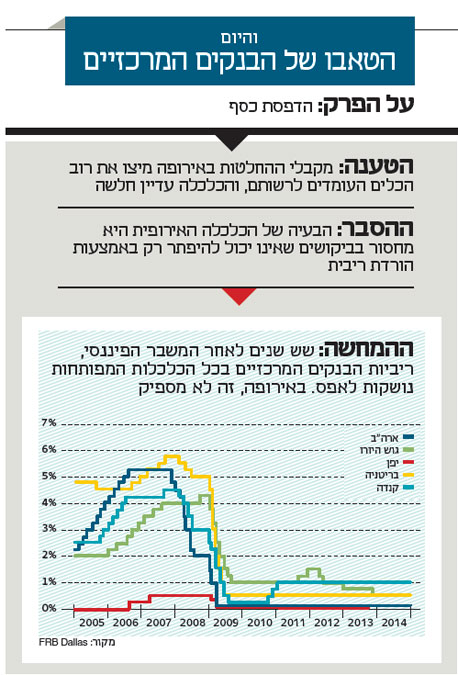

את הניתוח שלו התחיל גלי בניסיון להראות שהצעדים השגרתיים מיצו את עצמם. ניתן להדגים זאת באמצעות שער הריבית, הכלי המרכזי שעומד לרשות הבנקים המרכזיים. באירופה, כמו גם בכל אחת מהכלכלות המפותחות בעולם (ראו גרף), הוא מצוי בשפל היסטורי. כשזה המצב, עסקים אמורים לעוט על ההזדמנות, ללוות בזול ולהשקיע בהתרחבות. ואולם, בפועל קורה תהליך הפוך. כך למשל, לפי הנתונים שהציג גלי, בכל אחת מהשנים האחרונות כמות ההלוואות שנתנו הבנקים בספרד רק הלכה וקטנה. בשנה האחרונה התכוווץ האשראי לתאגידים ספרדיים בכ־5%.

וזה לא שהבנקים המרכזיים הסתפקו בהורדת הריבית. באירופה, וגם בארה"ב, הם נקטו את מה שנקרא מדיניות לא קונבנציונלית. באירופה הזרים הבנק המרכזי נזילות לבנקים, ובארה"ב קנה הפד כמויות עתק של אג"ח במסגרת תוכנית ההרחבה הכמותית. אבל כמו שגלי הראה, רוב הכסף שהוזרם לשווקים התבטא בעלייה בפיקדונות שהבנקים מחזיקים בבנק המרכזי ולא בעלייה בכמות הההלוואות למגזר הפרטי.

"הסיבה שהבנקים לא נותנים יותר הלוואות היא לא שחסרה להם נזילות, יש להם יותר מדי נזילות", מסביר גלי, "אלא שאין מספיק ביקושים להלוואות מחברות אמינות. ולמה אין ביקושים להלוואות? כי רמת הפעילות הכלכלית תקועה במקום".

צריך גם ביקושים

אז מה באמת עוד אפשר לעשות? יש הקוראים למדינות שסובלות מאבטלה גבוהה להפוך את כוח העבודה לתחרותי יותר (או במילים פשוטות לקצץ בשכר). ואולם, גלי מדגיש שצמצום עלויות העבודה לא ייצור יותר משרות אם הוא לא ילווה ביותר ביקושים.

הביקושים החסרים לא חייבים להגיע מכיוון המגזר הפרטי. הם יכולים כמובן להגיע מהממשלה. אבל גם כאן יש בעיה. את התוצאות הממשלה צריכה לממן איכשהו, וזה בדרך כלל אומר עוד מסים או עוד גירעון. אלא שהמסים בגוש היורו גבוהים גם ככה, וגם יחס החוב־תוצר גבוה מאוד. ולכן, אומר גלי, "מעט מאוד אנשים קוראים להרחבה תקציבית".

מה המסקנה מהסקירה הלא מרנינה הזאת? "אם הדברים לא ישתפרו או ייעשו גרועים יותר", אומר גלי, ייתכן שצריך יהיה לשקול "משהו שהוא טאבו מוחלט, בוודאי בגוש היורו, ואיש לא יכול לדבר עליו". את צעד יום הדין שהוא מדבר עליו גלי מכנה "האופציה הגרעינית, שלא צריך לפסול": יצירת ביקושים בכלכלה באמצעות הוצאה ציבורית שממומנת בידי יצירת כסף בבנק המרכזי.

גם ברננקי הציע

את הצעד הזה היה מי שהציע בעבר. נגיד הפד לשעבר בן ברננקי דיבר לפני כעשור על הנסיבות שבהן צריך לפזר על הכלכלה כסף מהליקופטר, וזכה לכינוי "הליקופטר בן". אבל ברננקי דיבר על יפן, לא על ארצו שלו. כשלורד אדייר טרנר, אז מבכירי הרגולטורים בבריטניה, נשא בשנה שעברה הרצאה והשתעשע ברעיון של הדפסת כסף, הוא הפסיד בו במקום במירוץ לנגידות בנק אוף אינגלנד, אף שטרח להדגיש שמדובר בדיון תיאורטי.

גלי, לעומתו, קונקרטי יותר. הוא מוכן להתמודד, למשל, עם הטענה שהדפסת כסף היא מתכון לאינפלציה בלתי נשלטת. "אם ההשקעה הציבורית מופנית לכלכלות שהאבטלה בהן הכי גבוהה והלחצים האינפלציוניים בהן הכי נמוכים, לא סביר שרמת האינפלציה תהיה גבוהה מדי".

יש עוד חשש כבד משקל מפני הדפסת כסף. מרגע שהוצאת את השד הזה מהבקבוק, קשה לרסן אותו וקשה גם לשמור על עצמאות הבנק המרכזי. גם השאלה הזאת עלתה בירושלים, וגלי מיהר להבהיר שהוא מזדהה עם החשש, ולכן מציע להשתמש בצעד הזה רק בנסיבות יוצאות דופן, שלא ברור אם הן קיימות כיום. "למה אני מתכוון בנסיבות יוצאות דופן? אתה עשוי לרצות לעשות משהו כזה כשאתה ניצב בפני התקוממות אזרחית רצינית או התערערות שלטון החוק. כשמדינות חוות תקופה ממושכת של אבטלה שקרובה ל־30% - אלה התפתחויות שאתה לא יכול לגמרי לפסול".

2 תגובות לכתיבת תגובה