שווקים מתעוררים

האם אסיה היא עדיין אפיק ההשקעה המועדף?

קראו עוד בכלכליסט

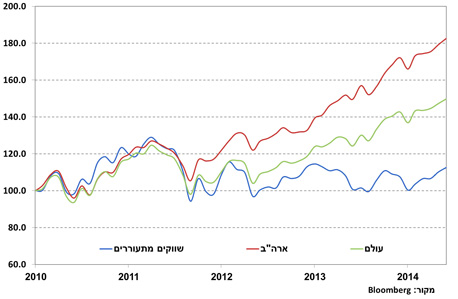

האם לאור ביצוע חסר זה כדאי להגדיל את חלקם של השווקים המתעוררים בתיקי ההשקעות? על מנת לבחון את כדאיות ההשקעה בשווקים המתעוררים בנקודת הזמן הנוכחית עלינו לענות על ארבע שאלות: 1) פני התשואות בארה"ב לאן? 2) האם סין תוכל לעמוד ביעדי הצמיחה שלה? 3) האם השווקים המתעוררים עדיין זולים? 4) אילו שווקים מתעוררים רגישים יותר לתנודות בשערי החליפין?

לגבי התשואות בארה"ב, אנו מעריכים כי ההאצה בפעילות הכלכלית, ביחד עם יציאתו של הפד מתוכנית ההרחבה הכמותית יתמכו בעליית תשואות במהלך המחצית השנייה של השנה. עלייה זו צפויה להשפיע על השווקים המתעוררים בעיקר דרך אפיק המט"ח כאשר לפחות על פי ההיסטוריה, מדינות בעלות אינפלציה גבוהה וגירעון גדול בחשבון השוטף, חשופות יותר לסיכוני מטבע. מבדיקת תחזיות הקונצנזוס עבור האינפלציה והחשבון השוטף לסוף 2014 עולה כי מדינות אסיה נמצאות בעמדה טובה יותר באופן מובהק מבחינת תחזיות האינפלציה והחשבון השוטף.

לגבי סין, הפעילות הכלכלית תמשיך להאט כאשר מצד אחד הירידה בפעילות סקטור הנדל"ן תכביד על הצמיחה, ומצד שני הממשלה תמשיך ולנסות לאזן את הצמיחה תוך עידוד הביקוש המקומי. ללא אירועים בלתי צפויים (ובקשר לסין זה לבקש לא מעט), הממשלה תצליח ככל הנראה לנווט את הספינה הסינית בטווח של 7% - 7.5% צמיחה בשארית השנה, צמיחה איטית בהשוואה ל-2013 אך כזו התואמת את ציפיות המשקיעים.

הכל שאלה של מחיר

כנראה שהשווקים המתעוררים עדיין זולים. אולם השאלה המרכזית היא איפה. אנו נוהגים לחלק את השווקים המתעוררים לשלוש קבוצות מרכזיות – אסיה ללא יפן, אמריקה הלטינית וכל השאר (בעיקר מזרח אירופה).

לפחות מבחינת תמחור השווקים, אסיה ללא יפן הוא האזור המעניין ביותר אך אנו מעדיפים את אסיה מכמה סיבות נוספות. אסיה כוללת כמה מדינות מפותחות כמו טיוואן, דרום קוריאה וסינגפור אשר מנקודת מבט מאקרו כלכלית נחשבות לכלכלות בריאות ויציבות ובעלות מטבע יציב יותר. מעבר לכך, קוריאה וטיוואן שמאופיינות בענפי טכנולוגיה ותעשייה גדולים נהנות מהשיפור בסביבה העולמית אשר תומכת בסחר החוץ שלהן.

לעומת אסיה, אמריקה הלטינית נחשבת ליקרה אך ישנן עוד כמה נקודות שחשוב להתייחס אליהן. אמריקה הלטינית חווה האטה משמעותי בצמיחה בשנים האחרונות. לפני המשבר הפיננסי העולמי, היבשת רשמה שיעורי צמיחה של יותר מ-5.5% ובשנים 2010 -2011 היא צמחה ב-5.1%. אך בשנת 2013 הצמיחה ירדה ל-2.4% ועל פי ההערכות היא צפויה לעמוד על 1.5% - 2% ב- 2014 בעיקר בשל צמיחה חלשה בברזיל ומיתון בארגנטינה.

הבעיה העיקרית באמריקה הלטינית היא התלות הרבה שלה בתנאי הסחר העולמיים. האטה בצמיחה הגלובלית, ירידה במחירי הסחורות או משבר בסין כולם בעלי השפעה דרמטית על הצמיחה באמריקה הלטינית. בימים אלו, בהן הסחר העולמי משתפר אך עדיין מדשדש, מחירי הסחורות נמוכים ושיעורי הצמיחה בסין רק הולכים ומאטים, אמריקה הלטינית זקוקה למנועי צמיחה חדשים המגיעים מכיוון התעשייה והביקוש המקומי. בניגוד לאסיה, מדינות אמריקה הלטינית אינן עושות מספיק על מנת לפתח את הכלכלות המקומיות שלהן ולכן הן נותרות חשופות יותר למשברים.

בעוד שהשווקים המתעוררים נותרים מעניינים כמכלול, יש לשים לב בתקופה זו כי קיימת שונות גבוהה בתוך השווקים הללו הן מבחינת התמחור, והן מבחינת סיכוני המטבע. כאשר אנו לוקחים בחשבון גורמים אלו ביחד עם נתוני המאקרו, אסיה ממשיכה להוות את אפיק ההשקעה המועדף. אמריקה הלטינית, לעומת זאת, סובלת מרמת תמחור גבוהה, וסיכוני מטבע משמעותיים יותר. זאת ועוד, היא חשופה יותר לתנודות בשווקי הסחורות העולמיים בעוד שמדינות אסיה צפויות ליהנות יותר מהתאוששות הביקוש העולמי על רקע הטייתן לכיוון הענפים הטכנולוגים.

לא התפרסמו תגובות לכתיבת תגובה