צילום: יונתן בלום

צילום: יונתן בלום

מנהלי ההשקעות מחפשים תשואה עודפת מחוץ לשוק ההון

קרנות הפנסיה הגדולות הניבו 3.64% בממוצע בין ינואר ליוני, וביטוחי המנהלים הניבו 3.81%. התנודתיות בשוק המניות והסיכון שבאפיק הקונצרני מגדילים את האטרקטיביות של אפיקים לא סחירים כמו נדל"ן, קרנות השקעה ואשראי פרטי

קרנות הפנסיה וביטוחי המנהלים סיימו את המחצית הראשונה של 2014 בתשואות נאות יחסית לעומת רמות השיא של המדדים המובילים בעולם והתשואות הנמוכות באפיק הקונצרני בישראל. חלק מפעילי השוק צופים כי אפיק זה יניב הפסדי הון בהמשך ומנהלי הכספים מחפשים השקעות מחוץ לשוק ההון.

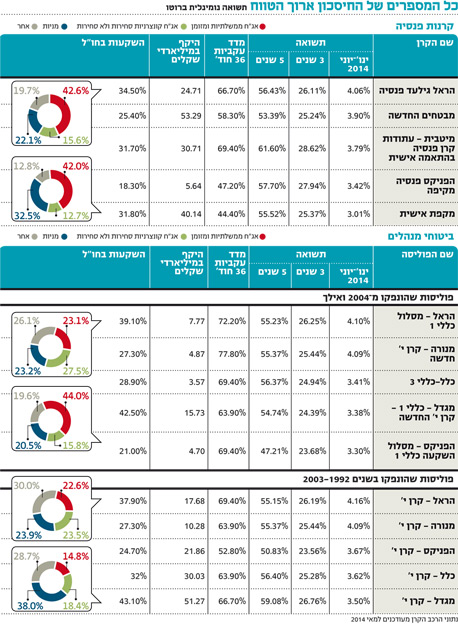

חמש קרנות הפנסיה הגדולות בישראל הציגו תשואה ממוצעת של 3.64% בין ינואר ליוני 2014 ושל 56.93% בחמש השנים האחרונות - היקף נכסיהן הוא 155 מיליארד שקל. לעומתן, הפוליסות הוותיקות של ביטוחי המנהלים, שהונפקו בשנים 2003–1992 ומנהלות 131 מיליארד שקל, רשמו תשואה של 3.81% בממוצע ושל 55.37% בתקופות המקבילות (בהתאמה). הפוליסות החדשות, המנהלות כ־37 מיליארד שקל, רשמו תשואה של 3.66% בין ינואר ליוני ושל 53.78% בחמש שנים.

בסיכום חצי שנתי בראש טבלת הקופות החדשות של ביטוחי המנהלים ניצבת הראל בזכות תשואה של 4.1%, ובמקום השני נמצאת מנורה בזכות תשואה של 4.09%. הראל מובילה גם בפוליסות הישנות של ביטוחי המנהלים עם תשואה של 4.16% ובמקום השני ניצבת מנורה - 4.09%. בראש טבלת קרנות הפנסיה החדשות ניצבת הראל גילעד פנסיה עם תשואה של 4.06%, ובמקום השני מבטחים החדשה של מנורה עם תשואה של 3.9%.

מגדל מככבת בקצוות

מי שהציגו את התשואה הנמוכה ביותר בתקופה זו, הן בפוליסות הישנות של ביטוחי המנהלים והן בקרנות הפנסיה, היא מגדל ביטוח. מנגד, בבחינת התשואות בחמש השנים האחרונות הניבה מגדל תשואה של 59.08%, הגבוהה ביותר בקרב הפוליסות הישנות. עוד בולטות לטובה הקופות של כלל ביטוח, שהניבו את התשואה הגבוהה ביותר - 56.37% בפוליסות החדשות של ביטוחי המנהלים ו־61.6% בקרן הפנסיה. בתחום הפוליסות הישנות של ביטוחי המנהלים השיגה כלל תשואה של 56.4% והיא ניצבת במקום השני בטווח הארוך.

לשם השוואה, מינואר ועד סוף יוני עלה מדד ת"א־25 ב־4.1%, מדד תל בונד־60 הוסיף 2.2%; בארה"ב S&P 500 טיפס ב־6.8% ודאקס הגרמני הוסיף 3.7%. ברבעון הראשון של השנה חשיפה גבוהה לשוק המניות בישראל עזרה להגדיל את התשואות לחוסכים: מדד ת"א־25 רשם תשואה של 5.5% והשאיר את המדדים המובילים בעולם הרחק מאחור — 500 S&P עלה ב־1.3% בלבד ודאקס הגרמני דרך במקום בתשואה זניחה של 0.04%. ברבעון השני השתנתה התמונה, ודווקא שוקי המניות בחו"ל הם שהציגו את התשואה העודפת.

לדברי עופר נרגסי, סמנכ"ל וסגן מנהל חטיבת ההשקעות בהראל ביטוח ופיננסים, "מה שהשיג לנו את התשואות במחצית הראשונה של השנה היה פיזור מאוזן על כלל האפיקים, הן במניות והן באג"ח בארץ ובחו"ל, ואנחנו מתמקדים בהגדלת החשיפה לחו"ל בכל האפיקים. מגמה זו התבטאה בתשואות ברבעון השני, ובעיקר בשבועיים האחרונים, מאז תחילת מבצע צוק איתן והתנודתיות בשוק המניות בישראל".

בהתייחסו לשוק האג"ח אמר נרגסי: "התשואות שניתן להשיג כיום באג"ח קונצרניות בחו"ל בקבוצת ה־BBB גבוהות יותר מהתשואות שניתן להשיג בדירוג זה בארץ". נוסף על כך, לדבריו, בהראל מתמקדים בהשקעה בנכסים לא סחירים. "האפיקים שכנראה ייתנו את הטון בשנתיים הקרובות יהיו דווקא אפיקים לא סחירים כגון נדל"ן ותשתיות, קרנות השקעה ואשראי לא סחיר. אלה האפיקים שיניבו את התשואה והיציבות בתיקים בתקופה הקרובה, שבה הריביות והתשואות על האג"ח נמוכות מאוד, ואולי אפילו יהיו הפסדי הון באג"ח הארוכות".

סיכונים מול סיכויים

למרות רמות השיא שבהן נסחרים מדדי המניות המובילים בעולם נרגסי סבור כי "מבחינת הסיכוי מול הסיכון האפיק המועדף כרגע הוא המנייתי, אבל זה אפיק שיש בו גם סיכון גבוה ורמת תנודתיות גבוהה, לכן אנחנו לא מגדילים את החשיפה המנייתית. האפיק הפחות מעניין שבו הסיכון גובר על הסיכוי הוא האג"ח הממשלתיות, גם בארץ וגם בחו"ל.

התשואות נמוכות מאוד, הריביות הקצרות מצויות ברמות שפל ובמהלך השנה הבאה הן כנראה יעברו למגמת עלייה".

האפיק המועדף כרגע הוא המנייתי, אבל יש בו סיכון גבוה ותנודתיות גבוהה. האפיק הפחות מעניין שבו הסיכון גובר על הסיכוי הוא האג"ח הממשלתיות, גם בארץ וגם בחו"ל

לא התפרסמו תגובות לכתיבת תגובה