השורה התחתונה

כמה שווה לווייתן?

הסיכון העיקרי האורב לשותפות בלווייתן הוא הסכמי יצוא הגז למצרים וירדן, התלויים במצב הפוליטי, וגם מכיוון טורקיה הם לא רווים נחת. תמחור חברות הגז מעיד כי השוק פסימי לגבי שווי לווייתן אך אופטימי לגבי ישראמקו

קראו עוד בכלכליסט

לווייתן

בסוף חודש יוני חתמו השותפות בלווייתן על מסמך הבנות למכירת גז לחברת בריטיש גז (BG). הגז יועבר באמצעות תשתית שבריטיש גז תבנה למתקן הנזלת גז במצרים. על פי ההסכם, בריטיש גז תקבל כמות של 7 BCM (ממ"ק - מיליארד מטר מעוקב) בשנה לכל הפחות, אך יתכן שהכמות תגדל עד ל־10 ממ"ק בשנה. אם יתממש, הוא יהווה הסכם עוגן ללווייתן, ויאפשר מימון ופיתוח התשתית לחיבור לווייתן לישראל.

היעד של השותפויות בלווייתן הוא הסכם מכירת גז לירדן. ביקוש השיא של ירדן לגז עמד על 4 ממ"ק בשנה, כשהגז המצרי הגיע אליה. שילוב שני ההסכמים הללו עשוי להוביל את לווייתן לייצוא גז בהיקף של 14-10 ממ"ק גז בשנה.

כדי לעמוד על היקף המכירות של לווייתן לשוק המקומי נישען על נתוני ועדת צמח, שבחנה את משק הגז בישראל. אם ניקח את ההערכות לביקוש המקומי לגז, ונפחית את ההערכות של השותפים במאגר תמר לקצב המכירות ממנו, נמצא את ההערכה הבסיסית לביקושים מלווייתן. היצע הגז יעמוד על 16 ממ"ק בשנה החל מ־2018, ובעתיד, לאחר שדרוג התשתית, הוא יוכל אף לטפס.

תזרים המזומנים המהוון (DCF) יסייע בהערכת השווי שינבע מלווייתן עבור השותפויות הישראליות המחזיקות במאגר. הבעיה ב־DCF היא שהתוצאה תלויה בהנחות. יש להתייחס גם לסטטיקה השוואתית - ההשפעה על הערך כתוצאה משינוי כל אחד מהגורמים המשפיעים עליו, בהינתן שיתר הגורמים נותרים ללא שינוי.

מתקבל כי הערך הנובע לאבנר מאחזקתה בלווייתן (22.67%) הוא כ־2.1 מיליארד דולר; ואילו לדלק קידוחים נובע משיעור אחזקה זהה 1.91 מיליארד דולר בלבד. ההפרש נובע מתמלוג העל הגבוה יותר שמשלמת דלק קידוחים לבעלי השליטה בה. הערך הנובע לרציו מהאחזקה בלווייתן (15%) הוא 1.31 מיליארד דולר.

על פי החישוב, הערך הכולל של מאגר לווייתן הוא כ־10.2 מיליארד דולר, ותלוי בעיקר בשלושה גורמים: קצב הפקת הגז, מחירו ומקדם ההיוון. מקדם ההיוון שנבחר, 8%, זהה לזה שבו אנו מתמחרים את תמר. וזאת כי כבר יש ודאות רבה יחסית לפיתוח לווייתן, וכי הסיכויים והסיכונים לשניהם דומים. הסיכוי לעליית ערך כולל הסכם ייצוא גדול נוסף, שיזרז את קצב ההפקה. הסכם גדול כזה עשוי להגיע מהקמת מתקן הנזלת גז ימי או מכיוון טורקיה. למרות שהסכם מכירת גז לטורקיה הוא אינטרס משותף לשתי המדינות, ספק אם הן יצליחו להתגבר על העוינות שמפגין השלטון הטורקי כלפי ישראל.

עליית ערך נוספת תתאפשר אם יימצא נפט בקידוח העמוק המתוכנן בלווייתן. החברות מעריכות שבהסתברות של 18% יימצא נפט שחציון ההערכה לגבי כמותו היא כ־560 מיליון חביות.

הסיכון העיקרי האורב ללווייתן הוא הסכמי הייצוא למצרים וירדן, התלויים במצב הפוליטי באזור. גם הרגולציה, עלולה להגביל את מחיר המכירה. תמר מהווה היום מונופול בתחום הגז, וכשתחל הפקת הגז מלווייתן יהוו השניים דואופול, אך השליטה של קבוצת דלק ושל נובל אנרג'י בשני המאגרים תמנע תחרות אמיתית. הכלי של הרגולציה להגברת תחרות הוא לחייב את קבוצת דלק למכור את אחזקתה במאגרי כריש ותנין. ייתכן שהיא תנסה גם להשפיע ישירות על המחיר שבו ימכר הגז ללקוחות ישראליים.

תמר

לשם הערכת הערך הנובע לשותפויות הישראליות מתמר, נשענו על תזרים מזומנים מהוון (DCF) שפרסמו הצפוי להן מהמאגר, בשינוי מקדם ההיוון ל־8%. התוצאה היא ערך כולל של 12.66 מיליארד דולר למאגר תמר. מבחינת החברות הישראליות, לאחזקה של ישראמקו ערך של 3.27 מיליארד דולר (28.75%); לאחזקות של אבנר ודלק קידוחים (15.625% לכל אחת), ערך של כ־1.81 מיליארד דולר ו־1.68 מיליארד דולר בהתאמה; לאחזקה של אלון גז (3.8%) ערך של 468 מיליון דולר ולאחזקה של דור אלון (0.2%) - ערך של 24 מיליון דולר. דור אלון מחזיקה ב־5% מדור חיפושי גז, המחזיקה ב־4% מתמר. הערך הסמוי שנובע לדור אלון מאחזקה זו, בהפחתת חלקה בעודף ההתחייבויות של דור חיפושי גז, הוא 16 מיליון דולר.

הסיכוי לעליית ערך של תמר נובע מהסכם כוונות שחתמה עם חברת UFG הספרדית לייצוא 4.5 ממ"ק גז בשנה לצורך מכירתו למתקן הנזלת גז נוסף במצרים. כמות זו עשויה להגיע ל־7 ממ"ק בשנה. התממשות ההסכם תגדיל את קצב המכירה של תמר ותאפשר להגדיל את שוויו המהוון בכ־15%.

מאגרים נוספים

אי ודאות רבה שוררת לגבי מועד פיתוח מאגרי הגז הנוספים שהתגלו באזור. המאגר השלישי בגודלו, אחרי לווייתן ותמר, הוא מאגר אפרודיטה שבמים הכלכליים של קפריסין. במאגר נמצאו 50.6 ממ"ק גז וכן משאבים מנובאים של 64.1 ממ"ק, שההסתברות להימצאותם גבוהה מאוד (91.7%). לאבנר ולדלק קידוחים זכויות של 15% (לכל אחת) במאגר. בדומה למאגרי הגז הגדולים שנמצאו בישראל, השותפה הבכירה בו היא נובל אנרג'י. היקף המאגר מצדיק חיבור לקפריסין, אך לא מצדיק בניית מתקן הנזלה של גז בקפריסין. כמו כן, הביקוש הכולל של קפריסין לגז צפוי להיות נמוך יחסית.

המצב עשוי להשתנות אם חברת ENI האיטלקית תמצא כמות גז מהותית בקידוחים שבכוונתה להתחיל השנה ברישיונות סמוכים בקפריסין. הפוטנציאל של אפרודיטה תלוי ביכולת למכור חלק מהגז ליעדים אחרים, ייתכן שבאמצעות חיבור לתשתית העתידית שתוקם למאגר לווייתן הסמוך. נטל המס על הפקת גז בקפריסין תלוי בקצב הזרמת הגז. עבור קצב המכירות הצפוי לאפרודיטה, שיעור המס צפוי להיות גבוה מזה שבישראל.

גם כריש ותנין, הנכללים ברישיונות אלון, מהותיים מאוד. מאגר כריש מכיל 36.3 ממ"ק, ועוד 17.8 ממ"ק מנובאים שההסתברות להימצאותם היא 71.6%.מאגר תנין מכיל 22.4 ממ"ק, ועוד 12.6 ממ"ק מנובאים בהסתברות של 76.4% להימצאותם. גודל המאגרים וקרבתם לתמר וללווייתן מאפשרים את פיתוחם, אך בשלב לא ברור מהו שוק היעד שיקלוט את הגז. השותפות במאגרים אלו (אבנר, דלק קידוחים ונובל אנרג'י) צפויות למכור את הזכויות בהם כחלק מדרישת הממונה על ההגבלים לתחרות.

בשלושה מאגרים נוספים אותר גז, אך הם קטנים יותר ויש ספק רב לגבי מועד פיתוחם. מאגר דלית מכיל 7.6 ממ"ק גז ועוד 7.5 ממ"ק מנובאים שהסתברות הימצאותם 77%. מאגר שמשון מכיל 15.6 ממ"ק גז, ופיתוחו תלוי במציאת מאגרי גז שכנים בקידוחים שיתבצעו ברישיונות דניאל, נטע ורועי. בקידוח דולפין נמצאו 2.3 ממ"ק גז בלבד ולא צפוי שיפותח.

לשם תמחור האחזקה של אבנר ושל דלק קידוחים באפרודיטה, כריש ותנין נערוך השוואה ללווייתן. החישוב: כמות הגז שבידי כל חברה (היקף המאגר כפול שיעור האחזקה בו); כפול הערך לממ"ק גז שנובע לכל אחת מהחברות מלווייתן; בהחסרת 25% בגלל אי הוודאות לגבי פיתוח המאגרים בשנים הקרובות. אנו מתעלמים מהערך של מאגרי דלית ושמשון, כיוון שבשלב זה הוא אינו מהותי. ישנם רישיונות נוספים שבהם עדיין לא בוצע קידוח ולא נכללו בבניית הערך של חברות הגז. לאחזקה של אבנר ודלק קידוחים בים תטיס יש ערך הנובע מהתשלום של תמר עבור השימוש בתשתית של ים תטיס. תמחור האחזקה בים תטיס משתמש בערך מהוון לזרם תשלומים זה.

חברות הגז

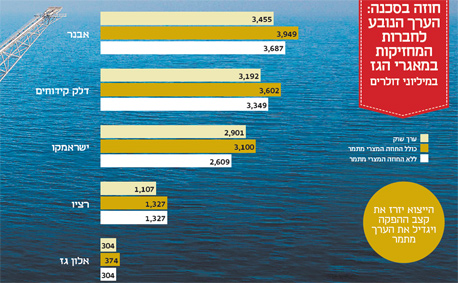

כעת ניתן לנסות ולתמחר את מניות חיפושי הגז הגדולות. זאת באמצעות צירוף הערך הנובע להן ממאגרי הגז, והפחתת עודף ההתחייבויות הפיננסיות שלהן. את התמחור אנחנו משווים לערך השוק של אותן מניות. התוצאה הראשונה היא שישראמקו נסחרת לפי ערך שוק גבוה בכ־10% מהשווי הנכסי הנקי שחישבנו. זאת משום שהייצוא הצפוי מתמר לא הוכנס למודל.

לו היה מוכנס, השווי של ישראמקו היה מטפס לערך הגבוה בכ־7% מערך השוק של המניה. כלומר, השוק כבר מתמחר את הסכם הייצוא של תמר למצרים בתמחור השותפות בתמר.

שווי הפעילות של אבנר ודלק קידוחים גבוה בכ־6%-5% מערך השוק שלהן, וגם עבורן, הכנסת הייצוא הצפוי לערך של תמר תקנה עלייה נוספת בערך שתגדיל את הפער לכ־15%.

העלייה האפשרית במניית רציו, התלויה רק בלווייתן, גדולה אף יותר. מכך ניתן להבין כי השוק מעט פסימי מאיתנו לגבי הערך של לווייתן. התבססנו על שלוש הערכות שעלולות להתברר כאופטימיות מדי: מחיר מכירה ממוצע של 6.5 דולר ל־MMBTU (בכל BCM יש 35.3 מיליון MMBTU), הגבוה מהמחיר שבו תמר מוכרת בישראל בגלל פרמיה צפויה לייצוא; ייצוא למצרים ולירדן; ומקדם היוון נמוך של 8%. אם שתי ההנחות הראשונות יתממשו, יעלו מניות המחזיקות בלווייתן.

תמלוגי־על

בניית DCF ללווייתן מאפשרת לנו לחשב את השווי המהוון של תמלוגי העל שמשלמות החברות, ואת הערך לזכות לתמלוגי העל של אלה שמקבלים אותם. אופן החישוב: הערך המהוון של תמלוגי העל, בהפחתת מס חברות והיטל גז.

עיקר הערך של חברת כהן פיתוח מגיע מהזכות לתמלוג על של 2.875% מהכנסות אבנר. הערך המהוון של תמלוגי העל של כהן פיתוח מתמר הוא 72 מיליון דולר, ומלווייתן - 106 מיליון דולר. את הערך לתמלוגי העל מכריש, מתנין ומאפרודיטה נחשב לפי חמישית מהערך של תמלוגי העל מלווייתן. מכאן יוצא כי ערך תמלוגי העל שלו זכאית כהן פיתוח הוא 199 מיליון דולר (680 מיליון שקל).

בנוסף מחזיקה כהן פיתוח ב־0.9% ממניות אבנר, ששוויין 106 מיליון שקל; נדל"ן הרשום במאזן בשווי 17 מיליון שקל; ונכסים נזילים בשווי 24 מיליון שקל. נכס נוסף הוא הזכות לדמי ניהול מאבנר בשווי 7.5% מפעילות חיפושי נפט וגז של אבנר. הכנסות אלו הסתכמו בכ־10 מיליון שקל בשלוש השנים הקודמות, אך נרשם בהן היקף פעילות חריג מבחינת החברה. את הזכות לדמי ניהול נתמחר בשווי של כ־60 מיליון שקל.

מול הכנסות אלה יש לכהן פיתוח הוצאות הנהלה וכלליות של כ־2.5 מיליון שקל בשנה. מהחישוב שלנו עולה כי ערך נכסי החברה שווה 887 מיליון שקל, מעט גבוה מערך השוק של המניה שעומד על 848 מיליון שקל. אך התמחור שלנו לזכות לתמלוג על התבסס על ערך הנכסים שחישבנו לאבנר, ולא על ערך השוק של המניה, ולכן אין יתרון בהשקעה בכהן פיתוח על פני השקעה ישירה במניית אבנר.

ישנן חברות ציבוריות שלא שייכות לקבוצת דלק, הזוכות לערך סמוי הנובע מהזכות לתמלוגי העל: יואל, שערך הזכות שלה לתמלוגי על מתמר ולווייתן שווה כ־30 מיליון דולר; ונפטא חיפושים וחנ"ל, שערך הזכות שלהן לתמלוגים מתמר שווה כ־6.5 מיליון דולר כל אחת. הערך של הזכות לתמלוגי על שווה 2%-4% בלבד מערך השוק של חברות אלו.

הערכת השווי של תמלוגי העל שלהם זכאית דלק אנרגיה מאפשרת לחשב את השווי הנכסי הנקי של חברה זו. השווי המהוון של התמלוגים להם זכאית דלק אנרגיה מתמר הוא 202 מיליון דולר, ומלווייתן - 313 מיליון דולר.

גם כאן יוערך שווי התמלוגים מיתר מאגרי הגז בחמישית מהשווי מגובהם בלווייתן. השווי הכולל של תמלוג העל המתקבל: 577 מיליון דולר (1.97 מיליארד שקל). תחת הנחות אלה, השווי הנכסי הנקי של דלק אנרגיה - 13.35 מיליארד שקל - גבוה בכ־7% מערך השוק של המניה, שעומד על 12.6 מיליארד שקל. אולם, חישוב זה מתעלם ממיסוי מהותי שיחול אם דלק אנרגיה תממש את אחזקותיה. בשנה שעברה ניסתה דלק למחוק את דלק אנרגיה מהמסחר לפי שווי הדומה לשווי נכסי נקי של המניה, אך הציבור לא נענה. הערך של תמלוג העל הישיר שקבוצת דלק מקבלת מכל מאגרי הגז הוא כ־192 מיליון דולר.

קבוצת דלק

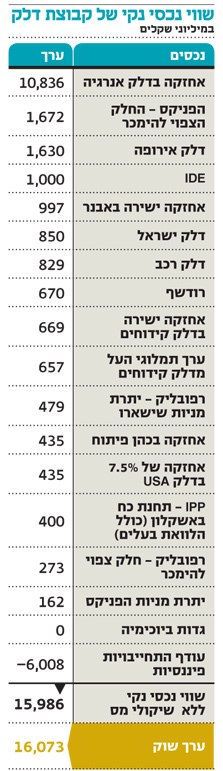

פעילות הליבה של קבוצת דלק היא תחום הגז בישראל. השווי של האחזקות הישירות שלה במניות דלק אנרגיה, אבנר, דלק קידוחים, כהן פיתוח וערך תמלוגי העל שלהם היא זכאית הוא כ־13.59 מיליארד שקל. הקבוצה בוחנת את הפרדת פעילות הליבה מיתר הפעילויות באמצעות פיצולה לשתי חברות, ובינתיים מוכרת אחזקות שאינן בפעילות הליבה. מתחילת השנה השלימה החברה מכירת עיקר האחזקה בדלק USA ואת האחזקה בבראק קפיטל תמורת 1.65 מיליארד שקל. בנוסף חתמה החברה הסכמים למכירה של דלק אירופה, של השליטה בהפניקס ושל חלק ממניות חברת רפובליק תמורת 3.57 מיליארד שקל.

השלמת עסקאות תצמצם מהותית את הפעילות שאינה בליבה. לשם בניית מודל שווי נכסי נקי לקבוצת דלק, נשתמש בערכים של עסקאות המכירה עבור דלק אירופה, הפניקס ורפובליק. ביתרת האחזקה בדלק USA, ולאחזקה בדלק רכב אנחנו משתמשים בערך השוק.

הקושי הוא בתמחור אחזקות לא סחירות נוספות של החברה: חברת התפלת המים IDE, תחנת הכוח באשקלון IPP, דלק ישראל, רודשף, וגדות ביוכימיה. לצורך תמחור נכסים אלה שילבנו את ההון העצמי שלהם, את השקעת קבוצת דלק בהם, ואת הרווחיות.

תחת הנחות אלו הערך של יתר אחזקות קבוצת דלק שאינן בתחום הליבה הוא 8.4 מיליארד שקל. השלמת עסקאות המכירה שהחברה חתמה עליהן תהווה מימוש של יותר ממחצית מהפעילות שאינה בתחום הליבה מתחילת השנה.

לקבוצת דלק עודף התחייבויות פיננסיות של כ־6 מיליארד שקל. לכן ערך נכסי החברה נטו, 16 מיליארד שקל דומה לערך השוק שלה - 16.07 מיליארד שקל. תמחור זה מתעלם מהמס שתשלם בעת מימוש נכסים. לחברה יש הפסדים לצורכי מס המועברים לשנים הבאות של 1.8 מיליארד שקל, ואלה ימנעו תשלום מס בעת מימוש הנכסים שאינם בליבה. מימוש נכסי הגז, שלא נכלל בתוכנית החברה כעת, יגרור תשלום מס עתידי.

בתמחור כעת, לא נמצא יתרון בהשקעה ישירה בקבוצת דלק על פני השקעה במניות אבנר ודלק קידוחים. אם יתממשו ההנחות לאפסייד באבנר ובדלק קידוחים - הוא יופיע גם במניית קבוצת דלק.

השורה התחתונה

בקרב על כיסי המשקיעים מול אבנר ודלק קידוחים, קבוצת דלק לא מצליחה להשיג יתרון. כשיתממשו הנחות חיוביות לגבי מניות החברות האלה, כמו היצוא הצפוי מתמר, הן יתחילו לטפס - ואיתן גם מניית הקבוצה

19 תגובות לכתיבת תגובה