חיזוי שערי מט"ח ידוע כמשימה מורכבת עם אחוזי פגיעה נמוכים, ויעידו על כך משקיעים רבים הפועלים בזירת הפורקס.

יצירת פוזיציות על בסיס מעקב אחר הודעות מאקרו־כלכליות שמפרסמות מדינות, ניתוח טכני של מטבעות, אירועים ביטחוניים ועוד עלתה להרבה משקיעים לא מעט כסף לאורך השנים. עם זאת, בטווח הארוך ישנם גורמים כלכליים המשפיעים על היחס בין המטבעות. אם למשל בוחנים את שער השקל־דולר, מקובל לייחס את התחזקות השקל לעודף בחשבון השוטף של מאזן התשלומים המקומי. כלומר, סך כל המט"ח שנכנס לישראל כתוצאה מיצוא ומהעברות חד־צדדיות (מענקים ותרומות מארה"ב, מגרמניה ועוד) גדול מהיבוא.

ההתחזקות אמורה להימשך עד לנקודה שבה השקל הופך חזק מדי, ואז ליצואנים קשה להתמודד מול מתחריהם בעולם. דוגמה פשוטה: מוצר שנמכר ב־100 דולר כששער החליפין הוא 4 שקלים לדולר, מכניס ליצואן 400 שקל. כששער החליפין הוא 3.5 שקלים לדולר, היצואן מכניס 350 שקל בלבד, וזאת בזמן שההוצאות המקומיות הן לרוב בשקלים. בתרחיש כזה היצואנים יכולים לשמור על הרווח אם יעלו את מחיר המוצר בעולם, אולם זו בדיוק נחיתותם מול מתחרים ממדינות אחרות, שבהן המטבע המקומי לא התחזק באופן דומה.

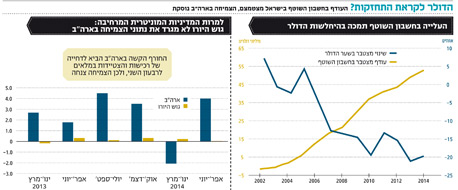

החשבון השוטף של מדינת ישראל מסביר היטב את התחזקות השקל בשנים האחרונות. מאז 2002 החשבון השוטף במאזן התשלומים חיובי. במצטבר זכה המשק הישראלי לכניסת מט"ח נטו בשווי של יותר מ־52 מיליארד דולר. באותו הזמן נחלש הדולר במצטבר בכ־20%. גם הגז המקומי משפיע על חיוב החשבון השוטף, ובבנק ישראל פועלים לצמצם השפעה זאת באמצעות רכישת דולרים בסכומים הנובעים מהפסקת היבוא.

העודף השנתי הממוצע מאז 2002 עמד על 4.4 מיליארד דולר. עד הרבעון הראשון נראה היה שהקצב השנה יהיה גבוה יותר. אלא שניתן להניח כי ירידה משמעותית ביצוא ברבעון השני לצד חשש מהאטה נוספת עם תחילת מבצע צוק איתן ימתנו את העודף. במילים אחרות, אם עד כה העלייה בחשבון השוטף תמכה בהיחלשות הדולר, הרי שנתוני ההאטה תומכים בכך פחות.

מתחילת 2014 התחזק הדולר מול היורו ביותר מ־3%. קשה להתעלם מכך שבעוד כלכלת ארה"ב מצויה במגמה ברורה של התאוששות, גוש היורו מדשדש בין צמיחה אנמית להתכווצות קלה, עם שיעור אבטלה גבוה של 11.5%.

בסוף השבוע התקיים המפגש המוניטרי בג'קסון הול. יו"ר הפד ג'נט ילן אמרה במהלכו כי כלכלת ארה"ב מתקרבת ליעדי תעסוקה מלאה ואינפלציה. לפיכך, המיקוד בדיונים עבר לשאלת המועד להעלאת הריבית.

הצמיחה החלשה באירופה הולידה מדיניות מוניטרית שאף מתרחבת, הכוללת ריבית מוניטרית של 0.15% וריבית שלילית על הפקדות של בנקים מסחריים בבנק המרכזי. זאת במקביל לצמצום המדיניות המרחיבה של הפד בארה"ב. מריו דראגי, יו"ר הבנק המרכזי של אירופה, ציין בכנס כי הוא מוכן לבצע צעדים חריגים כדי לסיוע לכלכלת הגוש. נראה שהוא מכין את הקרקע לרכישת אג"ח מגובות נכסים, אולי אף ממשלתיות.

גם בשוק החוב הפערים באים לידי ביטוי. התשואות הגלומות באג"ח הממשלתיות של גרמניה ל־10 שנים עומדות על כ־1% בלבד. רמה נמוכה זו מושכת משקיעים רבים לאג"ח המקבילות של ממשלת ארה"ב, שמשרות יותר ביטחון עם תשואות של כ־2.4%.

ההתאוששות בארה"ב והרווחיות הגוברת של החברות בה, בשילוב עם כלכלה אירופית חלשה, ללא תשואות ועם אפשרות להדפסת כסף - כל אלה תומכים בהתחזקות הדולר מול היורו.

בשנים האחרונות הציגה ישראל צמיחה גבוהה ביחס למדינות המערביות בכלל ולארה"ב בפרט. תופעה זו אינה מובנת מאליה, שכן על הכלכלה המקומית להשתפר בגזרות רבות כדי ליישר קו עם רמת החיים שבמובילות שבהן.

יכולת זו של ישראל לצמוח ותעשיית הייטק בעלת שם עולמי הובילו משקיעים זרים להזרים כסף לא רק לשוק הפיננסי אלא גם לנכסים ריאליים. בשנים האחרונות חברות ענק רכשו חברות ישראליות במיליארדי דולרים בשנה. כל עסקה כזו הזריקה למשק דולרים שחיזקו את השקל. במקביל, הירידה ביחס החוב לתוצר יצרה תחושה של משק חזק.

נתוני הצמיחה החלשים לרבעון השני, שמצביעים על צמיחה אפסית לנפש, מעוררים דאגה במיוחד משום שהם רלבנטיים לתקופה שקדמה למבצע צוק איתן. במבט קדימה אנו מעריכים כי צפויה צמיחה חלשה עוד יותר, עלייה בגירעון ואינפלציה נמוכה מדי. כתוצאה מכך החזיר בנק ישראל את הריבית המוניטרית לשפל של 2009, ובשוק גוברת ההערכה כי עולה הסבירות להורדת ריבית נוספת, במיוחד אם הדולר ישוב למסלול ההיחלשות.

הפסימיות לגבי עתיד המשק מתבטאת גם בריבית העתידית הנגזרת משוק האג"ח. בעוד בארה"ב הריבית הצפויה בעוד שנתיים היא כ־2%, בישראל היא מוערכת ב־1.25% בלבד. כלומר, גם פער הריביות אינו משחק לידי השקל ותומך בטווח הבינוני בהתחזקות הדולר.

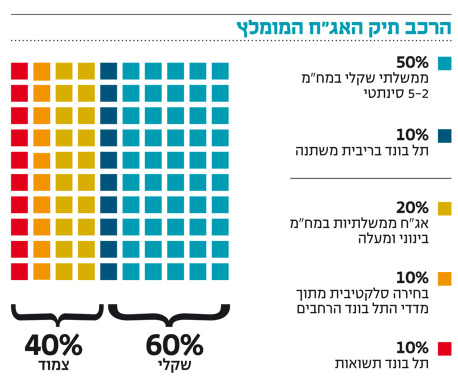

לאחר תקופה שבה הפיזור הדולרי הסב בעיקר הפסדים למשקיעים, הוא עשוי להפוך לרווחי. שוק האג"ח המקומי יכול להמשיך ליהנות מרוח מוניטרית גבית, ולהערכתנו השקלים ייהנו מתקופה נטולת אינפלציה, נוכח ההאטה ועונת המדדים הנמוכים שמתחילה בספטמבר.

אנו מעדיפים לבנות מח"מ בינוני סינתטי המשלב בין אג"ח בריבית משתנה לצד אג"ח ארוכות. זאת בשל הערכה כי במח"מ הבינוני, התשואות בישראל נמוכות גם ביחס לארה"ב.

שורה התחתונה: בשוק שוררת פסימיות לגבי עתיד המשק נוכח נתוני צמיחה חלשים. זאת, בתוספת פער הריביות המצטמצם מול הדולר, תומך בהתחזקות הדולר בטווח הבינוני.

2 תגובות לכתיבת תגובה