תוכנית ההתייעלות שהצילה את Norsk

יצרנית האלומיניום הגדולה באירופה נלחמה במחירים הגואים של חומר הגלם, וכעת מציגה סימני צמיחה וקצב מכירות שמשתפר בהתמדה

הצניחה העזה במחירי האלומיניום והדשדוש בכלכלה העולמית בשנים 2013-2011 לא פסחו על Norsk Hydro הנורבגית, הנחשבת ליצרנית האלומיניום הגדולה באירופה. כמו רבות בתחומה, החברה נאלצה להתמודד עם קשיים אולם יצאה מהם מחוזקת ועם סימנים לצמיחה ולרווחיות שרק הולכות וגדלות.

החברה, שנוסדה ב־1905, התפשטה מאז ל־50 מדינות ומעסיקה 13 אלף עובדים ברחבי העולם. Norsk מייצרת ומוכרת מגוון מוצרים הקשורים לשרשרת הייצור של אלומיניום, החל מאלומינה וכלה בתוצרים שונים המורכבים מאלומיניום. בנוסף, Norsk נחשבת ליצרנית השנייה בגודלה של חשמל הידרו־אלקטרי במדינה. שווי השוק שלה עומד על 12.3 מיליארד דולר וברשימת יצרניות האלומיניום בעולם היא שנייה רק לחברת אלקואה האמריקאית, שלה שווי שוק של 19.34 מיליארד דולר.

בבעלות החברה אחד המכרות הגדולים בעולם לכריית בוקסייט ואחד ממפעלי זיקוק האלומינה הגדולים בעולם, שניהם ממוקמים בברזיל. כמו כן בידיה מפעלים בארה"ב, בקנדה, באירופה, באוסטרליה ובקטאר.

לאנרגיית החשמל חשיבות רבה בתהליך ייצור האלומיניום. לכן ייצור חשמל באופן עצמאי, בעזרת אנרגית מים, מקנה ל־Norsk יתרון ומסייע לה להפחית בעלויות הייצור ולהיות תחרותית. יותר מחצי המכירות של Norsk מופנות לאירופה, והן עמדו על כ־60% מסך מכירותיה בסוף 2013. המכירות לגרמניה לבדה מהוות 16.3% והמכירות לארה"ב ולקנדה הן כמעט 9%. המכירות לשאר יבשת אמריקה עומדות על 4.5%, ואילו אסיה מהווה 19% מנתח השוק שלה, מתוך זה 6% ליפן. לקטאר ולערב הסעודית מיועדים 4.6% מהתוצרת. החברה מייצאת את מוצריה גם לאוסטרליה, ניו זילנד ואפריקה.

בדו"חותיה ל־2011 ו־2012 יש קורלציה בין רווחיותה לבין מחירי האלומיניום שצנחו. אולם, Norsk נקטה צעדי התייעלות להקטנת עלויות ולשיפור התפוקה, וכעת רווחיותה גדלה.

קצב המכירות של Norsk עולה בהתמדה. בסוף 2013 עמדו מכירותיה על 10.3 מיליארד דולר, ואת 2014 החברה צפויה לסיים עם מכירות של 11.3 מיליארד דולר - שיפור של יותר מ־10%. האנליסטים צופים כי החברה תסיים את השנים 2015 ו־2016 עם 12 מיליארד דולר ו־12.4 מיליארד דולר בהתאמה.

בסעיף ה־EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) ניכר שיפור גדול אף יותר: מ־1.1 מיליארד דולר עלתה החברה ל־1.3 מיליארד דולר בסוף 2014, צמיחה שמהווה שיפור של 15.5%. על פי הערכות האנליסטים, שיפור זה צפוי להכפיל את עצמו בסוף 2015 ל־1.7 מיליארד דולר.

החברה נכנסה למיזם משותף הנקרא SAPA, שהקימה בשיתוף עם חברת ORKLA הנורבגית. ההשקעה במיזם, שנועד לאפשר יצירת פתרונות אלומיניום מגוונים יותר, הביאה את החברה להפסד של 133 מיליון דולר בסעיף הרווח הנקי. אולם הפרויקט המשותף הוא כיום שחקן חשוב בשוק העולמי, וההשקעה בו הביאה לשיפור מהיר בתוצאות. החברה צפויה להציג בסוף השנה רווח נקי של 395 מיליון דולר, כ־3.4% מסך המכירות. בשנת 2015 הרווח צפוי לצמוח ב־85% ל־732 מיליון דולר - מעל 6% מסך המכירות. על פי התחזיות, ההתייעלות תימשך גם ב־2016.

מהלך ההתייעלות שיפר את הרווח מלקוח יותר מאשר את קצב הגידול במכירות. כך לדוגמה, החברה הורידה את עלות הייצור של טונה אחת של אלומיניום ב־300 דולר משנת 2009. בנוסף, החברה מבצעת צעדים לנטרול השפעת מחיר האלומיניום ותנודות בו.

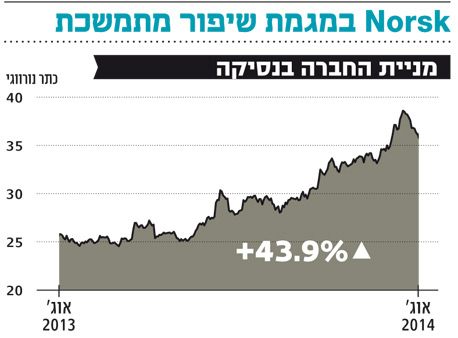

מכפיל הרווח של החברה עומד על 34.5 והמכפיל החזוי לסוף השנה ירד ל־33.8. המכפיל הענפי עומד על 24.5 וצפוי לשמור על רמתו הנוכחית, ולאור ציפיות האנליסטים כי המכפיל של Norsk ייחתך ל־18.5 בסוף 2015, מחיר המניה רק נראה יקר ביחס לתעשייה. מחירה של תעודת הסל JJU, שעוקבת אחרי מחיר האלומיניום, הגיע לשפל במרץ 2014 ומאז מדשדש. מניית Norsk החלה לפתוח פער לטובתה ביחס לתעודה החל מאוקטובר 2013.

Norsk פועלת בתחום המצוי בצמיחה מתמדת. היא נתפסת יקרה ביחס לענף, בעיקר נוכח תחזיות האנליסטים, אך נראה כי בעתיד תניב רווחים נאים ומכפיל הרווח שלה יירד. לפיכך היא מהווה הזדמנות השקעה כדאית, בעיקר למשקיע ארוך טווח.

השור התחתונה: Norsk אולי נתפסת יקרה היום, אבל פועלת בענף המצוי בצמיחה ומצליחה לפתוח פער גם מול תעודות סל בתחומה.

2 תגובות לכתיבת תגובה