ניתוח כלכליסט

אג"ח חברות הנדל"ן לא הוזמנו לחגיגה בשוק ההון

שוק האג"ח רושם עליות שערים ומדד אג"ח קונצרניות זינק ב־4% מתחילת השנה. אך בפינות שקטות שוכנות סדרות שנסחרות בניגוד למגמה: חברות הנדל"ן שנכנסו לקיפאון מאז הפרסום על חוק 0% מע"מ ומובילות את טבלת הביצועים הגרועים ביותר מתחילת השנה

שוק האג"ח רותח. המוסדיים מגייסים מיליארדים, החברות מנפיקות אג"ח בתנאים שערורייתיים והחתמים גוזרים קופונים שמנים. אפילו המילה "בועה" הוזכרה לא פעם בהקשר לשוק האג"ח עד שהפכה לשחוקה. אבל לא כולם בשוק האג"ח משתתפים בחגיגה.

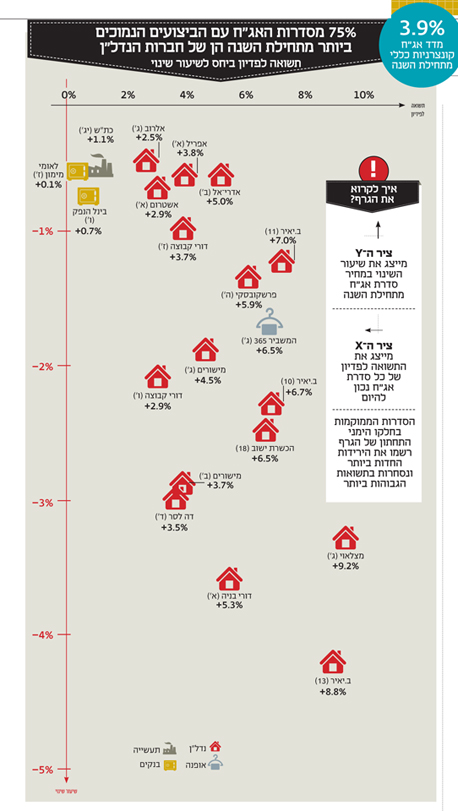

בזמן שרוב האג"ח בבורסה בתל אביב רושמות עליות שערים מרשימות ומדד אג"ח קונצרניות כללי מזנק מתחילת השנה ב־3.9%, בפינות אפלות ושקטות בבורסה שוכנות סדרות אג"ח שנסחרות בניגוד למגמה הכללית, שספגו ירידה בשעריהן מתחילת והסבו למשקיעים בהן הפסדי הון. ניתוח "כלכליסט" חושף שברשימת האג"ח הקונצרניות עם הביצועים הגרועים ביותר בשוק ההון מתחילת השנה "מככבות" חברות הנדל"ן, ובייחוד אלו המתמחות בתחום הנדל"ן למגורים בישראל.

נורות אדומות: השוק אומר את דברו

ירידות שערים במחירי האג"ח שבאות על רקע ירידה מתמשכת בריבית ובניגוד למגמת מדדי האג"ח בבורסה, מדליקות נורה אדומה. אלו ירידות שבמקרים מסוימים מבטאות מידה מסוימת של חשש ביחס ליכולת של אותן חברות לעמוד בהתחייבויות למשקיעים. ברשימת 20 סדרות האג"ח שרשמו את ירידות השערים הגבוהות ביותר מתחילת השנה בולטת נוכחותן של חברות הנדל"ן בכלל ואלו שמתמחות בנדל"ן למגורים בפרט. חברת הנדל"ן למגורים הוותיקה מירושלים, ב.יאיר, שבחודש מאי השנה בעלי השליטה בה נעצרו בחשד להלבנת הון, הצליחה להכניס שלוש סדרות אג"ח לרשימה המפוקפקת.

כך גם קבוצת דורי שבשליטת גזית גלוב, והחברה־הבת שלה דורי בניה, ששלוש סדרות שלהן ספגו ירידות שערים של בין 1% ל־3.6% על רקע פארסת האומדנים השגויים שהתגלו בדורי בניה ושצפויים להסב לה הפסד של 250–350 מיליון שקל. למרות הירידות בקבוצת דורי, האג"ח של החברה עדיין נסחרות בתשואות נמוכות של 2.9%–3.7% המעידות על האמון הגבוה של המשקיעים ביכולת ההחזר של הקבוצה. זאת לנוכח התמיכה שלה היא זוכה מהחברה־האם גזית גלוב, שהבטיחה להזרים לחברה 130 מיליון שקל תמורת הנפקת מניות פרטיות של דורי בניה.

בניגוד לקבוצת דורי, בולטת לרעה חברת מצלאוי, המתמחה בענף הנדל"ן למגורים בישראל, שהאג"ח שלה (סדרה ג') ירדו מתחילת השנה ב־3.3%, וכעת הן נסחרות בתשואה של 9.2%. גם אג"ח פרשקובסקי (אג"ח ה') יורדות, אחרי שהסדרה השילה 1.3% מתחילת השנה ו־2% מתחילת חודש אוגוסט בלבד.

חברות הנדל"ן למגורים מככבות גם ברשימת החברות שהאג"ח שלהן ירדו בשיעור הגבוה ביותר מתחילת החודש. כך, לדוגמה, האג"ח של בוני התיכון (סדרה ח') שירדו מתחילת חודש אוגוסט ב־3.5% וכיום הן נסחרות כבר בתשואה של 7.8%, ואלמוגים שספגה ירידה חדה של 3.5%, אולם האג"ח שלה עדיין נסחרות בתשואה של 3.9% בלבד.

פעם השאירו אבק: היום שוקעים בבוץ

על רקע הסדרי החוב של מי שהיו החברות הגדולות במשק, ובהן אי.די.בי, אפריקה ישראל ואלביט הדמיה, בלטו בשנים האחרונות דווקא יזמי הנדל"ן הקטנים. יזמים כמו פרשקובסקי, נתנאל גרופ, בוני התיכון, מצלאוי, ב.יאיר וחנן מור, שבתחילת דרכם נאלצו להזיע הרבה כדי לזכות באמון המשקיעים, "השאירו אבק" לטייקונים הגדולים כמו נוחי דנקנר, לב לבייב ומוטי זיסר. הם הצליחו לחמוק מגל הסדרי החוב ללא כל פגע הודות לרוח הגבית שקיבלו מענף הנדל"ן למגורים שנהנה מעליית מחירים במשך קרוב לעשור. אלא שתוכנית 0% מע"מ, שבאה לעולם באפריל השנה, טרפה את הקלפים.

מאז ששר האוצר יאיר לפיד הציג את תוכניתו לציבור, רוכשי הדירות הפוטנציאליים יושבים על הגדר. הפרסום על תוכנית 0% מע"מ לא הביא לירידה במחירי הדירות, אולם במספר העסקאות בענף נרשמה ירידה חדה שכתוצאה ממנה יזמי הנדל"ן מוכרים בחודשים האחרונים פחות דירות בקצב נמוך בהרבה מזה שהתרגלו אליו בשנים האחרונות.

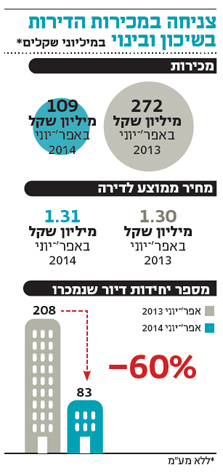

עדות לחריקת הבלמים שנרשמה לאחרונה בקצב מכירת הדירות, ניתן לראות בדו"חות של חברת שיכון ובינוי, החברה הגדולה בענף הנדל"ן למגורים בישראל, שבשליטת שרי אריסון. מהדו"חות שפרסמה שיכון ובינוי נדל"ן לרבעון השני, עולה שמספר יחידות הדיור שנמכרו ברבעון האחרון עמד על 83 דירות, זאת לעומת 208 ברבעון המקביל אשתקד. ירידה של 60% שלא באה לידי ביטוי במחיר הממוצע לדירה שנותר ברמה של 1.3 מיליון שקל (ללא מע"מ).

גם אם מביאים בחשבון תנודתיות מסוימת בזמינות של הדירות בפרויקטים מסוימים, מדובר בתופעה מדאיגה. וגם עבור חברה גדולה כמו שיכון ובינוי מדובר בנתון בעייתי במיוחד, אולם סביר להניח שזאת תדע להתמודד עם הסיטואציה הנוכחית היות שתחום הנדל"ן למגורים בישראל הוא רק זרוע אחת בפעילות הקבוצה. עם זאת, עבור חברות אחרות, שכל פעילותן מבוססת על מכירת דירות בישראל, זאת עלולה להיות מכת מוות.

עם זאת, מהרגע הראשון שתוכנית מע"מ אפס של לפיד עלתה לכותרות, יזמי הנדל"ן למגורים מיהרו להסביר מדוע הדבר לא רק שלא יביא לירידת מחירים, אלא אף יגרור לעלייתם. כולם הבינו שהמשמעות המיידית של התוכנית היא האטה במכירות, אולם מסתבר שרוב השחקנים בענף לא העריכו נכונה את עוצמת חריקת הבלמים וחשוב מכך, את משך הזמן שיעבור עד שאי הודאות תוסר והציבור ירד סוף כל סוף מהגדר.

הורדת הריבית לשפל היסטורי של 0.25% עשויה לשפר את מצבם של יזמי הנדל"ן שנטלו הלוואות שקליות בריבית משתנה ולהקל במקצת על הוצאות המימון שלהן. אולם לא די בכך כדי לרפא את הנזק שכבר נגרם להם בעקבות העיכוב שחל בהעברת חוק מע"מ אפס.

מה שהיה הוא שיהיה? היזמים שומרים על אופטימיות

בענף הנדל"ן למגורים טורחים להזכיר בכל הזדמנות — ספק אם כדי להרגיע את המשקיעים, ספק אם כדי להרגיע את עצמם — שהם כבר היו בסרט הזה. גם בראלי האדיר שנרשם במחירי הדירות משנת 2007, היו כבר שני מקרים שבהם קצב מכירת הדירות נעצר. הראשון היה ברבעון האחרון של 2008 כשמשבר הסאב־פריים היה בשיאו, והאירוע השני התרחש בקיץ 2011, על רקע המחאה החברתית שקראה להורדה ביוקר המחיה. בשני המקרים התוצאה היתה דומה: הביקוש נעצר לחודשים ספורים, ואז, בלי התראה מוקדמת, הציבור נשבר ורץ לקנות דירות, כל פעם במחירים שהלכו ועלו.

גם הפעם היזמים בונים על כך שהתופעה תחזור על עצמה. שהקפיץ שנדרך מאז אפריל השנה ישתחרר, ושהציבור שיושב על הגדר העמוסה ברוכשים פוטנציאליים יסתער על משרדי המכירות. גם אם התרחיש הזה, האופטימי מבחינת יזמי הנדל"ן והפסימי מבחינת רוכשי הדירות, יתממש, עדיין עומדת ותלויה שאלת העיתוי. בעוד שעבור החברות עם איתנות פיננסית ונזילות גבוה לא מדובר ביותר מ"מכה קטנה הכנף", אחרות שנדרשות לעמוד בהתחייבויות לבנקים ולמחזיקי האג"ח ומסתמכות על מקורות שיגיעו ממכירת דירות בעתיד הקרוב, עלולות להיקלע למצוקה תזרימית ולמערבולת פיננסית שממנה יתקשו לצאת.

בשלב זה הבעיות ניכרות אצל הקבלנים המבצעים, שהאחרון בהם שנכנס להקפאת הליכים היה חברת צ.לנדאו. אם הציבור ימשיך לשבת על הגדר, הבעיה עתידה להגיע גם לפתחם של היזמים, שאחרי שנים ארוכות שבהן נהנו מהרוח הגבית של ענף הנדל"ן למגורים, יידרשו לנקוט אמצעים כדי להיחלץ מהבור התזרימי שאליו נקלעו.

המשקיעים בחברות הנדל"ן למגורים יכולים להתנחם בכך שלמרות הירידה בקצב המכירות, מחירי הדירות למגורים מפגינים יציבות ואף רושמים עליות מחירים קלות. זאת הודות לעובדה הפשוטה שהביקוש לדירות גבוה מההיצע — עובדה שלא תשתנה גם אחרי שיחוקק חוק 0% מע"מ.

המשמעות של יציבות במחירי הדירות היא שהכסף של היזמים נמצא בבלטות ובקירות של הדירות שהם בונים. כלומר, גם אם הדירות עדיין לא נמכרו והן נשארו חלק מהמלאי של היזם, עדיין מדובר בנכס בעל ערך, מה שהופך את הבעיה של הענף לבעיה תזרימית, של עיתוי. יזמי נדל"ן למגורים שיגיעו לקצה גבול היכולת שלהם צפויים לנקוט את אחת משתי הדרכים הבאות: האחת, מכירת דירות בהנחה שתהווה "הצעה שאי אפשר לסרב לה" ותשמש סולם עבור הציבור שיושב על הגדר ורק מחכה להזדמנות הנכונה לרכוש דירה חדשה. אולם נראה שיזמי הנדל"ן, שעשו כל שביכולתם כדי להימנע ממהלך מהסוג הזה, יעדיפו במקום למכור דירות בהנחה, לפעול בדרך שנייה, והיא רכישה של האג"ח שלהם בפרמיה על מחיר השוק. כלומר, יזמים שיקלעו למצוקת נזילות, ינסו לפרוע את החוב שלהם לנושים באמצעות הדירות שבמלאי שלהם, שיהפכו למטבע תשלום במקום המזומן שחסר בקופתם.

אפקט פגמליון: הדרך התלולה לחדלות פירעון

ברשימת היורדות בולטת קבוצה נוספת של אג"חים ובהם אלו של הבנקים וחברת בזק, שביחס אליהם ניתן לומר כי הירידות לא נובעות מחשש כלשהו ביחס ליכולת שירות החוב. מדובר בתת־קבוצה של סדרות אג"ח צמודות למדד המחירים לצרכן הנסחרות בתשואות נמוכות של עד 0.6%. מי שרוכש אותן מוכן להסתפק בתשואה האפסית הגלומה בהן ולו רק כדי ליהנות מהגנה מפני האינפלציה.

אלא שמתחילת השנה האינפלציה לא רק שלא מרימה ראש, אפשר לומר שהיא מרכינה ראש ובשנים עשר החודשים האחרונים עליית מדד המחירים לצרכן מסתכמת ב-0.5%, הרבה מתחת ליעד האינפלציה שנקבע לטווח של 1%–3%. המופעים הנמוכים של האינפלציה מתחילת השנה הם אלו שעומדים מאחורי ביצועי החסר של אגרות החוב הבנקאיות במדורגות בדירוגים גבוהים ולא שינוי כלשהי בהערכת יכולת הפירעון שלהם.

השמועות על הגאות בשוק ההון הישראלי והביקוש של המוסדיים לאגרות החוב פרסו כנפיים והגיעו אל מעבר לים. בשנה האחרונה המשקיעים המוסדיים מקבלים בסבר פנים יפות גם חברות זרות שמבקשות לגייס חוב בתל אביב. אולם נכונות המשקיעים להעניק אשראי לחברות משתנה בהתאם לנסיבות. בשוק ההון, שלמדו דבר או שניים מהבנקים, משחים לתת הלוואות בעיקר למי שלא צריך אותן. באופן טבעי, דווקא חברות שנמצאות בבעיה וקופת המזומנים שלהן ריקה, זוכות לכתף קרה.

כך נוצר מצב שבו חברות שאיגרות החוב שלהן נסחרות בתשואות נמוכות נהנות מנגישות גבוה לאשראי ואחרות שאגרות החוב שלהן נסחרות בתשואות גבוהות מתקשות לגייס חוב, עובדה שמרעה עוד יותר את מצבן. מעין נבואה שמגשימה את עצמה. חברות שיחוו המשך ירידה במחירי אגרות החוב שלהן באופן שהתשואה לפדיון עליהן תעבור את הרף הפסיכולוגי של 10%, יתקשה למחזר את החוב שלהן ומשם קצרה הדרך לעבר חדלות פירעון.

13 תגובות לכתיבת תגובה