ניתוח כלכליסט

להעיר את החיה

שוק האיגוח קורם עור וגידים, ונקודת ההתחלה היא איגוח הר המשכנתאות. בשוק ההון זוכה המהלך להתלהבות כמעט מוחלטת, אלא ששנת 2008 לימדה שמסחר בסיכונים עשוי להיות מסוכן בעצמו. כלכליסט מציג 8 אורות אדומים שעולים מדו"ח הביניים של הוועדה לקידום תהליך האיגוח

אם היה בשוק ההון משחק אסוציאציות, המילה איגוח היתה מעלה אוטומטית את המשבר הגדול של 2008. הבנקים נתנו אז הלוואות מסוכנות לציבור ומכרו אותן לכל מיני גופים תחת אג"ח, בדרך למכירתן למוסדיים ומהם לתיקי הפנסיה של הציבור. זה, כמובן, עד שהעסק התפרק. גם בטיוטת הביניים של הוועדה הבין־משרדית לקידום הליכי האיגוח, שפורסמה לפני כחודש, המשבר ניצב במרכז. בוועדה טוענים כי הלקחים נלמדו.

נקודת המוצא היא שאיגוח הוא כלי חיובי עבור המשק. הוא מאפשר הקצאת הון יעילה, ניהול סיכונים והרחבת החשיפה של גופים למגזרים שונים. אולם, ההיסטוריה הוכיחה שהכלי הזה יכול להיות הרסני. לקחי המשבר לא תובעים את הורדת הכלי הזה מהשולחן, אלא מחדדים את אופן השימוש בו. הוועדה הבין־משרדית לקידום תהליך האיגוח מקדמת שתי בקרות עיקריות שהופקו כלקחי המשבר: הצורך לשמור 10% מההלוואה בידי הגוף המאגח, והאיסור לברור הלוואות טובות לאיגוח. היעד הראשון לאיגוח - הר המשכנתאות. עם הקמת שוק האיגוח בישראל, "כלכליסט" ממפה 8 סכנות האורבות בדו"ח הביניים של הוועדה:

1. הבנקים מלווים היום, מאגחים מחר

בטיוטת הביניים של הוועדה אין אזכור למשך הזמן המינימלי שהבנק צריך להחזיק בהלוואה שהוא עצמו אישר ונתן, לפני שהוא אורז אותה ומאגח אותה לידי המשקיעים בשוק ההון. אחת הבעיות הקריטיות במשבר 2008 היתה שהבנקים נתנו הלוואות מסוכנות בגרייס (כלומר, הלקוח נהנה מתקופה מסוימת שבה עדיין לא החזיר את ההלוואה) ואיגחו אותן הלאה.

נוצר מצב שבו ההלוואה כבר לא היתה בידי הבנק, והלקוח עוד לא התחיל להחזיר את הכסף. לאחר תקופת הגרייס, כשהלקוחות החלו להחזיר את הלוואה, צפו קשיי ההחזר שלהם, שבחלק לא מבוטל מהמקרים הפך לכשלי פירעון. הבנקים והגופים המוסדיים טוענים שלא נדרש אזכור בדו"ח לתקופה מינימלית ושהשוק כבר יפתח בקרות, אולם, האם נכון לאפשר לבנקים לארוז הלוואה שהעניקו רק אתמול?

2. הקלה בסטנדרטים בעת מתן ההלוואות

ועדת האיגוח מעוניינת שהתהליך יתקדם לאט. ואכן, בשלב הראשון יאוגחו הלוואות שהבנקים נתנו עד כה. הלוואות אלה ניתנו מתוך הבנה שהן יישארו במאזני הבנקים עד הפירעון, ולכן הן עברו בדיקות סיכון מסוימות. אולם, לאחר תקופה, הבנק יעניק הלוואה מראש מתוך הנחה שזו תאוגח ותעבור הלאה. הידיעה הזאת עלולה לשנות את בחינת הסיכונים של הבנקים בעת מתן ההלוואה עצמה.

3. הגנה של 10% מנטרלת את הסיכון?

לשם הפחתת הסיכון המוסרי, הוועדה קבעה כי הגוף המאגח ישמור אצלו 10% מכל הלוואה מאוגחת. כך לגוף לא יהיה תמריץ לתת הלוואות בעייתיות, כי חלק מהן יישאר בידיו. חברי הוועדה ציינו כי דרישה זו התפתחה בעולם לאחר המשבר, ועמדה על 5%–10%. בישראל החליטו להיצמד לרף העליון של מגבלה זו. עם זאת, יש לבחון האם 10% מספיקים והאם זהו האיזון המושלם בין הרצון לאפשר מכירה אמיתית לבין מניעת הסיכון המוסרי.

האם עשוי להיווצר מצב שבו הסיכון שהבנק נוטל בשל גביית עמלות על ארגון החוב, אף לא מגיע להפסד של 10%? הדעות בשוק לגבי רף זה חלוקות. שווה להעיף מבט לעבר ועדת גולדשמידט, שבחנה את אופן השקעת גופים מוסדיים בהלוואות מותאמות. זו הגישה את מסקנותיה לפני כמה חודשים, ובהן נקבע כי הבנק המארגן בעסקת קונסורציום יחויב להחזיק 15% ויהיה רשאי לרדת משיעור זה לאחר ששליש מההלוואה נפרע.

4. דין משכנתא כדין אשראי לרכישת שליטה?

מגבלת 10% מעלה שאלות גם בנוגע לאופי האשראי המאוגח. הכוונה היא שבעתיד הבנקים יוכלו לאגח לא רק משכנתאות, אלא גם אשראי צרכני, עסקים קטנים, עסקאות רכישה ושליטה ועוד. הלוואות אלה שונות בסיכון שלהן ובבטוחות שעומדות נגדן. במשכנתאות עומדת מול ההלוואה בטוחה איכותית — הנכס עצמו.

במקרה של קשיי פירעון, הבטוחה עומדת לרשות המשקיעים שקנו את התיק המאוגח. בעסקאות רכישת שליטה הבטוחה יכולה להיות מניות. בטוחה זו התגלתה בעייתית מאוד בגל הסדרי החוב האחרון, שכן במקרה של קשיי החזר גם ערכה יורד. האם נכון שבשתי העסקאות הבנק יישאר עם אותו אחוז מסך העסקה?

5. איסור על איגוח הלוואות טובות

מנגנון בקרה נוסף קובע כי הבנק לא יוכל לבחור אילו משכנתאות לאגח, אבל אם מישהו חושב שהוועדה אוסרת על העברת הלוואות רעות לציבור, הוא טועה. למעשה, בטיוטת הדו"ח המפקח על הבנקים עושה בדיוק להפך. הבנקים לא יוכלו לברור את ההלוואות הטובות ולהעבירן הלאה, ולהשאיר בידיהם את הגרועות (Cherry Picking). זאת כדי שבמשבר הבא, הם לא יישארו עם הלוואות גרועות ויהיו בסכנת קריסה.

הנקודה ההופכית והמתבקשת, איסור לאגח ולהעביר הלוואות גרועות, נעדרת מהדו"ח (Lemon Picking). גם כאן, גורמים במערכת הפיננסית משוכנעים שהשוק יעשה את שלו ולא יאפשר לסלקציה כזאת להתרחש. במציאות שבה המוסדיים משחרים לאפיקי השקעה טובים וסובלים מעודף כסף, לא בטוח שההלוואות המסוכנות יישארו ללא קונים. גורם בכיר בשוק העריך כי כשהנכסים המאוגחים יהיו סחירים (וזו כוונת הוועדה), הקרנות יסתערו עליהם, ולכן יש מקום לאסור סלקציה שלילית.

6. השוק מוצא דרך לעקוף

הוועדה החליטה להתחיל לגלגל את החדרת כלי האיגוח דרך משכנתאות, שהעלייה בהיקפן בתיקי הבנקים מדאיגה את בנק ישראל. עם זאת, נראה כי השוק מצא דרך לעקוף את המגבלה הזו והחל לבצע עסקאות CDS, שהן שונות בפרקטיקה אבל דומות במהות, שכן הגוף המוסדי מפקיד את כל סכום העסקה מראש. עסקאות ה־CDS אמנם עוברות תחת ידיו של הפיקוח על הבנקים, אך זה עוסק בהן בהשלכות חשבונאיות ובחישובי הלימות הון, ולא בהשפעות כלל משקיות. יש מקום לבדוק אם להכפיף את ה־CDS למארג הבקרות של האיגוח, ואיזה סיכון מוסרי יש בעסקאות אלה.

7. שכר הלימוד יהיה על חשבון תיקי הפנסיה

העבר מלמד שרפורמות אחרות, חשובות ככל שיהיו, הוטמעו ונלמדו לרוב על חשבון הציבור. רפורמת בכר, למשל, הוציאה את הפנסיה והגמל מידי הבנקים, והקפיצה בטווח הקצר את דמי הניהול שהציבור משלם. חמש שנים לאחר מכן, הם הוגבלו. כך היה גם בכניסה אגרסיבית לאג"ח קונצרניות, שהתבטאה בגלי תספורות שספגו החוסכים לפנסיה. אמנם כמו שהקלישאה אומרת, אין חכם כבעל ניסיון, וברור שהפרקטיקה היא הלימוד הטוב ביותר — אך נותר לקוות שהפעם שיעורי הבית נעשו בקפידה יתרה, כי תיקי הפנסיה לא ערוכים לספוג את תקופת הלימוד.

8. ומי ישמור על הגב של החוסך הקטן

גם אם בעיית הסיכון המוסרי באיגוח נפתרה בחלקה, מדובר במכשיר שאינו שקוף לגמרי, שדורש מהמוסדיים רמת תחכום גבוהה, שספק אם ישנה בידיהם. בידי המוסדיים יש היצע כסף בלתי נגמר, שמכוון עכשיו לעבר איגוח הר המשכנתאות שמפחיד את כולם. בנקודה זאת חשוב לשאול — מי שומר על החוסך? נראה שכל הרגולטורים, בהם המפקחת על שוק ההון דורית סלינגר, מעוניינים בפיתוח השוק ובהעמקת היכולת לבצע הקצאה נכונה של מקורות. אך כשכולם מהללים כאחד את האיגוח, קולו של החוסך לא מיוצג.

הגופים המוסדיים: לא יתחרו על משקי הבית - קונים את הסיכון ונשארים תלויים בבנקים

בגופים המוסדיים רואים את האיגוח ככלי שיכול להעניק להם דריסת רגל משמעותית בתחומים שבהם הם לא היו בעבר, למשל התחום הקמעונאי, שכולל אשראי למשקי בית ולעסקים קטנים, וכמובן תחום המשכנתאות.

מנקודת מבטו של הגוף המוסדי, בשורת האיגוח היא חדשות מעולות, לא פחות, שכן התיק הקמעונאי הוא מגוון מאוד, מפוזר ומניב תשואה יפה — וזאת מבלי להקים מנגנון שלם. מנגד, אם היה סיכוי שהגופים המוסדיים יינסו להכנס לתחום ההלוואות הצרכניות ולהיות מתחרים ישירים לבנקים לטובת משקי הבית — הכלי הזה סוגר את הסיכוי הקלוש שזה יקרה.

הגופים המוסדיים מציינים כי הכלי יקום וייפול על השקיפות שיספק. "אם הוא לא יהיה מספיק שקוף ויהיו פערי מידע בינינו לבין הבנקים, לא בטוח שזה יצליח", אומר גורם מוסדי.

הנקודה השנייה היא התלות בבנקים לאחר קניית הסיכון. "הקושי הגדול הוא שיש תלות מאוד גדולה של הגוף המוסדי במערכת של הבנק, שמנהלת ומתפעלת את כל הסיפור", אומר גורם אחר במערכת. "בינתיים אין גופים שאינם בנקים שיודעים לתפעל את ההלוואות, וזה עלול לייצר מתחים בין הבנק המאגח לבין הגופים המוסדיים הקונים. כשהבנק מנהל את הכסף עבור עצמו, זה עולם אחד; כשהוא מנהל כספים של אחרים, זה עולם אחר".

עד כה, כאשר הגופים המוסדיים נכנסו לתחומים חדשים, החוסכים שילמו שכר לימוד, השאלה הגדולה היא איך הם יתנהגו הפעם? "תהיה תחרות על קניית הנכסים שהבנק מציע, ולכן לא יהיו בדיקות נאותות עמוקות ולא משא ומתן קשוח", אומר גורם במערכת המוסדית. "אם האג"ח יהיה סחירות תמיד יהיו קונים, כי יש היצע כסף בלתי נגמר בידי קרנות הנאמנות והגופים המוסדיים".

חברות הדירוג: דז'ה וו מ-2008 - יצטרכו להוכיח את עצמן מחדש

חברות הדירוג יידרשו לדרג את תיקי ההלוואות שהבנקים יבקשו לאגח. במשבר של 2008, חברות הדירוג הבינלאומיות כשלו במשימתן. "לחברות אלה יהיה כאן תפקיד מפתח", אומר גורם מוסדי. "הן יצטרכו להוכיח את עצמן מחדש, כי במשבר השוק גילה שהן לא תמיד ידעו מה הן מדרגות".

"השוק המקומי מתפתח לאט לאט", אומרת מירב בן כנען, סמנכ"לית בחברת מידרוג. "אנחנו מגובים בחברות הדירוג הבינלאומיות, שפועלות על פי מתודולוגיות שהוחמרו משמעותית אחרי המשבר". אחד הלקחים הגדולים של חברות הדירוג הבינלאומיות מהמשבר הוא שפיזור הוא לא תרופת קסם לסיכון. "חברות הדירוג למדו שאם לוקחים אג"ח זבל ומפזרים אותן, הן עדיין נשארות אג"ח זבל", אומר גורם במערכת הבנקאית.

בטיוטת הביניים שפרסמה הוועדה לאיגוח הושם דגש על הפרדה בין הנכס עצמו לבין החברה. "נכס יכול להיות חזק יותר מחברה. יש לו נתונים משלו וסטטיסטיקה משלו, ולכן טוב שההתמקדות היא בנכס", אומרת בן כנען הלר.

כמו הבנקים והגופים המוסדיים, גם בחברות הדירוג מדברים על יתרונות האיגוח, ומציינים כי הצלחתו תלויה בבקרות הנכונות — מניעת תעדוף הלוואות. הגוף המאגח לא יוכל לבחור סלקטיבית את ההלוואות הטובות ביותר או הגרועות ביותר, או להותיר חלק מהתיק בידי הבנק כדי למנוע מימוש של סיכון.

הבנקים: הזדמנות לפזר סיכונים - המפקח רוצה לפרק את פצצת המשכנתאות

בבנקים חיכו לא מעט למסקנות הוועדה הבין־משרדית בנושא האיגוח. אלה מגיעות לאחר שש שנים שבהן הלך ותפח תיק המשכנתאות של הבנקים. למרות שלל כלים רגולטוריים שמפעיל המפקח על הבנקים דודו זקן בתחום המשכנתאות, השוק רותח. בסקירות האחרונות של בנק ישראל, חזר המפקח והתייחס למשכנתאות כאיום הגדול ביותר על יציבות המערכת הבנקאית. רק לפני שבוע הוא הוציא מגבלה חדשה שדורשת מהבנקים להגדיל את ההון בהיקף של 1% מגובה תיק המשכנתאות שלהם.

האיגוח יכול היה להיות הפתרון שיעזור לבנקים לשחרר קצת לחץ, להעביר סיכונים מתיקי החוסכים ולשחרר הון שמרותק כנגד המשכנתאות. חלק מכאב הראש של המפקח היה מגיע למפקחת על החיסכון הפנסיוני דורית סלינגר.

בטיוטת הביניים של הוועדה נכתב כי איגוח המשכנתאות ייעשה בהדרגה: "יודגש כי בשלב זה הפיקוח על הבנקים יתיר לתאגיד בנקאי לאגח רק הלוואות לדיור".

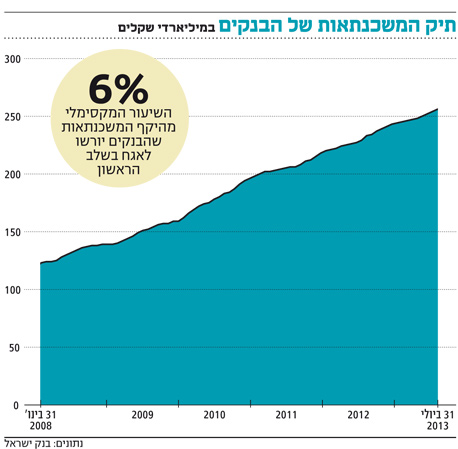

המפקח קבע כי ההנחיה שלו משנת 2009, שלפיה הבנקים יוכלו לאגח רק 6% מתיק המשכנתאות, תקפה עד להודעה חדשה. לפיכך, פוטנציאל איגוח המשכנתאות של הבנקים עומד על כ־16 מיליארד שקל.

לקחי המשבר בנוגע לבנקים ייושמו בדו"ח בשני מוקדים: הראשון, כדי למנוע סיכון מוסרי של הבנקים הם יצטרכו להחזיק ב־10% מההלוואות המאוגחות. השני, הבנקים לא יוכלו לאגח רק הלוואות טובות כדי שבעת משבר לא יישארו להם רק הלוואות גרועות.

בבנקים ציפו למסקנות מרחיקות לכת עוד יותר, שיאפשרו להם לאגח סוגי אשראי נוספים. "במשכנתאות אין הרבה 'בשר' ויהיה קשה לבסס את הכלי החשוב הזה עליהן בלבד", אומר גורם בכיר במערכת. בבנקים לא אוהבים את הגישה הזו של המפקח, ומשמיעים טענות מוכרות על "אפליה רגולטורית" ועל חוסר איזון בהגבלות שמוטלות עליהם לעומת שאר הגופים.

בינתיים החלו הבנקים לבצע עסקאות מסחר בסיכונים באופן עצמאי מול המוסדיים בצורה של CDS — ביטוח על סיכון האשראי שהגוף המוסדי קונה בעת ביצוע העסקה. עסקאות אלה לא כפופות לכל המגבלות המופיעות בטיוטת ועדת האיגוח, אשר נועדו למנוע אי אלה סיכונים שהתגלו במשבר 2008.

לא התפרסמו תגובות לכתיבת תגובה