צילום: גלעד קוולרציק

צילום: גלעד קוולרציק

השורה התחתונה

קרן זווית: האם חלפה תהילת האג"ח הקונצרניות?

אחרי תשואות מרשימות ותקופה של גיוסים, בחודשים האחרונים מתגברת יציאת הכספים מקרנות אג"ח החברות

שוק האג"ח הקונצרניות בישראל אמנם קיבל בשנים האחרונות כותרות לא מחמיאות על רקע ריבוי הסדרי החוב, אך הוא גם הביא למשקיעים תשואות פנומנליות. המדד של כלל האג"ח הקונצרניות הניב ב־2013–2009 תשואה מצטברת של 74.4%, ומאז ראשית השנה עלה ב־4.5%.

התשואה יורדת

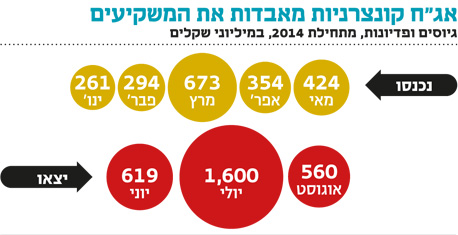

הקרנות הקונצרניות תרמו לזרימת כסף אדירה מצד הציבור, שהגיעה לשיאה ב־2012 (8 מיליארד שקל) וב־2013 (8.5 מיליארד שקל). מגמת הגיוסים נמשכה גם בתחילת 2014, אולם מאז יוני נרשמה יציאת כספים מהקרנות, והן עברו לטריטוריה שלילית של פדיון המסתכם ב־0.9 מיליארד שקל מאז ראשית השנה ועד לסוף אוגוסט. נכסי הקרנות הקונצרניות הסתכמו בסוף אוגוסט ב־34.7 מיליארד שקל, 13% מכלל נכסי תעשיית הקרנות. קרנות הנאמנות הקונצרניות ללא מניות השיגו תשואה ממוצעת של 13.7% ב־2012 ו־7.2% בשנת 2013. מאז תחילת השנה התשואה עומדת על 4.5%.

יש מצבור של סיבות לגאות באג"ח הקונצרניות ובקרנות המתמחות בהן. הראשונה בהן היא הריבית הנמוכה שנמשכת זה כמה שנים, ועמה העליות באג"ח הממשלתיות שמספקות רוח גבית לעליות בשערי האג"ח הקונצרניות. סיבות נוספות הן רמת הנזילות הגבוהה בשוק האג"ח הקונצרניות, שנובעת גם מפדיונות גדולים של אג"ח קונצרניות ב־2014 (קרן וריבית), וריבוי הנפקות של אג"ח פרטיות לגופים מוסדיים על חשבון הנפקות בשוק הסחיר.

אך לאחרונה מתגלים סדקים ראשונים בתחום הזה. ביוני נרשמה יציאה של 600 מיליון שקל. ביולי, במקביל להסלמה סביב עזה, יצאו 1.6 מיליארד שקל, ובאוגוסט עזבו את הקרנות 560 מיליון שקל. זאת במקביל לירידה מצטברת של 0.25% במדד האג"ח הקונצרניות מאז השיא שהושג באמצע מאי, שעמד על 299.47 נקודות.

הכל תלוי בארה"ב

המשקיעים צריכים לשאול את עצמם כמה שאלות: האם הריבית הנמוכה מאוד תימשך? האם האג"ח הממשלתיות בישראל, שנסחרות בתשואה לפדיון הנמוכה ביותר אי פעם, ימשיכו לעלות גם אם האג"ח של ממשלת ארה"ב יחדשו את ירידות השערים? האם המרווח האפסי שבו נסחרות האג"ח של ממשלת ישראל מול האג"ח של ממשלת ארה"ב בכל הטווחים משקף את פרמיית הסיכון הראויה של ישראל מול ארה"ב? האם סביר שהאג"ח של ממשלת ארה"ב ימשיכו להיסחר ברמה הנוכחית, כאשר הכלכלה האמריקאית נמצאת על מסלול חזרה לנורמליות?

לפי הערכות, התשובה לכל השאלות היא שלילית, ומכאן נשקפת הסכנה לאג"ח הקונצרניות - שכן אלה נסחרות במרווחים נמוכים מול אג"ח ממשלת ישראל.

פרמיית הסיכון שלהן נמוכה מעבר למתבקש גם כאשר מביאים בחשבון את השיפור שחל במצבן העסקי של החברות. כמו כן בחודש האחרון הונפקו סכומים גדולים של אג"ח, בעיקר של הבנקים, ששואבים הרבה כסף מהשוק הקונצרני. לכן ניתן להבין בקלות מה עלול לקרות לשוק הקונצרני ברגע שהלוח הטקטוני שנמצא בבסיס הפירמידה, אג"ח ממשלת ארה"ב, יתחיל לנוע.

השורה התחתונה

קרנות האג"ח הקונצרניות סובלות ממרווח מסחר נמוך מול אג"ח ממשלת ישראל. שינוי לרעה בתשואות באג"ח ממשלת ארה"ב עלול להרע את מצבן

2 תגובות לכתיבת תגובה