צילום: אבשלום ששוני

צילום: אבשלום ששוני

ניתוח כלכליסט

השמים מעל מזרחי טפחות מתקדרים

הבנק בניהולו של אלדד פרשר רגיל למשבצת "ילד הפלא" של המערכת. אך עם איומים גוברים על תחום המשכנתאות, התייקרות המקורות לצמיחה עתידית, דרישות הון גדלות, וקושי בפריצה במגזרים אחרים ‑ מזרחי טפחות יצטרך להמציא את עצמו מחדש כדי לעמוד ביעדיו האסטרטגיים

מזרחי טפחות

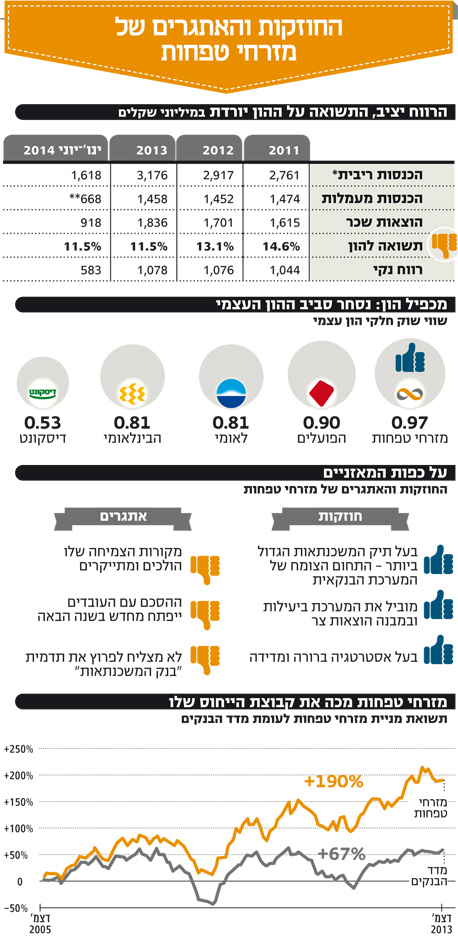

הוא ללא ספק הסיפור של המערכת הבנקאית הישראלית בעשור האחרון. היקף תיק האשראי, אחד המדדים הבולטים שמצביעים על צמיחה של בנק, הוכפל בעשור האחרון, עקף את זה של בנק דיסקונט והפך מהרביעי בגודלו במערכת, לשלישי בגודלו. מההצלחה נהנו גם המשקיעים, ומניית הבנק הוסיפה בעשור האחרון 190% כאשר מדד הבנקים הוסיף בתקופה זו 67%. כיום, מזרחי טפחות נסחר במכפיל הון של 0.97, הטוב ביותר במערכת. התשואה על ההון של הבנק היא הגבוהה במערכת ועומדת בינואר־יוני 2014 על 11.5%. אך מנגד, בראייה קדימה הבנק עצמו בחר להציב רף תשואה נמוך יותר עבור יעדי הבונוס לבכירים, רף מינימלי שעומד על 9%.קראו עוד בכלכליסט

למעשה, סיפור ההצלחה של מזרחי טפחות נמצא בתיק המשכנתאות שלו, שעלה ב־135% מאז 2007. אך ההישענות הגדולה על המשכנתאות כמנוע צמיחה היא גם החולשה העיקרית של הבנק, מאחר שתחום זה מושפע הן ממגבלות של בנק ישראל שנועדו לצנן את השוק, והן מרפורמות שונות שנועדו להוריד את מחירי הדיור. בחינה לעומק של הבנק מעלה שהתקופה הנוכחית מזמנת לו אתגרים נוספים, ולאחר שנים של צמיחה פנומנלית, הבנק עלול להתחיל לאבד גובה.

צד ההכנסות

הכנסות הבנקים מפעילות בנקאית מתחלקות להכנסות מימון שנגזרות מהמרווח שבין הריבית שהבנק משלם על מקורות (בעיקר פיקדונות) לבין ריבית שהוא גובה על אשראי (כשני שלישים מההכנסות) ולהכנסות מעמלות.

המרווח נשחק

בגזרת הכנסות המימון, כל המערכת הבנקאית סובלת מצמצום במרווח בגלל סביבת הריבית הנמוכה. אצל מזרחי טפחות המרווח נמוך שכן הוא מוטה משכנתאות, שניתנות במרווחים נמוכים. מתחילת השנה נשחק המרווח של מזרחי טפחות ב־0.2%, והוא עומד, נכון לסוף יוני, על 1.78%. לשם השוואה, בבנק הפועלים ירד פער הריבית בתקופה זו ב־0.07% בלבד, ובנק לאומי אף העלה אותו מאז תחילת השנה ב־0.04%.

האסטרטגיה של מזרחי טפחות היא העדפת כמות על מחיר. בבנק מעריכים שכשהריבית תעלה והאינפלציה תחזור לנוע סביב 2% — מזרחי טפחות ייהנה מהעלייה יותר משאר המערכת הבנקאית. זאת הן בשל הצמיחה שלו בתיק המשכנתאות, והן בגלל חשיפה גבוהה למדד.

אחת הסיבות לשחיקת המרווח הפיננסי של מזרחי טפחות היא הסתמכות על מקורות יקרים יותר. המקור העיקרי להכנסות הבנקים הוא פיקדונות, כאשר הפיקדונות הזולים ביותר הם של משקי הבית חסרי כוח המיקוח. סביבת הריבית הנמוכה מקשה על הבנקים לגייס פיקדונות — מאז תחילת השנה 9 מיליארד שקל נדדו מהפיקדונות לחיפוש אחר תשואה בשוק ההון.

מזרחי טפחות דווקא מצליח לגייס פיקדונות מתחילת השנה, גם ממשקי בית, אך ההסתמכות שלו על פיקדונות של גופים מוסדיים גבוהה. אלו, מתמקחים יותר על התנאים מאשר משקי בית, משיגים תנאים טובים יותר, ועוברים בקלות רבה יותר בין הבנקים. נכון ליוני 2014, הבנק החזיק יותר מ־44 מיליארד שקל של פיקדונות מגופים מוסדיים — 30% מהפיקדונות. בנק הפועלים, למשל, החזיק 18 מיליארד שקל פיקדונות מוסדיים — 7% מהפיקדונות.

אולם, גם פיקדונות אלו לא מספיקים לצמיחה הגבוהה של מזרחי טפחות בתחום המשכנתאות. יחס האשראי לפיקדונות של מזרחי טפחות הוא הגבוה ביותר במערכת ועומד על 97%, אחרי שבשנים האחרונות הוא אף עמד על 100% — כלומר, כל שקל אשראי מומן באמצעות פיקדון. מזרחי נמצא במלוא היכולת שלו להסתמך על פיקדונות לשם צמיחה. בנוסף, בגלל ההישענות על המשכנתאות, במזרחי טפחות צריכים לגייס פיקדונות לטווח בינוני־ארוך צמודי מדד — משימה לא קלה בכלל. כיום למזרחי טפחות יש חוסר התאמה גדול בין המקורות לשימושים באפיק המדדי, שעומד על כ־15 מיליארד שקל.

לכן, מזרחי טפחות פנה ארבע פעמים ב־12 החודשים האחרונים לשוק ההון וגייס אג"ח בהיקף של כ־8 מיליארד שקל. גיוס משוק ההון, על אף הריבית הנמוכה והמחירים האטרקטיביים, כמקור להמשך צמיחה, הוא יקר יותר עבור הבנק מאשר שימוש בכספי פיקדונות. כך, למשל, הבנק משלם ללקוחותיו ריבית של 0.05%–0.3% על פיקדון צמוד לארבע שנים, ואילו הריבית שעל פיה גייס מזרחי טפחות עומדת על 0.41% צמוד.

זקן חתך את העמלות

ההמלצות הסופיות של הוועדה לקידום התחרות במערכת הבנקאית, בראשות המפקח על הבנקים דודו זקן, פגעו בהכנסות שרשמו הבנקים מעמלות. בין הגזירות של זקן בתחום העמלות: ביולי האחרון נאסרה גביית עמלה שמצטרפת למשכנתא בשם "דמי ניהול הלוואה לדיור" בגובה של עד 2 שקלים לחודש. ביטול העמלה יחול גם על הלוואות חדשות וגם על הלוואות קיימות, והנפגע העיקרי מביטול עמלה זו הוא מזרחי טפחות.

אם מסתכלים אחורה, מ־2002 ועד 2012 ממוצע הגידול בהכנסות מעמלות בבנק מזרחי טפחות עמד על 7%, כשבין 2010 ל־2011 הבנק רשם גידול של 10.2%. ב־2012 קטנו הכנסות הבנק מעמלות ב־1.5%, סעיף שצמח ב־2013 במידה מועטה של 0.4%. בינואר־יוני 2014 קצב הגידול עומד על 1%. לאור סביבת הריבית הנמוכה, פיצו חלק מהבנקים על הירידה בהכנסות המימון בעמלות מפעילות בשוק ההון (שגם הן נפגעו מהמלצות ועדת זקן), שאליה עברו הלקוחות. מזרחי טפחות, יחסית, אינו בולט במערכת בפעילות זו ויכולת הפיצוי שלו מוגבלת.

לא מסתמך על ני"ע

סביבת הריבית הנמוכה מקשה על כל המערכת להציג רווחים מפעילות בנקאית. חלק מהבנקים מנצלים את התקופה לבצע מכירות של ני"ע מהנוסטרו כדי להגדיל את שורת הרווח. כמו, למשל, בנק דיסקונט שב־2013 ייפה את הדו"חות על ידי הכנסות ממכירת ניירות ערך של כחצי מיליארד שקל. אולם מזרחי טפחות משתמש בכל מקורותיו לצמיחה של תיק האשראי ולא להשקעה בשוק ההון מתוך תפיסה שזהו תפקידו של בנק. אף על פי שהוא עבר בהיקף האשראי את דיסקונט, והוא אף קרוב להחזיק במאזן גדול יותר, תיק הני"ע של מזרחי טפחות שקול לרבע מתיק הני"ע של דיסקונט, והוא מושקע באפיקים סולידיים. הסכום שאותו רשם הבנק כהכנסות מתיק זה ב־2013 עמד על 51 מיליון שקל לעומת 434 מיליון שקל בדיסקונט. כמו כן, ניתוח של תיק הני"ע של מזרחי טפחות מעלה כי פוטנציאל הרווח שלא מומש עמד בינואר־יוני על 45 מיליון שקל — או 0.46% מהתיק. כלומר "במחסן" של מזרחי טפחות ישנם מיליונים בודדים, בעוד בהפועלים, למשל, פוטנציאל הרווח שלא מומש עומד על 1.3 מיליארד שקל (2.15% מהתיק), בלאומי על 565 מיליון שקל (1.1% מהתיק) ובדיסקונט על 900 מיליון שקל (2.3% מהתיק).

צד ההוצאות

אחת מנקודות החולשה הגדולות ביותר של המערכת הבנקאית היא היעילות שלה. כאן בולט מזרחי טפחות דווקא לטובה. מאז 2010 הציג הבנק יחסי יעילות (הוצאות תפעוליות מסך הכנסות) של 58.7% בממוצע. בבנק לאומי, למשל, עמד אותו יחס על 71% בממוצע, ואילו בדיסקונט, האנטי־תזה של מזרחי טפחות בנושא יעילות — על 76.5% בממוצע.

תקופת השקט מסתיימת

בעוד לאומי והפועלים נמצאים בשיאו של תהליך קיצוץ במשרות ובעלויות כח אדם, כדי להציג יחס יעילות טוב יותר, מזרחי טפחות נהנה הסכמי השכר שהשיג המנכ"ל הדומיננטי והאגרסיבי לשעבר אלי יונס, שכללו שקט תעשייתי לתקופה של עשור. עם זאת, לצד המחמאות וההישגים, מכתב קצר ששלח ועד עובדי הבנק למנכ"ל אלדד פרשר בעיצומה של פרשת אישור שכרו של המנכ"ל, יכול לאותת על שינוי מגמה. "אנו קוראים לך לשבת עמנו סביב שולחן המשא ומתן עד שייצא עשן לבן, שכן עובדי הבנק, ממש כמוך, ראויים לא רק להערכה אלא גם לפרנסה ראויה", כתבו העובדים. במערכת הבנקאית מכנים את המכתב כ"הרמת ראש של העובדים", כאשר לאחר עשור תחת הנהלתו של יונס שהצליח לסגור את החזית עם העובדים, הוועד מתחיל להכין את הקרקע למאבק על השכר. הסכם העבודה האחרון בבנק נחתם בימי יונס ב־2006, הוארך ב־2010 ומסתיים בסוף 2015. במטה ההנהלה של הוועד כבר מדברים על היערכות לקראת סוף ההסכם ועל דרישות לשכר נדיב יותר עבור העובדים. בנוסף, בימים אלו נמצא הבנק בבוררות מול ועד העובדים שדורש תוספות שכר רטרואקטיביות בגין העשור האחרון. אם אכן דרישותיו של הוועד יתקבלו בבוררות, מדובר בסכום לא מבוטל עבור הבנק שיוכל בטווח הקצר לפגוע ברווחיותו.

נקודה נוספת שיש לציין בהקשר זה היא יכולת הבנק להשיג שיפור. בתקופה של ירידה בצמיחה בהכנסות ודרישות הון הולכות וגוברות הבנקים האחרים מבצעים התייעלות מסיבית כדי להתאים את רמת ההוצאות להכנסות. למזרחי טפחות יש מבנה הוצאות רזה יחסית, ובתקופה של ירידה בהכנסות, יהיה לו קשה למצוא שומנים להוריד כדי להמשיך ולצמוח.

צניחה בהפרשות לאשראי

בשנה האחרונה סעיף ההוצאות בגין הפסדי אשראי — שכולל את הכספים שהבנקים לא הצליחו לגבות בחזרה מההלוואות שהם חילקו בעבר — ירד דרמטית ואף הפך לחיובי. אם בינואר־יוני 2013 הבנקים רשמו הוצאות של 1.26 מיליארד שקל לסעיף זה, הרי שבמחצית הראשונה של 2014 הסעיף השלילי הפך לחיובי והבנקים רשמו בסעיף זה הכנסה של 24 מיליון שקל. במזרחי טפחות הפרישו במחצית הראשונה של 2013 215 מליון שקל, אל מול הפרשה נמוכה של 18 מיליון שקל בינואר־יוני 2014.

במערכת הבנקאית מעריכים כי נוכח המצב במשק, בעוד רבעונים ספורים רמת ההפרשות תשוב ותעלה. מה יקרה לבנק כאשר ההפרשות יעלו ויתקרבו לרמתן ההיסטורית הממוצעת (כ־0.5% מתיק האשראי)? במזרחי טפחות בונים שהמשך הצמיחה באשראי יבלע את הסכום הזה ויאפשר המשך גידול ברווח.

פרמטרים נוספים

בשנת 2012 צמח הרווח הנקי של הבנק ב־3.1% לעומת השנה הקודמת, וב־2013 צמח ב־0.2% בלבד. בשנת 2014 צפויה צמיחה נאה בשל הירידה בהפרשות האשראי. למרות זאת, בחינה רחבה של הבנק מעלה, שיקשה עליו לעמוד בתשואה על ההון שאותה הוא מציב כיעד בתוכנית האסטרטגית.

תוספת משמעותית להון

אתגר הון גדול התווסף לבנק רק לפני שבועיים, כאשר זקן הטיל מגבלה חדשה על הבנקים בתחום המשכנתאות שלפיה על הבנקים לרתק 1% מתיק המשכנתאות כולו. מנגד, בנק ישראל הקל בריתוק הון של משכנתאות ממונפות. בעקבות מגבלות אלה מזרחי טפחות יצטרך לרתק כ־800 מיליון שקל. היישום של ההוראה החדשה יימשך שנתיים כאשר בכל רבעון יהיה על הבנקים לרתק סכום דומה. כלומר, מזרחי טפחות יצטרך לרתק במהלך השנתיים הקרובות כ־100 מיליון שקל בכל רבעון — סכום השווה לכ־35% מהרווח הרבעוני של הבנק. ההגבלה החדשה עשויה להוביל לייקור המשכנתאות, דבר שיתרום לשורת הרווח של מזרחי טפחות, אך מנגד, מדובר בתחום תחרותי ולא בטוח שהגבלה זו, כמו קודמותיה, תיתרגם לייקור המשכנתא.

עם פרסום ההגבלה של בנק ישראל מניית מזרחי טפחות צנחה ב־3.4% ביומיים. ריתוק הון של כמעט מיליארד שקל משמעותו שתוכנית חלוקת הדיבידנדים של הבנק תידחה, והמשקיעים הם אלו שנפגעים. לאור הגדלת דרישות ההון וכדי להמשיך ולרשום תשואה להון דו־ספרתית, יצטרך הבנק להגדיל את הרווח הנקי שלו ב־100–85 מיליון שקל בשנה, ואף יותר מכך, אם ברצונו להגדיל את שיעור התשואה להון ל־14% כפי שעולה מהתוכנית האסטרטגית שהבנק התווה לעצמו.

אתגר נוסף שניצב בפני הבנק נובע משינוי מודל הנזילות של בנק ישראל שצפוי להיכנס לתוקף בשנה הבאה. המשבר הכלכלי של 2008 המחיש את המהירות שבה נזילות יכולה להתאדות ואת הקלות שבה בנק יכול להיכנס לקשיי נזילות. אחד הלקחים שנלמדו מהמשבר הוא שהמוסדיים מושכים בתקופות משבר את הפיקדונות הגדולים שהם מפקידים בבנק. לכן, המודל החדש (LCR) משנה את אופן החישוב שבו בנק יכול להסתמך על הפקדות המוסדיים כמקורות לטווח קצר ולמעשה כמעט ומייתר אותם לחלוטין, ואלו נדרשים כעת להביא מקורות אחרים לעמוד בדרישות הנזילות. בתנאי המאקרו הנוכחיים שוק ההון הוא הכתובת עבור הבנק — מזרחי טפחות סיים את תשע"ד כמגייס החוב הגדול ביותר במשק הישראלי כשגייס כ־8 מיליארד שקל בשוק ההון.

לנקודה הזו יש שתי השלכות עיקריות. הראשון הוא המשך שחיקת הרווחיות של הבנק מאחר שגיוס חוב בשוק ההון, על אף הריבית האפסית והתנאים המיטביים, הוא עדיין יקר יותר מגיוס פיקדונות. הנקודה השנייה היא הגדלת יחס המינוף. יתרת החוב באג"ח וכתבי ההתחייבויות הנדחים של מזרחי טפחות קרובה מאוד היום לזו של לאומי, זאת אף שהמאזן של לאומי הוא כפול מזה של מזרחי. נתון זה מעיד על המינוף של מזרחי טפחות (יחס הון למאזן) שעומד נכון למחצית הראשונה של 2014 על 5.5% אל מול 8.2% של הפועלים (ככל שהיחס יותר נמוך כך הבנק ממונף יותר).

הגיוס של דביר בנדק

זה שנים רבות מזרחי טפחות מנסה לחמוק מתדמית "בנק המשכנתאות", אך לא בהצלחה רבה. באמצעות קמפיין רחב בכיכובו של דביר בנדק הבנק ניסה למשוך לקוחות לבנקאות הכללית, אולם ההישענות שלו על המשכנתאות עולה עם השנים. אם המקור ל־47% מתיק האשראי של מזרחי טפחות ב־2008 נבע ממשכנתאות, בינואר־יוני 2014 אותו יחס הגיע ל־61.5%. עם זאת, בבנק מציינים כי המשכנתאות היום מהוות מוצר שדרכו הבנקים מושכים את הלקוחות — כמנוף לגיוס לקוחות נוספים ומתן אשראי נוסף.

מבחינת מבנה הבנק, בשנת 2005 הוא מיזג לתוכו מיזוג מלא את שני בנקי המשכנתאות — אדנים וטפחות. בתחום הקמעונאי, בנק יהב שבו הוא שולט (50%) נשאר כמותג נפרד. בנק יהב ממותג כ־Low Cost ופונה רק למגזר הקמעונאי. סביבת הריבית הנמוכה והעובדה שבאופן רשמי הוא אינו הבנק של עובדי המדינה (ב־2007 דיסקונט זכה במכרז ובתקופה הקרובה המכרז ייפתח שוב), פגעו בתרומה של בנק יהב לקופתו של מזרחי טפחות. בינואר־יוני התרומה של יהב לרווח הנקי הסתכמה ב־17.7 מיליון שקל בלבד מול 24.6 מיליון שקל בתקופה המקבילה. בהתאם, בתקופה זו התשואה להון של יהב רשמה ירידה ל־7.2% לעומת 11.1% בתקופה המקבילה. בשנה הקרובה, בנק יהב מתכנן לגשת באגרסיביות למכרז עובדי המדינה.

בתחום משקי הבית בלבד (הלוואות צרכניות) הבנק אמנם צומח בעקביות, אך קצב הגידול שלו בשנה האחרונה עמד על 5.3%, נמוך יותר משל הפועלים (7.6%), לאומי (13%) ואף דיסקונט (11%). בתחום המסחרי — עסקים בינוניים — אותו תחום שעליו נלחמים במרץ שני הבנקים הגדולים — מזרחי טפחות פשוט לא נוכח ואף רושם ירידה של 7.3% בהיקף האשראי ב־12 החודשים האחרונים. בחינת מגזר העסקים הקטנים מעלה שב־12 החודשים האחרונים רשם מזרחי טפחות את הצמיחה הגבוהה במערכת של 12%, אך עדיין, בכל הנוגע לגודל התיק לעסקים אלו — הוא עדיין נחשב שחקן קטן במערכת.

לא עומד באסטרטגיה

האסטרטגיה של הבנק פשוטה לכאורה: קצב הצמיחה בהכנסות צריך להיות גבוה יותר מקצב הצמיחה בהוצאות. לזכותו של מזרחי טפחות ייאמר כי בניגוד לבנקים אחרים הוא לא מפחד לנקוב במספרים ספציפיים ומדידים.

האסטרטגיה מדברת על צמיחה שנתית ממוצעת של ההכנסות ב־8% עד ל־2017 אל מול צמיחה שנתית של 4.5% בהוצאות, דבר שאמור להוביל אותו להציג תשואה על ההון של 14%. אם נבחן לאחור, 2010 היא השנה היחידה שבה הבנק עמד ביעדיו בהצלחה. ביתר השנים הוא לעתים היה קרוב, לעתים רחוק מאוד. הממוצע יכול לדבר בעד עצמו — מאז 2008 ההכנסות של מזרחי טפחות צמחו בקצב שנתי ממוצע של 7.5% בעוד ההוצאות גדלו ב־7.6%. בבחינה של נתוני שלוש השנים האחרונות, השורה התחתונה זהה: ההכנסות גדלו ב־4.7% ואילו ההוצאות צמחו ב־4.8%.למרות הנתונים, במזרחי טפחות משדרים ביטחון כי בחישוב ממוצע, ב־2017 הם יעמדו בתוכנית האסטרטגית.

האתגר של המנכ"ל

באמצע אוגוסט מלאה שנה לכניסתו של פרשר למשרד המנכ"ל. פרשר הגיע לתפקיד אחרי תשע שנים שבהן ניהל את החטיבה הפיננסית. במערכת הבנקאית מספרים עליו שהוא איש של מספרים ולא של אנשים, ומנגד, לא מתעלמים מהתוצאות שמזרחי טפחות ממשיך ורושם. "פרשר מתחזק את מה שיונס עשה", אומר גורם במערכת הבנקאית, "אך עדיין לא רואים מנועי צמיחה אחרים".

"האתגר הגדול ביותר של אלדד פרשר הוא להכין את בנק מזרחי טפחות ליום שבו המשכנתאות כבר לא יהיו הסיפור החם, בינתיים הוא עוד לא שם", אומר גורם אחר במערכת. "במוקדם או במאוחר טרנד המשכנתאות ידעך, כולם יודעים את זה".

פרשר יודע שמנוע הצמיחה העתידי של מזרחי טפחות הוא משקי הבית ושואף להתמקד במגזר החרדי ובמגזר הערבי. הקושי עבור פרשר הוא שגם ציון קינן ורקפת רוסק־עמינח כיוונו את הספינות השמנות והחזקות שלהם לכיוון זה — ושם, פרשר יילחם עם שני בנקים גדולים שלא רוצים, כמו במשכנתאות, לתת למזרחי טפחות את ההובלה.

5 תגובות לכתיבת תגובה