השקת מדד תל בונד בריבית משתנה תיעשה בטיימינג מצוין למשקיעים

בתחילת נובמבר יושק מדד עם 16 איגרות בלבד. השקעה במספר גדול יותר של אג"ח מאלו שיהיו בו, עשויה להביא לתשואה עודפת

משקיעים רבים נוטים להיחשף לאג"ח בריבית משתנה כשהם מעריכים שכיוון הריבית הוא כלפי מעלה, אולם גם בתקופה שבה הריבית נמצאת במגמת ירידה יש אפשרות ליהנות מאיגרות אלו. כמו בכל עסקה, כך גם התמחור של האג"ח בריבית משתנה קשור בהיצע ובביקוש.

בשוק הממשלתי, כשהצפי הוא להורדת ריבית, דורשים המשקיעים תוספת תשואה על פני המק"מ כתנאי לאחזקה באג"ח "הנחותה". הרוכשים נוטים לנצל את הקישור שעושים המוכרים בין תוואי ריבית יורד לחוסר אטרקטיביות של המכשיר כדי לרכוש את האיגרות במחירים אטרקטיביים יחסית. כשההערכות בשוק משתנות, מחיר האיגרות בריבית משתנה עולה ועודף התשואה על המק"מ נמחק.

מגרדים את תחתית הריבית

בשנה האחרונה ירדה ריבית בנק ישראל ב־1% והתייצבה בשפל של 0.25%. בתקופה זו היה ניתן לצפות שהמדד הממשלתי שקלי בריבית משתנה יניב ביצועים נחותים ביחס למדד המק"מ. למרות זאת, האג"ח בריבית משתנה הצליחו להניב למשקיעים תשואה עודפת קלה ועלו ב־1.15% לעומת 1.08% במדד המק"מ.

כלומר, עודף התשואה שהיה גלום במחירי האג"ח בריבית משתנה ביחס לתשואת המק"מ הביא בחשבון פרמיית סיכון מוגזמת אפילו ביחס לירידת הריבית המפתיעה. דווקא רמת השפל של הריבית מייצרת תמונה ברורה - לריבית כמעט שאין לאן לרדת ולכן עודף התשואה בין האג"ח בריבית משתנה למק"מ מצטמצם. במונחי שינוי במחיר, יש להכפיל את הצמצום במרווח התשואה במח"מ של האג"ח הממשלתית. כלומר, אם ניקח את האג"ח הממשלתית המשתנה 520, שכיום נסחרת במח"מ של 5.6 שנים, אזי כל ירידה של 0.1% במרווח התשואה מהמק"מ שוות ערך לרווח הון של כ־0.6%. בשנה האחרונה, ככל שריבית בנק ישראל התקרבה לרמת השפל, הצטמצמו עודפי התשואה בריבית משתנה והאג"ח רשמו רווחי הון.

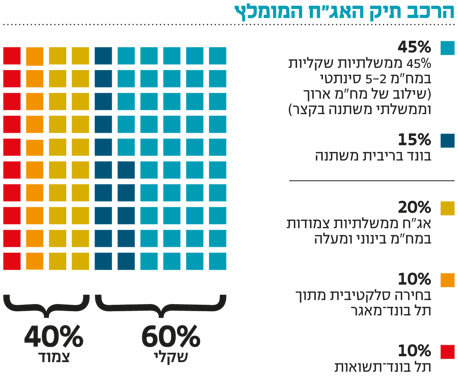

הרמה הנוכחית של הריבית משתלבת עם הרצון של הבורסה להגדיל את מחזורי המסחר בני"ע השונים. ב־2 בנובמבר יושק מדד תל בונד בריבית משתנה. מדובר ביוזמה שצפויה לאפשר חשיפה קלה לאפיק שנמצא בנקודת כניסה מעניינת. אולם בעוד הרציונל ההשקעתי ברור, רק 16 איגרות צפויות להיכנס למדד, זאת לעומת יותר מ־40 אג"ח בריבית משתנה בדירוג השקעה הנסחרות בבורסה. הסיבה: בחירת האג"ח מתבצעת ממאגר תל בונד בלבד ובדירוג מינימלי של -A ומעלה. כמות המנפיקים במדד החדש תעמוד על 12 בלבד, והחשיפה לענף הבנקאות תהווה כ־60% מהמדד, מה שגורם לדירוג ממוצע גבוה.

התנתקות מהשווי הכלכלי

להערכתנו, מדובר בכמות נמוכה שאינה מייצרת את הפיזור המצופה מהשקעה בסל של אג"ח, ולכן החשיפה האידיאלית אינה בהכרח באמצעות מוצרים עוקבים. אם נלמד ממדד תל בונד השקלי שהחל את דרכו עם 19 סדרות בלבד, אזי שסביר שבדומה למוצרים אחרים, המתאפיינים בעודף ביקוש על היצע, נראה את המחירים של האג"ח מתנתקים מהשווי הכלכלי שלהן. דוגמה מצוינת לכך היא האג"ח השקלית של שטראוס אשר נסחרת במדד תל בונד השקלי. בתחילת השנה הכיל המדד 38 אג"ח בלבד, והיקף סדרה ד' של שטראוס היה קטן יחסית. השילוב בין ביקושים גדולים לאג"ח קונצרניות לתעודות סל העוקבות באופן פסיבי אחר רכיבי המדד העלה את מחירי האג"ח לרמות גבוהות במיוחד. ניתן לראות זאת באמצעות גרף המרווחים של שטראוס ד'.

בינואר־מרץ 2014 נסחרה שטראוס ד' ללא מרווח תשואה מהממשלתית המקבילה. מדובר בתופעה שאין מאחוריה שום היגיון למעט העובדה שמשקיעים רכשו תעודות סל, ואלו נאלצו להזרים ביקושים על פי המשקלים במדד. מרווחי התשואה בשטראוס אמנם היוו סמן ימני בתמחור הגבוה של האג"ח השקליות שהיו חלק ממדד תל בונד, אך גם אג"ח שקליות אחרות נסחרו במרווחי תשואה נמוכים ביחס לצמודות המקבילות.

החברות שראו כי ציפיות האינפלציה נמצאות בשפל וכי מרווחי התשואה באפיק השקלי נמוכים יותר, ניצלו בהדרגה את תנאי השוק והחלו לגייס בעיקר באג"ח שקליות. כתוצאה מכך גדל מספר האג"ח בעדכון האחרון של מדד תל בונד השקלי ל־46, ובהתאמה קטנו המשקולות של רכיבי המדד הוותיקים.

תהליך זה גרר מכירות אוטומטיות של תעודות הסל בניירות הוותיקים תוך כדי התאמת רמות התמחור למרווחי התשואה המקובלים באג"ח הצמודות, ורמות המחירים הגבוהות שאפיינו את המדד, נסגרו. במקרה של שטראוס, הרחבה משמעותית של היקף הסדרה במהלך יוני תרמה אף היא לעלייה משמעותית במרווח התשואה.

להקדים את תעודות הסל

מבחינה השקעתית, סביר כי המקדימים להצטייד באג"ח הקונצרניות בריבית משתנה אשר צפויות להיכלל במדד תל בונד החדש, ייהנו מעודף ביקוש לאפיק. הטיימינג מצוין, והשקת המדד והנפקת מוצרים שיעקבו אחריו צפויות לתרום לביקושים. לא נתפלא לראות מרווחים נמוכים במיוחד כדוגמת האג"ח השקלית של שטראוס. המשקיעים הזריזים כבר

מצטיידים בסחורה החמה היות שתעודות הסל צפויות לצאת רק כשלושה חודשים מיום השקת המדד.

מניסיון העבר במדדים חדשים, הדרך הנכונה ליהנות מהמדד החדש היא באמצעות השקעה דינמית במספר גדול יותר של אג"ח בריבית משתנה מאלו שיהיו בו. כך ניתן להקטין את סטיית התקן ולהשביח תשואה על ידי מכירת אג"ח במרווחים נמוכים מדי ורכישת איגרות חוב אחרות שכנראה ייסחרו מחוץ למדד, ולכן יעניקו תשואה גבוהה יותר.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

השורה התחתונה: תעודות סל על המדד החדש צפויות לצאת רק 3 חודשים אחרי השקתו. משקיעים זריזים כבר מצטיידים בסחורה כדי להקדים את הביקושים.

תגובה אחת לכתיבת תגובה