צילום: יובל חן

צילום: יובל חן

בוני התיכון לא מצליחה להרגיע את המשקיעים

התשואה עבור סדרות האג"ח ארוכות של חברת הנדל"ן הגיעה לשיעור דו־ספרתי, כפול ביחס לסדרות הקצרות. המשקיעים אמנם לא חוששים לגבי יכולתה לשרת את החוב בטווח הקרוב, אבל בעתיד הרחוק יותר - זה כבר סיפור אחר

צניחה של עשרה אחוזים במחירי האג"ח של בוני התיכוןהכניסה את חברת הנדל"ן למגורים למועדון המפוקפק של חברות שהאג"ח שלהן נסחרות בתשואה דו־ספרתית.

סקירת החברות בקבוצה לא מבשרת טובות למחזיקי האג"ח של בוני התיכון. מככבות בה פלאזה סנטרס ואלביט הדמיה, שתיהן סיימו זה עתה הסדרי חוב, פטרוכימיים וקרדן אן.וי, הנמצאות בעיצומו, ואחרות כמו רוזבאד וקווינקו, שרואי החשבון הצמידו לדו"חותיהן הכספיים הערת עסק חי. בוני התיכון לא נמצאת בקטגוריה של שומטי החובות, אולם תשואות האג"ח שלה, שטיפסו ל־12%, מהוות עדות לחששות המשקיעים ביחס ליכולת של חברת הנדל"ן הוותיקה, שבשליטת משפחת פרץ (82%), לעמוד בהתחייבויותיה העתידיות במועדן.

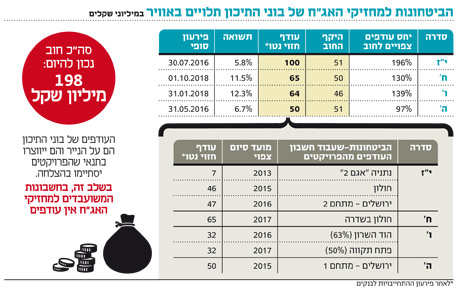

בחינה של ארבע סדרות האג"ח של בוני התיכון מלמדת על פערים משמעותיים בתשואות. בעוד האג"ח הקצרות (סדרות י"ז וה'), שעתידות להיפרע במלואן במהלך 2016, נסחרות בתשואות חד־ספרתיות של עד 6.7%, האג"ח הארוכות (סדרות ו' וח'), שמועד הפירעון האחרון שלהן יחול ב־2018, נסחרות בתשואות כמעט כפולות — עד 12.3%. פער התשואות בין הסדרות הקצרות לארוכות מלמד שבשוק לא חוששים ביחס ליכולת של בוני התיכון לשרת את החוב בעתיד הקרוב. לעומת זאת, בטווח הבינוני התשואות בשוק מציגות תמונה קודרת.

לא רק לוח הסילוקין משפיע על תשואות האג"ח של בוני התיכון, אלא גם הביטחונות המשועבדים. לכל סדרת אג"ח יש בטוחה שונה, אך מנגנון זהה: שעבוד על חשבון של החברה שאליו יועברו העודפים החזויים מהפרויקטים של החברה.

העודפים המבטיחים את החוב של בוני התיכון כלפי מחזיקי האג"ח שלה הם הרווחים שינבעו לה מפרויקטי נדל"ן למגורים בישראל. אלה רווחים "על הנייר", שעצם קיומם מותנה בהצלחת הפרויקט שמובילה חברת בוני התיכון, קצב התקדמות הבנייה והמכירות, מחירי הדירות בפועל וכיוצא בזה.

בשנים האחרונות, הודות לגאות בנדל"ן למגורים בישראל, ברוב המקרים העודפים בפועל היו גבוהים מכפי שחזו יזמי הנדל"ן. אולם לא לעולם חוסן. הקיפאון בענף, גם אם הוא זמני, עלול לשבש את התוכניות של החברות הפועלות בו. רמת הביטחון עולה ככל שהפרויקט מתקדם יותר, והסיכון שנוטלים מחזיקי האג"ח גדל ככל שמועד הסיום של הפרויקט רחוק יותר — ככל שהעודפים נמצאים גבוה יותר על העץ.

לצד פרויקטים שנמצאים בשלבי ביצוע מתקדמים וקצב מכירות מרשים, לבוני התיכון יש גם כאלו שעדיין לא קיבלו היתרים או שלא נחתם לגביהם הסכם ליווי בנקאי. השונות בסטטוסים של הפרויקטים באה לידי ביטוי בהבדלי התשואות של סדרות האג"ח.

סדרה י"ז: ביטחונות של 57 מיליון שקל

שעבוד על חשבון עודפים משלושה פרויקטים שונים אחראי לכך שאג"ח י"ז נסחרות בתשואה הנמוכה ביותר מבין ארבע הסדרות של בוני התיכון — 5.8%. פרויקט אגם 2 בנתניה שהסתיים אמור לייצר לבוני התיכון עודף חזוי של 7.3 מיליון שקל, המבוסס על ההכנסות הצפויות ממכירת ארבע יחידות דיור שנותרו במלאי בסוף הרבעון השני וששלוש מתוכן כבר נמכרו.

עודף של 46 מיליון שקל נוספים צפוי להגיע מפרויקט טופ ספורט בחולון, שעד סוף הרבעון השני נמכרו בו 61 יחידות דיור, מתוך 82 בפרויקט.

סכום משמעותי נוסף בגובה 47 מיליון שקל מיוחס לפרויקט של בוני התיכון בירושלים, אולם זה עתיד להגיע רק בשנים הבאות, עם סיום הפרויקט הצפוי בשנת 2016.

על פניו, אם כל התחזיות של בוני התיכון יתממשו, העודפים משלושת הפרויקטים יגיעו לכדי 100 מיליון שקל לעומת חוב 51 מיליון שקל בלבד למחזיקי האג"ח. אלא שמתוך העודפים האלה החברה רשאית לקבל החזר של כ־43 מיליון שקל בגין פירעונות שביצעו למחזיקי האג"ח מאמצעיה העצמיים. כך שאם בוני התיכון תבחר לממש את זכותה להחזר מתוך כספי העודפים, מחזיקי האג"ח ייוותרו עם ביטחונות על הנייר של 57 מיליון שקל.

סדרה ה': המשקיעים לא נראים מודאגים

גם אג"ח ה' נסחרות בתשואה נמוכה יחסית, של 6.7%, הודות למצב המתקדם של פרויקט אחר בירושלים — מתחם 1. בסוף הרבעון השני של 2014 עמד שיעור התקדמות העבודה בפרויקט, שעודפיו משועבדים למחזיקי האג"ח, על 94%. מתוך 180 יחידות דיור נחתמו 125 חוזים.

נכון להיום, עדיין אין יתרת כספים בחשבון העודפים המשועבד לנאמן למחזיקי אג"ח ה', אולם העובדה שהפרויקט צפוי להסתיים כבר במהלך 2015 ושהעודפים הצפויים ממנו מכסים 97% מהיקף החוב שעומד על 51 מיליון שקל, מצליחה להפיג את החששות של המשקיעים.

אלה לא מציגים דאגה יוצאת דופן ביחס ליכולת של בוני התיכון לשרת את החוב. על פי לוח הסילוקין, החוב ייפרע במלואו כבר במאי 2016, לפני כל הסדרות האחרות.

לא כך הם פני הדברים בשתי סדרות האג"ח הארוכות, שלמרות שהביטחונות הצפויים בהן עולים על היקף החוב, הן נסחרות בתשואות דו ספרתיות.

סדרה ו': עדיין אין הסכם מימון לאחד הפרויקטים

לפני שנה בדיוק הושלמה הנפקת אג"ח ו', שבמסגרתה גייסה בוני התיכון 45 מיליון שקל. כנגד החוב שעבדה בוני התיכון את העודפים הצפויים משני פרויקטים: האחד, פרויקט קומבינציה בהוד השרון; השני, פרויקט בפתח תקווה.

על פי הנתונים בדו"ות החברה, כל אחד מהפרויקטים צפוי להניב עודף של 32 מיליון שקל, כלומר: 64 מיליון שקל במצטבר. אולם נראה שעוד מוקדם לברך על המוגמר, שכן שני הפרויקטים עתידים להסתיים בשנים 2016 ו־2017.

עד סוף אוגוסט השנה נמכרו בהוד השרון רק 11 דירות מתוך 78 שבפרויקט, ובפתח תקווה בוני התיכון מצפים לחתום על הסכם מימון עד סוף השנה ולקבל מהעירייה אישורים סופיים שיאפשרו לה לעלות על הקרקע.

סדרה ח': העודפים יכולים לכסות את החוב למחזיקים

הצעירה מבין סדרות האג"ח של בוני התיכון היא סדרה ח', שהונפקה באפריל השנה. בתחילת ספטמבר דיווחה בוני התיכון כי נחתם הסכם ליווי לפרויקט של החברה בחולון, שהעודפים ממנו משועבדים למחזיקי אג"ח ח'. משהושג המימון לפרויקט, נותר לבוני התיכון לטפל בהיתרי הבנייה ומיד לאחר מכן לצאת לביצוע.

העודפים הצפויים מהפרויקט בחולון, שמגיעים ל־65 מיליון שקל, גבוהים פי 1.3 מהחוב לאג"ח ח'. גם אם מביאים בחשבון את תשלומי הריבית הצפויים לאורך הדרך, עדיין מדובר בסכום שיכול לכסות את החוב כלפי מחזיקי האג"ח. אלא שניכר שהמשקיעים לא מתרשמים מכך.

אוריגו: התשלום המיועד לקרן ההלוואה - היום

בנוסף לחוב של 198 מיליון שקל, נטלה בוני התיכון גם הלוואה של 72.5 מיליון שקל מקרן המנוף אוריגו ב־2012. על פי ההסכם בין הצדדים, ההלוואה תיפרע בחמישה תשלומים חצי שנתיים שאינם שווים. התשלום הראשון, על סך 3.5 מיליון שקל, נקבע להיום.

ל"כלכליסט" נודע שבוני התיכון בחנה את האפשרות לדחות את מועד החזר התשלום הראשון, אך החליטה לבסוף שתפרע את הקרן היום, כמתוכנן. מימוש האופציה לדחיית תשלום הקרן הייתה גוררת תוספת בריבית בגין החוב הנדחה לשיעור של 9.5% פלוס מדד, לעומת ריבית מקורית של 5.5% פלוס מדד. זו עלולה היתה להוות איתות שלילי לשוק ההון.

לא התפרסמו תגובות לכתיבת תגובה