צילום: בלומברג

צילום: בלומברג

"שוק האג"ח חם בטירוף, אבל לא נקנה כל סחורה"

כישלון הנפקות האג"ח הלא מדורגות של המשביר 365 ושל חברת ניכיון הצ'קים אופל מלמד אולי שהמוסדיים הפנימו את הלקח מהסדרי החוב האחרונים. עכשיו נותר לראות אם הם יצליחו להתגבר לאורך זמן על הרעב לתשואה

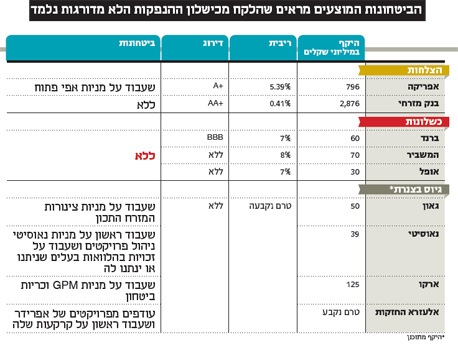

כישלון הנפקות האג"ח של המשביר 365 שבשליטת (75%) רמי שביט וחברת נכיון הצ'קים אופל אתמול העלה שאלה האם שוק הנפקות האג"ח שהיה בנקודת רתיחה לפני החגים, עומד לפני תפנית. זאת במיוחד כשחברות נוספות שאינן מהשורה הראשונה – כמו נאוסיטי, ארקו וגאון אחזקות – שמתכוונות לגייס אג"ח מהציבור, עלולות להיות מושפעות לרעה מכישלון הגיוסים.

אלא שמתברר כי לשוק ההנפקות כללים משלו והוא מעכל בצורה שונה הנפקות גדולות של מאות מיליוני שקלים שעורכות חברות גדולות ומדורגות לעומת הנפקות של סדרות אג"ח קטנות בהיקף של עשרות מיליוני שקלים בלבד, של חברות קטנות שמנסות לגייס לרוב ללא דירוג. אחד החתמים הבולטים בשוק אמר אתמול ל"כלכליסט": "השוק ממש לא בנסיגה. להיפך, הוא בטירוף. חם מאד. הוא ספג כמויות מטורפות של ביקושים והמשקיעים רק מבקשים שיביאו להם עוד סחורה. אבל לא כל סחורה. אופל, למשל, היא חברה חדשה יחסית עם הון עצמי מצומצם. ההנפקה כנראה תרד מהפרק כי הם לא בשלים מספיק וגם לא ציפו שידרשו מהם ריבית של 7%. גם מהמשביר הייתה הסתייגות כי מדובר בחברה שלא נמצאת במצב כל כך טוב ורשת הסופרים שלה לא מתרוממת למרות הציפיות".

שחקני הנוסטרו קובעים

אלא שהסיפור מורכב יותר שכן לא מדובר רק בהסתייגות מחברות ספציפיות, אלא גם בסוג המשקיעים שמתעניינים בהנפקות. לדברי אחד החתמים בשוק, "המוסדיים משתוקקים לסחורה אבל השוק הוא בכלל שוק של שחקני נוסטרו. הם מעדיפים רק הנפקות גדולות כי הם זקוקים לנזילות בשביל לעשות סיבובים מהירים על ההנפקה ולמכור את הסחורה בשוק. הם יעדיפו אג"ח מדורגות כי אז הם יקבלו רמות מינוף יותר גבוהות מהבנקים (שחקני נוסטרו פועלים ברמות מינוף גבוהות ואילו הבנקים נותנים להם אותם בדרך כלל בתנאי שמדובר באג"ח מדורג — ר"ב)".

כך, בעוד שהחברות הגדולות והחזקות שמגייסות מאות מיליוני שקלים באג"ח 'לא סופרות' את מנהלי קרנות הנאמנות, שבהחלט מעוניינים בסחורה שתספק את הביקושים האדירים שהם מקבלים, דווקא החברות הקטנות והלא מדורגות זקוקות להן הרבה יותר. לטענת המוסדיים, הם בקושי משיגים סחורה בשלב המוסדי של הנפקות אג"ח של חברות גדולות כדוגמת הבנקים או בזן, מאחר שהם נדחקים החוצה מול שחקנים קצרי טווח שמחפשים רווח מהיר ומתמחרים יותר בזול את הסיכון. החברות הקטנות והלא מדורגות, לעומת זאת, חייבות להתמודד בהנפקות מול המוסדיים שכן שחקני הנוסטרו נמצאים מחוץ למשחק ואז הדרישות מהן גבוהות יותר.

מנהלי הפנסיה לא נמצאים במגרש ההנפקות כבר מזה שנתיים ומעדיפים להשקיע את כספי החוסכים בהשקעות אלטרנטיביות כמו הלוואות פרטיות ונדל"ן מניב. מנהלי הקרנות לעומת זאת, שסביבת הריבית הנמוכה ממשיכה לסדר להם גיוסי עתק בקרנות האג"ח, חייבים לרכוש אג"ח בהנפקות או בשוק. אך להבדיל משחקני הנוסטרו, מכיוון שמדובר בשחקנים ארוכי טווח שהפיקו את לקחי משבר 2008, החברות המנפיקות מוצאות את עצמן מתמודדות מול מנהלי השקעות שדורשים ריביות גבוהות יותר, בטוחות ואמות מידה פיננסיות.

לטענת אחד החתמים בשוק "למוסדיים בניגוד לשחקני הנוסטרו יש גם שיקולי מוניטין והם לפעמים לא יקחו חלק בהנפקה רק כדי לא להופיע על התשקיף כמי שלמשל השקיעו שוב בחברה שמשקיעה בנדל"ן במזרח אירופה למרות שזו השקעה שיכולה להיות מעולה".

אלי לוי, מנכ"ל קרנות הנאמנות של מור בית השקעות, שנחשב שחקן מוביל בשוק ההנפקות לא מסכים שהשוק חם: "השוק היום עושה הפרדה בין עסקאות בטוחות לעסקאות

בסיכון גבוה. בנקים, חברות ביטוח וחברות בדירוגים גבוהים מקבלות ביקושים חזקים מאוד והאג"ח שלהן נסחרות במרווחים נמוכים מאוד. לעומת זאת, כבר ראינו חברות בסיכון גבוה אשר העדיפו לבטל הנפקות בשל ביקושים נמוכים או ריביות גבוהות כגון המשביר 365 וברנד תעשיות. קטגוריית אג"ח חברות ואג"ח להמרה, שמייצגת את האפיק הקונצרני, היא קטגוריה שפודה בקרנות הנאמנות מתחילת שנה". לוי מסביר את התופעה ואומר: "יש היום יותר חשש בקרב היועצים והציבור כי המרווחים בשוק הקונצרני נמוכים והיו דיבורים על בועה".

מו"מ על אמות מידה חזקות

לדברי לוי מה שמעניין אותו כמשקיע לטווח ארוך הוא "שטר חזק ובטוחה. אנחנו מנהלים משא ומתן על השטר. אם למשל נותנים כבטוחה מניות של חברה־בת, נוודא שהיא לא תהיה ממונפת מדי ונדרוש מגבלות על חלוקת דיבידנדים, הון עצמי מינימלי, ונדרוש שעבוד על מניות שיעניקו שליטה, על דמי הניהול והתניות נוספות שיגנו על הבטוחה בהתאם לסוג החברה.

"אם מדובר בשעבודים על עודפים על פרויקטים נדאג שמדובר בפרויקטים עם היתרי בניה, או בשלב מתקדם לקראת קבלת היתר ושהעודפים הצפויים יכסו באופן מהותי את יתרת החוב שנלקח. בכלל, תחום הנדל"ן למגורים נהנה מעליות מחירים משמעותיות בשנים האחרונות ולא בטוח שהוא ימשיך לעלות. אם בעבר היינו רגילים לעודפים גבוהים יותר מהערכת השמאי בתחילת הפרויקט, שנוצרו בגלל עליית המחירים, בעתיד ייתכן שאף נראה סטייה כלפי מטה מההערכות בתחילת הפרויקט ולכן חשוב לקבל יחס גבוה של עודפים ביחס לחוב שנלקח. ביחס לחברות שמנפיקות אג"ח ללא בטוחות, נבקש אמות מידה פיננסיות חזקות כמו יחס הון עצמי למאזן שיגביל את המינוף, הגבלות על העברת שליטה, חלוקת דיבידנדים ותיחום פעילות עסקית".

בניגוד לחתמים שטוענים שהמוסדיים פועלים רבות משיקולי מוניטין כשהם נמנעים מהשתתפות בשלב המוסדי של ההנפקה כדי לא להיות מזוהים עם הנפקות שנראות פחות טוב לוי מדגיש: "לא נפגע בלקוחות ונוותר על השתתפות בהנפקות שלהערכתנו עשויות להטיב עם הלקוחות רק על מנת שלא יראו אותי על התשקיף". לוי התייחס גם לשיקולים הקשורים להתנהלות המנהלים ובעלי השליטה בעבר: "חשוב לנו גם שבעל השליטה יהיה זמין, יתנהל בשקיפות מול שוק ההון, ויראה לנגד עיניו את טובת החברה ובעלי החוב. בסופו של דבר, חברות שעברו את המשבר הפיננסי בהצלחה היו החברות שהתנהלו בשמרנות וזהירות ולא התפתו לעסקאות מפוקפקות. אנחנו בהחלט זוקפים לאותן חברות נקודות זכות, לעומת חברות ובעלי שליטה שהיו מעורבים בהסדרי חוב".

לדברי מנהל קרנות נוסף, שביקש שלא להזדהות, ההיסטוריה של המנפיק גם היא נלקחת בחשבון: "אני דורש בהגדרה תוספת של לפחות 1% בריבית על הנפקה של חברה שנקלעה או הייתה קשורה לחברה שנקלעה לקשיים. גם כשקבוצת דלק גייסה היא סבלה מזה בגלל הסיפור של דלק נדל"ן, ובהנפקה האחרונה של קרדן נדל"ן דרשנו תמחור גבוה יותר בגלל הסדר החוב המתגבש בחברה־האחות קרדן NV. לעומת זאת, בעלים שהתנהלו בצורה הגונה כמו אלי אלעזרא, אני בתנאים המתאימים לא אקנוס אותם על העבר".

ביקושים מהמערך הבנקאי

לצד הפדיונות בקטגוריית הקרנות הקונצרניות, קרנות האג"ח הכללי, אג"ח מדינה וקרנות מעורבות ממשיכות להנות מביקושים גבוהים שמוזנים על ידי מערך הייעוץ הבנקאי שמחפש אפיקים עדיפים על השארת כספים בפיקדון בנקאי. במצב כזה, מנהלי הקרנות מתמודדים עם קונפליקט גדול שנובע מצד אחד מחובה תשקיפית לרכוש אג"ח, כדי להענות לביקושים של הציבור, ומצד שני מהקושי לייצר תשואה נאותה עם סיכון מבוקר כאשר בסביבת הריבית הנמוכה, התמחור של האג"חים הללו הגיעו לשפל חסר תקדים שלא בהכרח מגלם את הסיכון הגלום בהן.

מנהל השקעות באחד מבתי ההשקעות אמר אתמול ל"כלכליסט": "בשים לב לביקושים שאין לנו שליטה עליהם, אנחנו מנסים למזער ככל הניתן את הסיכונים עם שמירה על רמת נזילות גבוהה, ניהול מ"ומ עיקש מול החברות המגייסות לביטחונות, ואפילו מהלכים טקטיים של השתתפות בהנפקה ומכירת הסחורה כמה שבועות לאחר מכן, בדומה לשחקני הנוסטרו. סיבובים כאלה יכולים לייצר לנו לפעמים תשואה של 1% תוך כמה שבועות שזה כמו תשואה של שנה שלמה בהשקעה במק"מ".

מחברת אופל שבשליטת (87%) האחים מזרחי ואחרים נמסר בתגובה לדחיית הגיוס: "החברה בוחנת מעת לעת אופציות לגיוסי הון ואשראי על מנת להמשיך ולצמוח ולפתח את עסקיה. סביבת הריבית והתנאים הנוכחיים בשוק אינם אטרקטיביים דיים עבור החברה, ולכן היא תמשיך לבחון אפשרויות הנפקה בכפוף לכך שתנאיה יהיו לשביעות רצונה. עם חלוף הזמן והמשך הצגת עסקי החברה ופעילותה בשוק, ידע שוק ההון להעריך את יכולותיה ואיכותה של החברה, ובהתאם, תנאי הגיוס עשויים להשתפר בהמשך".

לא התפרסמו תגובות לכתיבת תגובה