צילום: אלכס קולומויסקי

צילום: אלכס קולומויסקי

ניתוח כלכליסט

המשביר מציגה: אסטרטגיית ההתרחבות הפכה לתוכנית התכווצות

שורה של השקעות בעייתיות של המשביר בעשור האחרון, מאופיס דיפו ועד קוסט 365, מחייבת את בעל השליטה רמי שביט לאפסן את החלום להפוך את המשביר לקבוצת הקמעונאות הגדולה בישראל ולהחליפו בתוכנית התכנסות וחיפוש שותפים

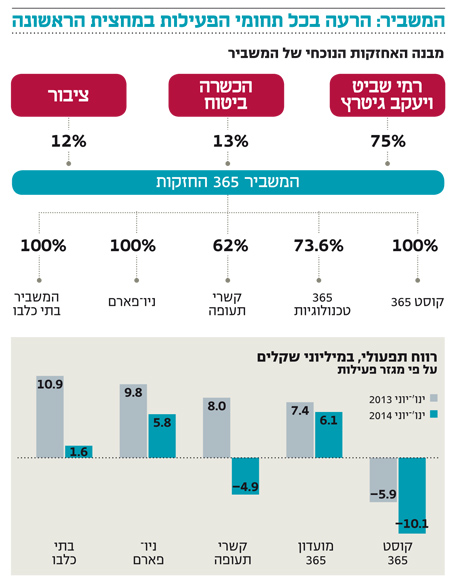

בעשור האחרון הפכה המשביר לצרכן, החברה שזוהתה יותר מכל עם בתי הכלבו, לבית כלבו בעצמה. במסגרת אסטרטגיית ההתרחבות שהוביל בעל השליטה רמי שביט רכשה המשביר מכל הבא ליד - מרשת הדראגסטור והקוסמטיקה ניו־פארם, דרך הרשת לציוד משרדי אופיס דיפו ועד חברת האופנה ג'אמפ. שביט הספיק גם להקים את רשת הסופרמרקטים קוסט 365, ורק במזל השאיפה לדריסת רגל משמעותית בענף התקשורת באמצעות מיזם סלולרי נותרה כתוכנית לא ממומשת במצגות של המשביר.

קראו עוד בכלכליסט

בנקודת הזמן הנוכחית ניתן לומר בנחרצות שהחזון של רמי שביט, בעל השליטה בקבוצת המשביר, להפוך את החברה שבניהולו לקבוצת הקמעונאות הגדולה בישראל - נכשל. החלום של שביט לשיווק צולב ולסינרגיה בין הפעילויות השונות של הקבוצה נותר בעינו, אולם נראה שגם במשביר מבינים שאי אפשר לאכול את כל העוגה בלי להיחנק.

המשמעות של התובנה הזאת היא שקבוצת המשביר שנראה בעוד שנים ספורות תהיה שונה מהתמנון רב־הזרועות שהיא הפכה להיות במהלך העשור האחרון. זו אינה רק משאלת לב של שביט, אלא כורח שנכפה עליו נוכח סדרה של רכישות לא מוצלחות ומציאות שהשתנתה.

1. המודל שכשל

במסמכים הרשמיים של המשביר 365 החזקות תמצאו את שמו של רמי שביט כבעל שליטה וכמנכ"ל. ואולם, שביט, יותר משהוא מנהל, הוא בראש ובראשונה יזם. ניהול הוא תפקיד שבא והולך, אבל יצר היזמות זה אופי, תכונה שנשארת כל החיים. אותה יזמות היא שהפכה את המשביר לצרכן, שנרכשה בידי שביט בנזיד עדשים בשנת 2003, מרשת בתי כלבו בהליכי פירוק לקבוצת אחזקות שידה בכל ויד כל בה.

מימוש אסטרטגיית ההתרחבות של המשביר הושג בעזרת כסף שגויס בשוק ההון, אך גם הודות לתזרימי המזומנים שהניבו בתי הכלבו, הפעילות המסורתית והרווחית בקבוצה. ההשקעות הכושלות של המשביר, ובראשן אלה של אופיס דיפו וג'אמפ, לא רק הסבו לקבוצה הפסדים כבדים, הטיפול בהן גם דרש משאבים ניהוליים יקרים.

לא כל מהלך של המשביר התברר כטעות, ולצד ההשקעות הבעייתיות שביט יכול להתבשם בהשקעה אחת מוצלחת במיוחד. בשנת 2013 קיבלה המשביר 65 מיליון שקל עבור אחזקותיה בסיבוס, אחרי שהשקיעה בחברת ההסעדה 6.5 מיליון שקל בלבד. למרות האקזיט המוצלח של המשביר בסיבוס בשורה התחתונה מבחן התוצאה מצביע בבירור על גוויעתה של אסטרטגיית ההתרחבות, ואחרי עשור שלם במשביר משנים כיוון ועוברים לאסטרטגיה הפוכה, אסטרטגיה של התכווצות.

2. תוכנית ההתנתקות

הבאזז וורדס החדשות במצגות של המשביר, "חיזוק בסיס ההון", "מיקוד ניהולי" ו"התייעלות תפעולית", מעידות יותר מכל על השינוי התודעתי שחוותה הנהלת הקבוצה. בחינה של המהלכים בפועל מלמדת שלא מדובר רק בהצהרות, אלא במהפך מחשבתי שמגובה בפעולות בשטח.

המהלך המשמעותי ביותר היה מיזוג מועדון 365 לתוך המשביר החזקות, שהושלם במאי והביא להשטחת מבנה הקבוצה ולחיסכון המוערך ב־5 מיליון שקל בשנה.

ואולם, כאן לא מסתיים השינוי המתוכנן במשביר, הוא מצוי רק בראשיתו. במשביר מציינים במפורש כי בכוונתם למכור את השליטה בחברה־הבת קשרי תעופה (62%), העוסקת בתיירות. ההערכה של המשביר היא שההכנסה ממכירת 51% ממניות קשרי תעופה הנסחרות בבורסה תניב לקבוצה 35 מיליון שקל, פרמיה של 35% על שווי השוק של קשרי תעופה. כחלק מהתהליך מכרה הרשת באוגוסט 4.9% מקשרי תעופה תמורת 2.6 מיליון שקל. גם ברשת בתי המרקחת והקוסמטיקה ניו־פארם צפוי שינוי במבנה הבעלות. בתחילת החודש דיווחה המשביר על מו"מ למכירת 25% ממניות ניו־פארם תמורת הזרמה של 50 מיליון שקל לרשת הדראגסטור. השלמת המהלך עשויה לאפשר את פיתוח הרשת ולהקל את מצבה הפיננסי של ניו־פארם, שחייבת לבנקים 92 מיליון שקל.

3. הפגז שנורה

מבלי להפחית מחשיבות המהלכים של המשביר בקשרי תעופה ובניו־פארם ניכר שהבעיה המשמעותית של הקבוצה מצויה ברשת הסופרמרקטים החדשה והמקרטעת קוסט 365. ההפסד התפעולי של קוסט העמיק במחצית הראשונה והסתכם ב־10 מיליון שקל, לעומת 6 מיליון שקל במחצית הראשונה של 2013. עובדה זאת חייבה את דירקטוריון המשביר לאשר מסגרת השקעה נוספת של 15 מיליון שקל ברשת, סכום שיצטרף ל־50 מיליון שקל שכבר הושקעו בפעילות המפסידה.

חישובים שעבדו מצוין בגיליון האקסל התבררו כשגויים בקופות של הסופרמרקטים. אפשר להניח ברמה גבוהה של ודאות ששביט היה בוחר לוותר על ההרפתקה בעולם הסופרמרקטים לו ידע מה שידוע לו היום.

אלא שלמרבה הצער את הנעשה אין להשיב, והאפשרות "לחתוך הפסדים" מוגבלת. הסניפים שכבר נפתחו והמחויבות החוזית של המשביר לפתוח סניפים נוספים לא מאפשרים לשביט לקפל את הזנב. כמו פגז שנורה ומאוחר מכדי להחזיר אותו ללוע התותח. מה שנותר כעת למשביר הוא לפעול לצמצום הנזק ולמזעור ההפסדים.

זה הרקע לדיווח מלפני כשבועיים על צמצום מספר הסניפים ל־12, לעומת התוכנית המקורית לפתיחת 30 סניפים ובחינת אפשרות של מכירת סניפי הסופרמרקטים לגורם מהתחום.

4. האסימון שנפל

נדרש לו זמן לרמי שביט להפנים את העובדה שאם ייתן דרור ליצר היזמות שלו וימשיך בבולמוס הרכישות הוא עלול להביא את המשביר לעברי פי פחת. עם זאת, ברגע שהאסימון נפל הוא שם את האגו בצד ולא בחל בשום אמצעי שיכול להחזיר את החברה שבשליטתו לפסים של יציבות. זה התחיל בשלהי 2013, כשהמשביר רכשה 10 מיליון איגרות חוב של עצמה ממשקיע פרטי תמורת הקצאה של מניות, ונמשך במאי האחרון, כשהכשרה ביטוח שבשליטת אלי אלעזרא רכשה 12.6% מהמשביר במחיר הנמוך ב־44% ממחיר המניה בשוק. בעסקה ניתנה לאלעזרא הנחה מפליגה, כזו ששמורה בדרך כלל רק לחברי המועדון של המשביר. למהלכים כאלה יש מחיר שמשלמים בעלי המניות במשביר, ובראשם רמי שביט, שאחזקותיהם מדוללות במחירים נמוכים. מבחינת המשביר לא מדובר בפריבילגיה, אלא בהכרח שנוצר חודשיים קודם לכן בעקבות פקיעתו של מזכר ההבנות מול חברת NashOne האמריקאית, שהיתה אמורה להזרים למשביר 57 מיליון שקל ולהשקיע בבתי הכלבו עוד 77 מיליון שקל. מאז העסקה עם הכשרה ביטוח צנחו מניות המשביר ב־38%, אך בקבוצה יכולים לנשום לרווחה ולמלא את הריאות באוויר, אחרי שמילאו את קופת המזומנים ב־55 מיליון שקל.

5. הצעד הבא

בשל קופת מזומנים מלאה שנותנת למשביר שקט תעשייתי בכל הקשור לשירות החוב למחזיקי האג"ח עד סוף 2015, בשנה הקרובה תשומת הלב של שביט תופנה למימוש אסטרטגיית ההתכווצות של הקבוצה במטרה להתמקד בפעילויות הליבה שלה: בתי הכלבו, ניו־פארם והבייבי החדש של שביט - החברה־ הבת, 365 טכנולוגיות, שבמשביר מקווים שתצליח לשכפל את ההצלחה של סיבוס במדינות נוספות בעולם.

עד אז, בעקבות כישלון הניסיון לגייס אג"ח בשוק ההון בשבוע שעבר, במשביר ינסו לגייס הון באמצעות מכירת מניות.

גיוס הון חדש למשביר הוא צעד הכרחי כדי לאפשר לשביט לממש את האסטרטגיה החדשה שלו, המבוססת על מכירת פעילויות והכנסת שותפים לפעילויות אחרות - מעמדה של ביטחון ולא כשגבו צמוד אל הקיר.

28 תגובות לכתיבת תגובה