צילום: shutterstock

צילום: shutterstock

למה שיטת ההשוואה בין התשואה הנגזרת במניות לתשואת האג"ח לא תמיד עובדת

אחת השיטות המקובלות ביותר לבדיקת כדאיות ההשקעה, שנעשית תוך המרת מכפיל הרווח למונחי תשואה, נופלת במבחן התוצאה

המרה בקלות יחסית

לפי אחת משיטות הבדיקה המובילות בשוק, בשל פשטותה, מקובל להמיר את מכפיל הרווח למונחי תשואה ולהשוות את הפער בין התשואה הגלומה בהשקעה במניות לתשואה האלטרנטיבית באג"ח הממשלתיות הארוכות יחסית. שיטה זו נראית הגיונית אך כפי שנראה מיד, היא נופלת במבחן התוצאה.

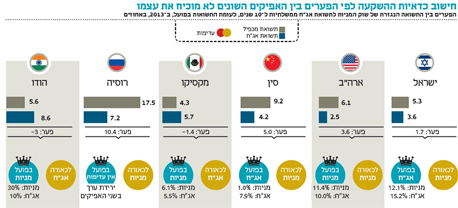

מכפיל הרווח מייצג את מספר השנים שייקח למשקיע להחזיר את השקעתו בהינתן יציבות ברווחי החברה וחלוקת הרווח כדיבידנד, ולכן ניתן לבצע המרה למונחי תשואה בקלות יחסית. אם מכפיל רווח של חברה הוא 10, הרי שתשואה שנתית של 10% תוביל להחזר ההשקעה בתוך עשר שנים (1 חלקי המכפיל = תשואה שנתית). כעת ניתן להשוות בין התשואה הגלומה במכפיל המתואם של שוק המניות הישראלי שעומדת על 6.8% לתשואה הגלומה באג"ח הממשלתיות לעשר שנים שעומדת על כ־2.1%.

הפער כשלעצמו אינו מהווה אינדיקציה מספקת, אך ניתן להניח על פי שיטה זו שככל שהפער בין התשואה הגלומה בשוק המניות לתשואת האג"ח הממשלתית האלטרנטיבית גדול יותר, כך שוק המניות אטרקטיבי יותר. בשווקים המפותחים הריבית הנמוכה גוררת תשואות אג"ח נמוכות, וההשקעה במניות נראית אטרקטיבית יותר. במקסיקו והודו, לעומת זאת, התשואות באג"ח הממשלתיות גבוהות יחסית ולכן קיימת עדיפות להשקעה באג"ח. ואילו בשוק הרוסי, למרות תשואת אג"ח של כ־10%, שוק המניות מתומחר נמוך והוא נראה אטרקטיבי יותר.

העיוות שיוצרת השיטה

בדיקה של פערי התשואה הגלומה בין שוק המניות לאג"ח האמריקאיות בעשר השנים האחרונות שביצענו, העלתה קשר נמוך מאוד ולא מובהק בין פערי התשואות להתנהגות שוק המניות, וכי לא ניתן להסביר את התנהגות שוק המניות על ידי פערי התמחור בין האפיקים השונים. כך לדוגמה בשנים 2007–2003 שוק המניות בארה"ב עלה ב־67% בשנה בעוד פער התשואות בין שוק המניות לאג"ח הסתכם ב־1% בלבד בתחילת הראלי.

המחשה נוספת לעיוות שיוצרת השיטה ניתן לקבל גם מ־2013. בניית תיק השקעות במשקל שווה על פי המלצות השיטה היתה מניבה ב־2013 תשואה של כ־1.7% לעומת תשואה של כ־10% בביצוע אסטרטגיה הפוכה. אחת הסיבות האפשריות לאי־הצלחתה של השיטה היא אי־התחשבות בתקופות אינפלציה שבהן חברות יכולות להעלות מחירים, בעוד תשואות האג"ח הן נומינליות ולכן התשואה הריאלית נמוכה יותר.

הנחת צמיחה בעייתית

נקודה בעייתית נוספת היא הנחת הצמיחה הגלומה במכפיל הרווח. בתקופות של צמיחה כלכלית נוטות המניות להיסחר במכפילי רווח גבוהים יחסית מתוך הנחה כי רווחי החברות יגדלו בעתיד ולכן המכפילים יקטנו. כך, התשואה הנמוכה לכאורה אשר גלומה במחירי המניות אינה מדויקת ועשויה לעלות עם התממשות הצמיחה.

מנגד, מכפילים נמוכים לכאורה עשויים להציג תשואה גלומה גבוהה בשוק המניות, דוגמת מכפיל של כ־6 ברוסיה בתחילת 2014. הירידה החדה במחיר הנפט והמתיחות בין רוסיה למערב עלולה לפגוע במצב החברות, ולאחר ירידה של כ־30% מכפיל הרווח של המדד הרוסי עומד על כ־5. המנוע העיקרי של השווקים הוא הריבית האפסית וההרחבות הכמותיות הנוכחיות והצפויות של הבנקים המרכזיים. בירידות החדות שהיו לפני כשבועיים למדנו שהמשקיעים עדיין מקשרים ירידות חדות להזדמנויות קנייה, זאת בעיקר כשברקע שמועות על הרחבות כמותיות חדשות שמציתות את דמיון המשקיעים.

בשבוע האחרון נהנו המשקיעים משני העולמות - מחד, טראומת הירידות החדות והחשש מהאטה בעולם עדיין נתפסים כמרחיקים את אפשרות להעלאת הריבית בארה"ב, ומקרבים הרחבה כמותית אגרסיבית באירופה. ומאידך, נתונים מאקרו־כלכליים טובים מהמצופה בסין, גרמניה וארה"ב, בשילוב עם דו"חות חזקים של מספר חברות גדולות, הובילו לתיקון חד בשוק המניות. מחר נדע סוף סוף אם אכן הדפסת הכסף בארה"ב תסתיים כמתוכנן, ואם יגיעו רמזים חדשים לגבי המועד הראשוני להעלאת הריבית.

השורה התחתונה:

בדיקה של פערי התשואה הגלומה בין מניות לאג"ח בארה"ב בעשור האחרון, מעלה שלא ניתן להסביר את התנהגות שוק המניות ע"י פערי התמחור בין האפיקים

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות.

לא התפרסמו תגובות לכתיבת תגובה