צילום: עמית שעל

צילום: עמית שעל

אלופי ההתייקרות

חמש שנים של עליות במחירי הדיור מסתיימות במלכוד, אבל הסוקרים של הלמ"ס מצליחים למצוא זווית אופטימית

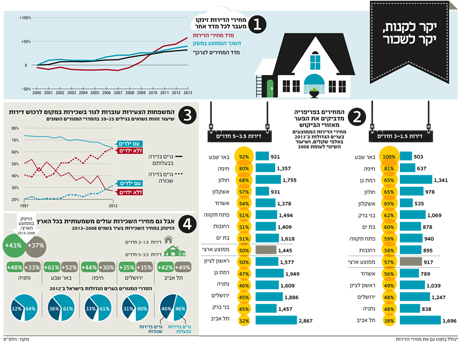

שוק הדיור בישראל מעמיד את הציבור במצב ללא מוצא. ההתייקרות המשמעותית של הדירות בכל רחבי הארץ דוחפת את המשפחות הצעירות להסתמך על שוק השכירות. אבל כשגם מחירי השכירות מזנקים ביותר מ־40%, מתחילות להיגמר להם האפשרויות

קראו עוד בכלכליסט

מחירי הדירות הגבוהים אינם מותירים ברירה לישראלים, וכך כחצי מיליון משקי בית גרים היום בשכירות. אלו המשפחות שאין להן הון עצמי לקנות דירה, ובמקביל נפגעות גם מכך שמחירי השכירות זינקו בעשרות אחוזים בחמש השנים האחרונות. המשפחות הללו לא מעודדות מכך שמחירי הדירות זינקו ב־69% מאז 2009 בעוד מחירי השכירות צמחו בשיעור נמוך מכך. בקצב התשלומים הזה, הן לעולם לא יצליחו לחסוך כסף כדי לאגור את ההון העצמי הנדרש לרכישת דירה.

אבל כשסוקרי הלשכה המרכזית לסטטיסטיקה דפקו על הדלת של הישראלים הללו ושאלו אותם "האם אתם מרוצים מהדירה שבה אתם גרים?" - 86% אמרו שהם מרוצים. האם הלמ"ס יכולה היתה לשאול את השאלות המתבקשות? בוודאי. למשל: האם אתה חושב ששכירות של 6,000 שקל לחודש על דירה קטנה וישנה בתל אביב היא סבירה? או, האם אתה מרוצה מכך שדירת 4 החדרים החדשה בפתח תקווה עלתה לך לפחות 1.5 מיליון שקל, שהיית צריך לגרד הון עצמי אגדי של 600 אלף שקל עבורה וש"בזכותה" השתעבדת למשכנתא של 20 ואפילו 30 שנה?

נראה שאת השאלות הקשות בתחום הדיור אין מי ששואל בלמ"ס. פלא שבסקרים אנחנו יוצאים אלופי האנדרסטייטמנט?

2 תגובות לכתיבת תגובה