הדולר עשוי לספק את האינפלציה שבנק ישראל מתאמץ להשיג

המלחמה בדפלציה עוברת דרך התחזקות הדולר. אג"ח דולריות יאפשרו ליהנות מההתחזקות שתהיה גדולה מהאינפלציה שתיווצר

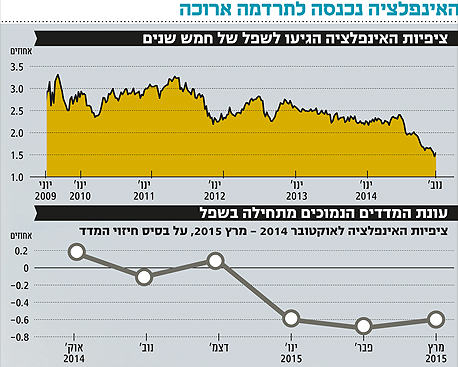

מחקר מעניין שנערך על ידי בנק ישראל ופורסם בנובמבר 2012 מתאר כיצד אומדני ציפיות האינפלציה סובלים מהטיות שגורמת העונתיות הגלומה במדד המחירים לצרכן. מבדיקות שבוצעו בשנים 2012–2000 עלה כי חזאי המאקרו הושפעו רבות מהעונתיות במדדי המחירים לצרכן. כך נטו החזאים להעריך אינפלציה גבוהה יותר 12 חודשים קדימה ככל שהתקדמה עונת המדדים הגבוהים (מרץ־אוגוסט) ואינפלציה נמוכה יותר לשנה הקרובה ככל שהתקדמה עונת המדדים הנמוכים (ספטמבר־פברואר).

מדובר בתופעה מעניינת שכן טווח של שנה מכסה את עונת המדדים הגבוהים והנמוכים גם יחד, ולכן העונתיות לא אמורה להשפיע על התחזיות. בנוסף, נמצאה השפעה חזקה של גורמי העונתיות על תמחור האג"ח הצמודות. במילים אחרות, חזאי המאקרו והמשקיעים מושפעים במידה רבה מהמדדים האחרונים, וכשאלו יוצאים גבוהים, כך גם הציפיות קדימה, ולהפך.

ציפיות אינפלציה מוטות

ניתוח ציפיות האינפלציה הגלומות כעת בשוק מלמד כי אלו נמצאות ברמות שפל שלא נראו מאז שיא המשבר של 2008, אז היו ציפיות לאינפלציה שלילית. כיום מגלמות האג"ח הממשלתיות אינפלציה שנתית ממוצעת של כ־0.75% לשנתיים, 1.15% לארבע שנים וכ־1.74% לעשר שנים. אם נחזור למחקר שערכו בבנק ישראל, הרי שניתן לטעון, לכאורה, שהציפיות הנמוכות מגלמות הטיה הנובעת מאפקט המדדים הנמוכים והשליליים שקיבלנו בשנה האחרונה. אלא שלצד טענה זו כדאי לזכור שמדד ספטמבר היה המדד הראשון בעונת המדדים הנמוכים. מכאן שניתן לטעון כי ייתכן שציפיות האינפלציה דווקא מוטות כלפי מעלה, וכניסה אל עומק עונת המדדים הנמוכים רק תקטין את ציפיות האינפלציה עוד יותר. בהקשר זה נציין כי הערכות החזאים למדדים המצטברים עד מרץ עומדות על 0.6%-.

בהתחשב במדדים הצפויים ובעובדה שהאג"ח צמודות המדד לא בדיוק ייהנו מתוספת האינפלציה לתשואה לפחות עד מרץ, לא נראה שיש לחץ כלשהו לרוץ ולהגדיל את נתח האג"ח הצמודות בתיק. נקודה נוספת היא שבניגוד להשפעה העונתית — שבעיקרון ניתנת לצפייה מראש — הפעם נראה כי יש שינוי מבני בסביבת האינפלציה. מבחינת מספרים, אנחנו נכנסים לעונת המדדים הנמוכים כשהאינפלציה המצטברת מתחילת השנה עומדת על 0.3%-. ניתן להסביר זאת על ידי המודעות הרבה ליוקר המחיה, התפשטות הרכישות בחו"ל באמצעות האינטרנט, תהליכים רגולטוריים להפחתת מחירים וירידה במחירי הסחורות. גם נקודת המוצא של מחירי נדל"ן ושכירויות גבוהים לא משאירים יותר מדי פוטנציאל להמשך העלאת מחירי השכירויות, ועל כן קשה לראות מאיפה תגיע האינפלציה בחודשים ואולי גם בשנים הבאות.

אם ניקח את התחזית להמשך סביבה דפלציונית כמה צעדים קדימה, הרי שבנק ישראל עשוי להגיב בהרחבה מוניטרית נוספת שתמנע לתפיסתו דחיית רכישות והתפתחות תהליך ממתן. פעולות הרחבה נוספות יכולות להיות הדפסת שקלים ורכישת אג"ח ארוכות כפי שעשו בארה"ב וכפי שעדיין עושים היום ביפן ובאנגליה. אפשרויות נוספות הן הורדת ריבית נוספת לחוד או ביחד עם צמצום הנפקות המק"מ שלמעשה מהווה סוג של הורדת ריבית (פחות היצע של מק"מ, מחיר גבוה יותר ותשואות נמוכות יותר).

להוריד את ערך השקל

כל הפעולות אמורות להגדיל את כמות הכסף שבידי הציבור ובכך להוריד את ערכו. ככל שיהיו יותר שקלים, כך ערכם ביחס למטבעות אחרים בעולם אמור לרדת. פיחות בשער השקל מול הדולר צפוי ליקר את היבוא ובכך להגדיל את האינפלציה (אם כי לא באותו היחס). כלומר, יחס התמסורת אינו מלא וניתן להניח שלאורך זמן הוא עומד על כ־10%, כך שעליה של 10% בשער הדולר תוביל להתחזקות של 1% במדד.

מבחינה השקעתית, האסטרטגיה בעלת הסיכוי הטוב ביותר לניצול הרצון של בנק ישראל להימנע מדפלציה היא רכישת אג"ח דולריות. כך ניתן ליהנות מהתחזקות הדולר שלהערכתנו צפויה להיות חזקה בהרבה מהאינפלציה שתיווצר כתוצאה מהתחזקות כאמור. את הפיזור לחו"ל ניתן לעשות על חשבון האחזקה באג"ח הצמודות המקומיות ובכך ליצור תיק עם רכיב שקלי שימשיך ליהנות מתשואה גבוהה יחסית בעונת המדדים הנמוכים בשילוב הגנה מפני יבוא אינפלציה.

בתקופה האחרונה התחזקות הדולר אינה מצליחה להרים את האינפלציה בישראל, בעיקר בשל הצניחה במחירי הסחורות והאנרגיה, כמו ירידת מחירי הדלק בתחילת החודש, למרות התחזקות של כ־10% בשער הדולר. יתרון נוסף של אסטרטגיה זו הוא בחשיפה לאג"ח הנסחרות בתשואה גבוהה יחסית לאג"ח הישראליות המקבילות. זאת בשל הערכות בשוק המקומי כי הריבית בארץ תישאר נמוכה מהאמריקאית לאורך זמן. להערכתנו, באפיק הקונצרני ניתן להוסיף לעודף התשואה גם רמת מרווחים גבוהה יותר בחו"ל מאשר בישראל, זאת בעיקר נוכח גודל היקף הסדרות בעולם, לעומת היצע מוגבל יחסית בישראל.

השורה התחתונה

בהתחשב במדדים הצפויים, האג"ח הצמודות לא ייהנו מתוספת האינפלציה לתשואה לפחות עד מרץ, ולא נראה שיש להגדיל את הנתח שלהן בתיק

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה