צילום: רויטרס

צילום: רויטרס

המוסדיים מאמינים שהדהירה בדולר רק בתחילת דרכה

התחזקות הדולר מול השקל מובילה לשינוי בטעמי ההשקעה של המוסדיים, שמעדיפים לוותר על גידור מסיכוני מטבע בהשקעה בתעודות מנוטרלות. כעת גם הציבור הרחב מתחיל להתעורר ולהעביר את ההשקעות לתעודות ללא ניטרול

17.11.2014, 06:49 | רחלי בינדמן

שינוי הכיוון של הדולר וההתחזקות שלו אל מול השקל ב־12% מאמצע יולי, מתחילים לתת את אותותיהם גם בהעדפות השקעה של הציבור הישראלי. אמנם מומחים מסייגים ומזהירים כי אי אפשר לחזות את כיוון הדולר, אבל נראה שהמוסדיים מאמינים שלא מדובר בתיקון קטן, אלא שהדולר ימשיך ויתחזק.

מבדיקת "כלכליסט" עולה כי באוקטובר נרשם שינוי מגמה ותעודות הסל מנוטרלות המטבע פודות כספים לטובת התעודות הדולריות. כך, למשל, אף שמגמת הגיוסים בתעודות המנייתיות בעלות החשיפה לחו"ל נמשכה באוקטובר בהתאם למגמה מתחילת השנה, מרבית חברות תעודות הסל רשמו פדיונות בתעודות העוקבות אחרי המדדים בארה"ב ומנוטרלות המטבע, לעומת גיוסים בתעודות המקבילות ללא הנטרול. כלומר, המשקיעים מבקשים בנוסף לחשיפה למדדי המניות בחו"ל, להיחשף גם לשוק המטבעות.

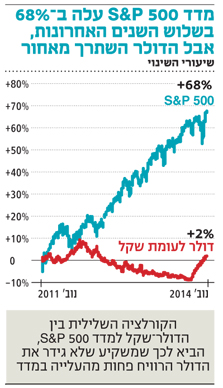

הדולר עולה לראש

שינוי מגמה

הריבית בארה"ב תעלה רבות בטרם תעלה הריבית באירופה ובישראל ותתמוך בהמשך התחזקות הדולר

לכתבה המלאה

לפי בכירים בענף תעודות הסל, הכספים שיוצאים מהתעודות מנוטרלות המטבע הם בעיקר של גופים מוסדיים, שועדות ההשקעה שלהן קיבלו החלטה להגדיל את החשיפה המט"חית בחודשים האחרונים. לפי נתונים שמחזיקות חברות תעודות הסל, הציבור הרחב שנוהג לבצע החלטות השקעה בסיוע מערך היועצים בבנקים, לא ממהר לבצע החלפה דומה ולא נרשמו פדיונות בתעודות השקליות מצד הלקוחות הקמעונאיים. עם זאת, בשוק מספרים כי ציבור היועצים בבנקים החל להמליץ בחודשים האחרונים ללקוחות שמבקשים לבצע השקעות חדשות בחו"ל שלא לגדר את החשיפות המט"חיות, כך שהכסף החדש שנכנס מנווט כבר לתעודות ללא נטרול.

אך יש גם הממליצים לנהוג בזהירות. רן שחם, מנכ"ל משותף באלטשולר שחם, אמר ל"כלכליסט": "כשאין לאף אחד דולר אחד, הדולר טס ועכשיו כולם רצים לקנות. אני חושב שמי החשיפה שלו היא לשקל, אין לו סיבה להחזיק יותר מידי מט"ח. אנחנו גידרנו וממשיכים לגדר את החשיפה המטבעית".

בשנים האחרונות מי שלא גידר הפסיד

הדרך הנוחה ביותר להיחשף למדדים האמריקאים היא דרך תעודות סל העוקבות אחר המדדים הבולטים (מדדי דאו ג'ונס, נאסד"ק ו־S&P 500). חברות תעודות הסל הישראליות מציעות בשנים האחרונות מוצר שמאפשר למשקיעים להשיג את תשואת המדד הרלבנטי (בניכוי דמי ניהול) אך גם לנטרל במקביל את החשיפה הדולרית, כך שהחשיפה של המשקיע תהיה שקלית בלבד. היועצים בבנקים המליצו לציבור לנטרל את החשיפה הדולרית בשל היחלשות המטבע האמריקאי אך גם כדי לחסוך חשיפה כפולה לשני מוצרים שונים - מט"ח וחשיפה למניות. הישראלים שהשקיעו במדדי המניות בארצות הברית בשנתיים האחרונות ולא גידרו את ההשקעה, לא הצליחו להוציא את המרב מההשקעות שלהם. לדוגמה, משקיעים שרכשו תעודת סל על מדד S&P 500 האמריקאי, המייצג את ביצועי 500 המניות של החברות הגדולות הנסחרות בארה"ב, ולא גידרו את החשיפה הדולרית, הרוויחו אמנם בזכות העלייה במדד, אך פחות מהמשקיעים שהשכילו לנטרל את החשיפה לדולר. הסיבה טמונה בכך שבשלוש השנים האחרונות, עד אוגוסט השנה, הדולר נחלש, וכאשר ההשקעה היתה דולרית, הירידה בשער הדולר פגעה בתשואה שהושגה כתוצאה מעליית המדד. שער הדולר היום נמוך עדיין ב־3.1% לעומת השער שלו בנובמבר 2012. מאז נובמבר 2012 ועד היום עלה מדד S&P 500 ב־47.8%, כך שמי שגידר את הדולר הרוויח יותר ממשקיע שלא עשה זאת. עם זאת, מדובר בפער תשואה נמוך יחסית של 3%.דמי הניהול בתעודות המנוטרלות גבוהים

טוב לעסקים?

מניות ההייטק עולות ביחד עם הדולר

הדולר התחזק ב־12% מאמצע יולי ויחד איתו קפצו גם חברת מערכות התקשורת נייס ב־30.8% וחברת השבבים טאואר ב־28.8%

לכתבה המלאה

על פי רוב, בטווח הארוך המטבע נמצא בקורלציה דומה לכיוון המדדים וכאשר הכלכלה מתחזקת, גם המטבע נוטה להתחזק ולכאורה גידור החשיפה הוא מיותר, אך במציאות למטבעות יש נטייה להתנהג לא בהתאם לכיוון השוק. כך, למשל, כאשר הכלכלה האמריקאית גילתה סימני חולשה והממשל החל להדפיס כספים, המטבע נחלש אך המדדים זינקו בזכות סביבת הריבית האפסית. החל מחודש אוגוסט האחרון הדולר שינה כיוון והוא נמצא במגמת עלייה קבועה.

מנקודת שפל של 3.4 שקלים לדולר, שאליה הגיע ב־2011, היום הוא כבר שווה 3.8 שקלים – עלייה של 12%, זינוק שרובו נרשם בשלושת החודשים האחרונים. משקיעים שהחזיקו תעודה מנוטרלת מטבע על מדדים אמריקאיים "פספסו" את העלייה בשער הדולר, ללא קשר לביצועי המדד. משקיעים שממשיכים לנטרל את החשיפה הדולרית שלהם בהשקעות בארה"ב, עלולים לפספס את העלייה בשער הדולר וגם לשלם דמי ניהול גבוהים. דמי הניהול שגבו התעודות מנוטרלות המטבע (תעודות שקליות) היו גבוהים ב־40% מדמי הניהול של התעודות הדולריות "הרגילות".

חברות תעודות הסל נוטות "להחביא" חלק מדמי הניהול שהן גובות מהמשקיעים באמצעות גבייה עקיפה, לדוגמה על ידי אי חלוקה מלאה של דיבידנדים שמעניקות מניות המדד, או שמירת פערי ריביות בין הדולר לשקל לעצמן. כך, למשל, רוב התעודות המנוטרלות על המדדים האמריקאיים גובות היום דמי ניהול של 0.35%, אך עם משקללים את העלויות העקיפות הן גובות דמי ניהול של כ־1%. לעומת זאת, רוב התעודות ה"רגילות" העוקבות אחר המדדים בארה"ב לכאורה לא גובות כלל דמי ניהול, אך בפועל מחלקות רק 65% מתשואת הדיבידנד של המדד כך שדמי הניהול האפקטיביים של התעודות הללו עומדים על כ־0.6%.

19 תגובות לכתיבת תגובה