צילום: אוראל כהן

צילום: אוראל כהן

החיים בפלוס, גרסת הלמ"ס: לא כולל דיור

במבט ראשון בסקר ההוצאות של משקי הבית נראה שמצבנו מצוין: יחס ההכנסות וההוצאות משאיר למשפחה ממוצעת בישראל כ־3,000 שקל עודפים בסוף החודש. אבל הנתונים לא כוללים את ההוצאה הגבוהה ביותר של כל משק בית - ההוצאה על דיור

קראו עוד בכלכליסט

ההכנסה הממוצעת של משקי הבית נטו היא 14,622 שקל. ההוצאה על תצרוכת עומדת על 11,681 שקל. הפער הוא 2,941 שקל. מה עוד צריכים שר האוצר, ראש הממשלה או כל גורם אינטרסנטי אחר כדי להראות שמצב משקי הבית לא היה טוב יותר מעולם, ושאין, אבל אין, כמו הכלכלה הישראלית? כל מה שהם צריכים זה במאי מצוין ותסריטאי טוב שיידעו לארוז בקפידה את הנתונים הללו לתוך תשדירי הבחירות שלהם בחודשים הקרובים. זה נשמע טוב, זה יצטלם נהדר ויש לזה חותמת הכשר של הלמ"ס.

התמונה מתכהה

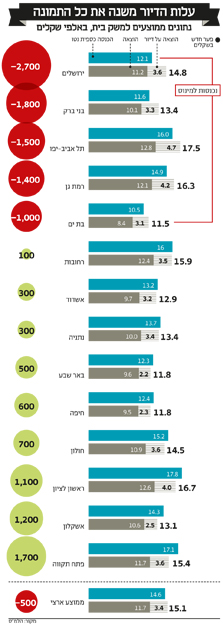

בכל 14 הערים הגדולות במדינת ישראל המצב טוב, ממש טוב. מדובר בשש ערים שכל אחת מהן מונה יותר מ־200 אלף תושבים ושמונה ערים של 100–200 אלף תושבים - תמונה רחבה שאמורה לשקף נאמנה את פניה של החברה הישראלית. בכל הערים הללו ההכנסה נטו של משקי הבית גבוהה מההוצאה על תצרוכת. בכולן.

בירושלים הפער בין ההוצאות להכנסות הוא 913 שקל לטובת ההכנסות כמובן, והוא הנמוך ביותר. בפתח תקווה המצב בכלל דבש. שם הפער בין ההכנסה נטו להוצאה על תצרוכת הוא 5,383 שקל.

אבל יש פה כוכבית. הפער בין ההכנסה נטו להוצאה על תצרוכת לא כולל הוצאה מרכזית אחת - ההוצאה על דירות בבעלות, אף שעל פי הלמ"ס, ל־67.9% ממשקי הבית יש דירה בבעלות, וחלק גדול מהם משלם משכנתא. יכול להיות שהצעד הזה נכון סטטיסטית, אך הוא בוודאי לא מתאים לאקסל המשפחתי של מרבית משקי הבית.

התמונה הוורודה שעולה מחישובי הלמ"ס משתנה לחלוטין אם מוסיפים לה את הוצאות הדיור בבעלות. למעשה מדובר בהוצאה השוטפת הגדולה ביותר של משק בית (בקרב מי שמחזיק דירה בבעלות) - 23% בממוצע מסל ההוצאות שלו.

בירושלים כאמור נרשם עודף וירטואלי של 913 שקל בתקציב המשפחתי, אבל כשמוסיפים את עלות הדיור הממוצעת לבעלי דירות בעיר, שעל פי הלמ"ס עומדת על 3,574 שקל בחודש, עוברים למינוס של 2,661 שקל. בפתח תקווה, העיר שהפער בין ההכנסה נטו להוצאה על תצרוכת בה הוא הגדול ביותר, הפער מצטמק ב־68% ומשק הבית נותר עם 1,746 שקל בסוף החודש במקום עם 5,383 שקל.

בהוצאות על דיור בבעלות נכללות גם הוצאות חד־פעמיות על ריהוט, תיקון של הצנרת שהתקלקלה או כל הוצאה חד־פעמית אחרת שנדרש אליה בעל הדירה. זה נקרא החיים. אלה לא נכללים בסעיף ההוצאה השוטפת על תצרוכת של הלמ"ס, ולכן מייצרים בהכרח עיוותים שמשאירים את כל מדינת ישראל בפלוס נדיב.

אם עושים את התרגיל המתמטי הזה לכל 14 הערים שנסקרו התמונה הוורודה מתחלפת לחום כהה. במקום התמונה שמציגה הלמ"ס, שלפיה ההכנסות גדולות מההוצאות השוטפות בכל 14 הערים האלה, רק בשלוש ערים יש פער חיובי משמעותי גבוה מ־1,000 שקל בחודש. ממוצע הפערים הכולל בין ההכנסות להוצאות האמיתיות ברחבי הארץ הופך מפער חיובי של כ־2,900 שקל לפער שלילי של כ־500 שקל (בעיגול כלפי מעלה).

כל מכה קלה גורלית

התרגיל המתמטי הזה ממחיש עד כמה מכבידות הוצאות הדיור על משק הבית הישראלי ומרמז על מה שהיה קורה אילו ההוצאה על הדיור היתה נמוכה יותר. הוא גם ממחיש עד כמה הגמישות של משקי הבית לאירועים חד־פעמיים ובלתי מתוכננים מועטה. מכה קלה בכנף, וכל מה שלא נכלל בהגדרות הסטטיסטיות של הלמ"ס מטלטל את האקסל המשפחתי.

בשנת 2013 השתתפו בסקר הלמ"ס 9,507 משקי בית המייצגים את 2.3 מיליון משקי הבית בישראל. ב־14 הערים נדגמו 4,509 משקי בית המייצגים את 1.14 מיליון משקי הבית המתגוררים בהן. אלה מדגמים רחבים, עמוקים, שאמורים לספק תמונת מצב אמיתית.

רק שבדרך, בין הכללים הקשיחים של מה נכון להכניס לסטטיסטיקה ומה נכון להשאיר בחוץ, כדאי שכל מי שאמור לקבל החלטות על משקי הבית בישראל יידע מה קורה להם באמת - על מה הם מוציאים את כספם וכמה באמת הם משתכרים.

48 תגובות לכתיבת תגובה