אי.די.בי: מגדל הקלפים בסכנת התמוטטות

לבנקים אפשרות לדחוף להסדר חוב, אך הם יעדיפו לעשות זאת רק אחרי הרבעון הראשון

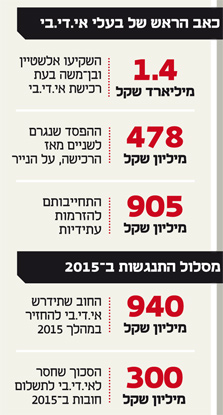

נכונות בעלי השליטה להמשיך ולהשקיע קריטית להמשך פעילות אי.די.בי, שדו"חותיה עדיין כוללים הערת עסק חי. היקף ההשקעות העתידיות שאליהן התחייבו בן־משה ואלשטיין מסתכם ב־900 מיליון שקל, מתוכם 400 מיליון שקל שיוזרמו לאי.די.בי פתוח ב־2015 ועוד 500 מיליון שקל המיועדים להצעות רכש ב־2015–2016.

האם בעלי השליטה ימשיכו לתמוך באי.די.בי? התשובה מבוססת על שילוב בין רצון ליכולת. בן־משה ואלשטיין הוכיחו יכולת מפתיעה, ושכנדרשו הכניסו את היד עמוק לכיס. בסוגיית הרצון עולים סימני שאלה. אינטרס בעלי השליטה לתמוך באי.די.בי פוחת ככל ששווי הנכסים בקבוצה מתכווץ. אם ניתן לרפא את אי.די.בי, אז יש כאן היגיון כלכלי; אך אם מצבה נעשה אנוש, בן־משה ואלשטיין עלולים לעשות "אחורה פנה" ולעצור הפסדים במקום להמשיך ולהתחפר.

כדי לצלוח את 2015, לא יהיה די בהזרמות בעלי השליטה, ואי.די.בי תידרש למצוא מקורות נוספים לשירות חוב של 940 מיליון שקל לבנקים ולמחזיקי האג"ח. הפער בין המקורות החסרים לשימושים נותר כ־300 מיליון שקל, כאשר ביטול הנפקת אדמה צפוי להקשות על דסק"ש לחלק דיבידנדים נוספים. תשואת האג"ח של החברה בגובה 14.9% משקפת את חוסר האמון של המשקיעים לגבי יכולת שרות החוב של החברה.

כעת הכדור נמצא אצל הבנקים שיכולים להביא את אי.די.בי להסדר חוב. עד כה בחרו הבנקים להשלים עם כך שאי.די.בי לא עומדת בתנאי בהסכם עמם, המחייב אותה להחזיק ביתרות מזומן העולות על חובה בשני הרבעונים הבאים. אם הבנקים יבחרו להפסיק להשלים, אי.די.בי לא תוכל לעמוד בהתחייבויותיה ותיכנס להסדר חוב נוסף.

אלא שלבנקים אין אינטרס לשנות את מנהגם ברבעון הראשון של 2015, שבמהלכו אי.די.בי נדרשת להחזיר חובות רק להם עצמם. לפיכך, הבנקים צפויים להעדיף ליהנות בתחילת השנה מההחזרים, ורק לאחר מכן לדרוש עמידה בהסכם. לכאורה דווקא למחזיקי האג"ח כדאי להקדים ולכפות על אי.די.בי הסדר חוב לפני שהבנקים מושכים כספים אחרונים, אולם בכך יסכנו את המשך ההזרמות שלהן התחייבו בעלי השליטה.

תגובה אחת לכתיבת תגובה