צילום: שאטרסטוק

צילום: שאטרסטוק

2014 משחזרת את השיא של אשתקד בנטילת משכנתאות

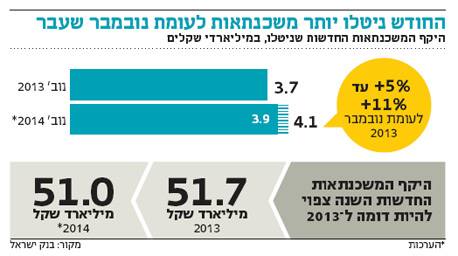

ההמתנה לרפורמת 0% מע"מ לא הפחיתה את היקף המשכנתאות החדשות, שצפוי להגיע עד סוף השנה לכ־51 מיליארד שקל, כמעט כמו שיא כל הזמנים שנרשם ב־2013. החודש צפויה עלייה של לפחות 5% במשכנתאות לעומת נובמבר אשתקד

היקף המשכנתאות החדשות שניטלו בנובמבר צפוי להסתכם ב־3.9־4.1 מיליארד שקל - עלייה של 5%–11% בהשוואה לחודש המקביל אשתקד, נתון מעט נמוך מממוצע 12 החודשים האחרונים ‑ 4.2 מיליארד שקל.

קראו עוד בכלכליסט

, צילום: אוראל כהן")

בחודשיים האחרונים של השנה, שוק המשכנתאות מראה פעילות ערה, ודצמבר בשנתיים האחרונות סיים בהיקפים גבוהים מממוצע אותה שנה. על פי הערכות, את 2014 יסיים השוק בהיקף כולל של כ־51 מיליארד שקל, זאת לעומת 51.7 מיליארד שקל בשנה שעברה, כשנרשם שיא כל הזמנים. הנתון מפתיע משום שרוב השנה התנהל השוק לאור תהליך חקיקת רפורמת 0% מע"מ ודיבורים על רפורמות נוספות.

את אוקטובר סיים השוק בביצועים חדשים של 3.5 מיליארד שקל - נתון נמוך לכאורה, אלא שנטרול חגי אוקטובר מראה כי ממוצע המשכנתאות היומי נותר כשהיה - 200 מיליון שקל, בדומה לממוצע ב־12 החודשים האחרונים.

הערכות לשנת 2014 מעלות שאלה לגבי ביקושים בשוק המשכנתאות על רקע הרפורמות והנתונים שפרסם האוצר בעבר, שהראו ירידה משמעותית ברכישות דירות חדשות. בנק ישראל הסביר כי יש פער של חודשים בין שוק הרכישות לבין המימוש בשוק המשכנתאות, אלא שרפורמת 0% מע"מ התפרסמה במרץ ובנובמבר לא מורגשת האטה.

"השוק מבולבל", טוען גורם במערכת הבנקאית. "הציבור לא יודע אם לחכות ל־0% מע"מ, למחיר מטרה או למימון של 90% במשכנתא". הבנקים מצביעים על ביקושים שתוצאותיהם יורגשו בביצועי דצמבר ותחילת 2015. גורם אחר מוסיף: "אי יציבות הממשלה והכתבות על הרלוונטיות החלקית של הרפורמות גורמות לזוגות להבין שהמתנה לא בהכרח מיטיבה".

4 תגובות לכתיבת תגובה