לא רק פיץ': גם המשקיעים בישראל כבר פחות מתלהבים מהשוק המקומי

הסחירות הדלילה במרבית המניות, מרווחי התשואה הנמוכים ומגמת התחזקות הדולר שולחים את המוסדיים המקומיים לחו"ל

הורדת אופק הדירוג של מדינת ישראל בסוף השבוע מתחברת היטב עם הנעשה בשוק ההון בחודשים האחרונים. מדד ת"א־100 אמנם עלה מתחילת השנה ב־7%, אך בנטרול מניית טבע שעלתה ב־63%, התשואה היתה מתאפסת. בחינה מעמיקה יותר מגלה שלא רק התשואה הסופית מושפעת מניירות בודדים אלא גם מחזורי המסחר.

בעוד המחזור היומי הממוצע ב־90 הימים האחרונים במניות המרכיבות את מדד ת"א־100 הסתכם בכ־632 מיליון שקל, מסתבר שכשני שלישים מהמסחר מרוכזים ב־13 מניות בלבד. המחזור החציוני מסתכם בכ־2 מיליון שקל, וב־36 מניות נרשם מחזור יומי ממוצע נמוך ממיליון שקל.

גם בחינת הרכב התשואה השנתית של המדדים מראה כי המניות הגדולות הניבו ביצועים טובים בהרבה מהמניות הקטנות. מדד ת"א־25 עלה מתחילת השנה בכ־9.5%, ואילו מדד ת"א־75 איבד כ־4.5% מתחילת השנה. הביצועים החיוביים של מדד ת"א־100 נובעים מהמשקל הגבוה יותר למניות ממדד ת"א־25, שכאמור עלה יפה מתחילת השנה, בעיקר בזכות עליות השערים במניית טבע.

בעיית הסחירות מהווה מכשול מרכזי

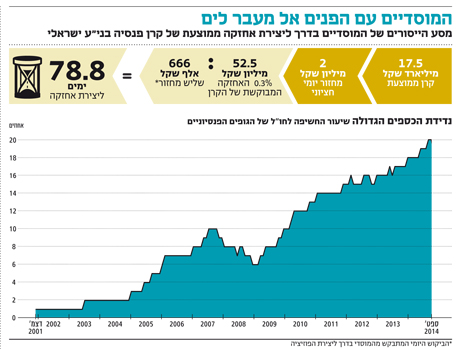

מבחינת המוסדיים בעיית הסחירות מהווה מכשול מרכזי, וזאת גם אם נתעלם מהעובדה שארבע מתוך 13 המניות הסחירות ביותר הן מניות של הבנקים, שבשל סיבות רגולטוריות טכניות פחות נגישות לחלק מהגופים הגדולים. לשם ההמחשה, נניח שקרן פנסיה בגודל ממוצע של כ־17.5 מיליארד שקל מעוניינת ליצור פוזיציה של 0.3% במניה עם מחזור חציוני שעומד על 2 מיליון שקל. אם נצא מתוך נקודת הנחה שיש עוד משקיעים המעוניינים לרכוש את המניה, הרי שסביר שרכישות הגוף הפנסיוני יסתכמו בכשליש מהמחזור היומי הממוצע - כ־670 אלף שקל ביום.

במונחי יחס כיסוי מדובר בלא פחות מ־78 יום כדי ליצור פוזיציה סמלית של 0.3% במניה עם מחזור חציוני בת"א־100. כדאי להביא בחשבון שהזרמת ביקושים מעלה את מחיר המניה, ובעתיד כשירצה הגוף המוסדי לצאת מהנייר, הוא יוביל ללחץ שעלול לגרור ירידות שערים. בדרך צריכים להקצות משאבים של אנליסטים, מנהלי השקעות וסוחרים על חשבון מיקוד באלטרנטיבות סחירות יותר.

המתמטיקה של יחס עלות־תועלת במקרה זה ברורה. לכן, אנו רואים אסטרטגיית השקעות מעניינת של הגופים הגדולים - רכישת מספר מניות מצומצם של חברות גדולות וסחירות ופיזור לחו"ל. הקצאת הנכסים של המוסדיים לחו"ל גדלה בשנים האחרונות בקצב חסר תקדים. אם ב־2005 שיעור האחזקות של ני"ע זרים מסך הנכסים של הגופים הפנסיוניים עמד על 1%, הרי שהיום שיעור החשיפה לחו"ל עומד על כ־20%.

נראה שכדי לבצע הגדלה כה משמעותית לחו"ל, מקצים המוסדיים נתח גדול מאוד מההפקדות השוטפות לטובת חו"ל ולכך יש השלכות לא רק על הקטנת הביקוש לני"ע מקומיים אלא גם על שער החליפין. אם עד החודשים האחרונים נטו המוסדיים לגדר כמעט את כל החשיפה הדולרית, הרי שכיום כמות ההגנות יורדת והפיזור לחו"ל גורר מכירת שקלים ורכישת דולרים. גם בשוק הקונצרני המסחר מאתגר, במיוחד לאור העובדה שלרוב הכיוונים של השחקנים המקומיים די דומים.

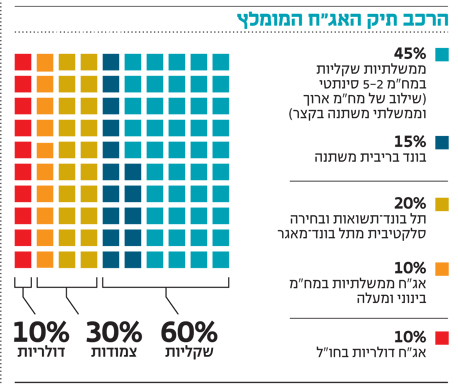

אם נשתמש שוב באותה קרן פנסיה ממוצעת ונדמה רכישה של אג"ח מדורגת עם מחזור חציוני שעומד על 2.7 מיליון שקל, הרי שרכישת 0.3% מהקרן תיקח כ־58 יום, זאת בהנחה של שליש מהמחזור היומי. כמובן שלמכור את אותה אג"ח יהיה קשה מאוד עבור גוף גדול, ולכן מדובר בסוג של "חתונה קתולית". לצד מגבלת הסחירות ניתן להצביע על אתגרים נוספים המעודדים את המשקיעים להוציא כסף לחו"ל. המרווחים במרבית האג"ח הקונצרניות חזרו סמוך לרמת השפל של כל הזמנים שחווינו בחודש מאי, ומשקיעים רבים סובלים מהתממשות סיכון נקודתי של חברות מסוימות.

רוסיה מעיבה על השוק הקונצרני בישראל

כך, למשל, דואגים בשוק מהשלכות המשבר ברוסיה על נכסיה של אפריקה ישראל וכישלון ההנפקה של אדמה מחזיר את הלחץ לקבוצת אי.די.בי ודסק"ש. וכך, באג"ח שלמנפיקות שלהן אין כרגע איום מיידי המרווחים נמוכים מאוד, ובאג"ח שבהן היה סיכון מוחשי יותר, הוא התחדד בשבועות האחרונים. בזמן שהשוק הקונצרני בארץ נראה מאתגר, המרווחים בארה"ב רחוקים מהשפל ומזמינים ישראלים להשקיע באג"ח דולריות בחו"ל וחברות אמריקאיות לגייס חוב זול יותר בישראל. חברות אלה מייצרות אפשרות ליהנות מתשואה גבוהה יותר, למרות יחסים פיננסיים חזקים מהממוצע בארץ, בשל החשדנות של חלק ממנהלי ההשקעות המקומיים.

מעבר לתנאי השוק, הישראלים שמשקיעים בחו"ל נהנים מהמגמה הברורה של התחזקות הדולר בארץ ובעולם. התמונה מתבהרת עוד יותר נוכח סיום ההרחבה הכמותית בארה"ב בזמן שבאירופה ובעיקר ביפן מגדילים את ההדפסות, כמו גם הצמיחה בארה"ב שנראית הבריאה ביותר מבין השווקים המפותחים והצמיחה החלשה בישראל. התחזקות הדולר מייצרת מציאות, שכן ככל שהדולר ממשיך להתחזק, חברות הדירוג פחות אוהדות את הכלכלה הישראלית, הריבית בישראל אפסית והמצב הביטחוני/מדיני נראה רע - כך גדלים הביקושים למטבע הירוק.

השורה התחתונה: המרווחים בארה"ב, בניגוד לישראל, רחוקים מהשפל ומזמינים ישראלים להשקיע באג"ח דולריות בחו"ל וחברות מארה"ב לגייס חוב זול יותר בישראל.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה