צילום אוראל כהן

צילום אוראל כהן

מצב הפנסיה איננו נוראי, בהתבסס על הנחות רחוקות מהמציאות

מהרצאה שנשאה קרנית פלוג עולה שיש אתגרים בשוק הפנסיה, אבל הם יפתרו בהעלאת גיל הפרישה. אלא שצלילה למודל עליו התבססה הנגידה, מעלה שאלות, וגם נותנת מושג על המחיר שישלמו החוסכים עבור התקופה הארוכה של הריבית האפסית

לפני כשבוע וחצי בטקס החניכה של מרכז לחקר הפנסיה הישראלית באוניברסיטת בן־גוריון שבבאר שבע, כל הצמרת הכלכלית התייצבה ופרסה את משנתה לגבי שוק הפנסיה הישראלי. השורה התחתונה - יש מקום לדאגה, אבל לא מדובר, חלילה, בקטסטרופה. מעניינת במיוחד היתה הרצאתה של נגידת בנק ישראל קרנית פלוג. זו הציגה נתונים שמסבירים מדוע יש מקום לדאגה, ומדוע פתרונה צריך לבוא בצורת העלאת גיל הפרישה, בעיקר לנשים. אולם הדברים המעניינים ביותר במצגת התחבאו דווקא באותיות הקטנות:

קראו עוד בכלכליסט

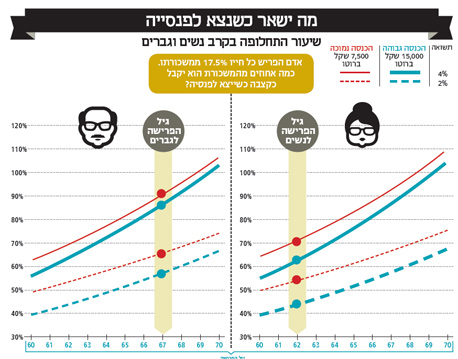

1. שיעור תחלופה

שיעור התחלופה מייצג את שיעור הקצבאות שיקבלו החוסכים כשיפרשו (מודל בנק ישראל מניח הכנסות גם מקצבת זיקנה מביטוח לאומי וגם מקרן הפנסיה) ביחס לשכר שהרוויחו. לפי הנתונים שהציגה הנגידה, שיעור התחלופה של נשים בעלות הכנסה נמוכה (7,500 שקלברוטו) עומד על 70%. אצל בעלות הכנסה גבוהה (15 אלף שקל ברוטו) הוא עומד על 65%. לגברים בעלי הכנסה נמוכה - שיעור התחלופה מתקרב ל־90%, ולבעלי הכנסה גבוהה שיעור תחלופה הוא 85%.

פנטסטי, לא? אם אלה הסכומים שיקבלו הפורשים, קשה לדבר על קטסטרופה. כן, ישנה ירידה קלה בהכנסות, אבל לא נורא. ואז מגיעים להנחות שעליהן מבוסס המודל, והן הופכות את התמונה:

הנחה ראשונה: העובד מתחיל לעבוד בגיל 30, ונמצא בתעסוקה רציפה עד גיל פרישה. קשה לומר שהנחה זו עומדת במבחן המציאות, שכן היציבות בשוק העבודה כבר לא קיימת, בייחוד בגילים המאוחרים. על פי מחקר של מרכז אדווה על שיעור ההשתתפות בכוח העבודה בקרב קבוצת הגיל השונות, בשנת 2008, 88.3% מהגברים ו־74.8% מהנשים בגילי 35–39 השתתפו בכוח העבודה. זאת לעומת 79.1% מהגברים ו־61.7% מנשים בגילי 55–59, כלומר, יש ירידה דרמטית בהשתתפות בכח העבודה כבר כעשור שלם לפני הפרישה לפנסיה. לכך ניתן להוסיף מחקרים על הזמן ההולך ומתארך של מציאת עבודה בגילים מאוחרים, שלפיהם גם אם עובדים בגילאים מאוחרים מצליחים לחזור לשוק העבודה, זה כרוך בתקופות שהולכות ומתארכות שבהן אין להם הפרשות לפנסיה.

הנחה שנייה: עלייה שנתית של השכר, שמתחילה בעליה של 3% שנתי בשכר הריאלי בשנים הראשונות, ועומדת על ממוצע עלייה שנתית של 2.2% עד גיל 60. לאחר גיל 60 ההנחה במודל היא שכר קבוע. רבים מהקוראים שנאבקים במעביד עבור עליית שכר זעומה, יודעים שעליית שכר של 2.2% בשנה לא קיימת. מבדיקת "כלכליסט" עולה כי בשנים 2005–2013 חלה עלייה שנתית ריאלית של 1.09% בשכר הממוצע במשק. גם בנק ישראל עצמו, במחקר שפרסם ב־2014, מדבר על עלייה שנתית ריאלית במגזר הציבורי של 1.2% בשנים 2012–1990. למעשה, בשבוע שעבר פרסם בנק ישראל נתונים עצובים לפיהם: "כאשר בוחנים את האופן שבו השכר הריאלי הממוצע למשרת שכיר התפתח בישראל בעשורים האחרונים, מוצאים כי רמתו כיום דומה לרמתו בתחילת העשור הקודם".

הנחה שלישית: שיעור התחלופה מחושב ביחס לשכר ברוטו. אולם, כיום במקומות עבודה רבים השכר המבוטח שממנו נגזרות ההפרשות לפנסיה נמוך לעתים בעשרות אחוזים מהשכר ברוטו, וכך קטן יחס התחלופה שנגזר מהשכר ה"אמיתי" שמקבל העובד.

הנחה רביעית: המודל מניח שפיצויי הפיטורים לא נמשכו, ושלא נוצלו הטבות מס לפרישה. גם אם נניח שהנחה זו אינה מרחיקת לכת, אף על פי שבמציאות של היום, היא אכן כזו, בחלק ממקומות העבודה מספיק שהעובד התפטר ולא פוטר (גם אם לא משך את הפיצויים והשאיר אותם בחיסכון הפנסיוני), וסכום הפיצויים שעומד לרשותו עבור התקופה שבה עבד במקום העבודה שעזב, יורד.

הנחה חמישית: תשואה שנתית של 4% לאחר דמי ניהול. בעולם שבו סביבת הריבית אפסית, ועל אג"ח ממשלת ישראל ל־10 שנים (מח"מ 8) ניתן לקבל 2.2% שקלי, זוהי הנחה מופרזת. למעשה, ככל שתקופת הזמן בה סביבת הריבית הנמוכה תימשך, הנחת המודל מתרחקת מהמציאות.

לכן עולה תהיה, אם כל הנחות המודל מתרחקות מהמציאות, אולי הגיע הזמן להוציא את הראש מהחול, לשנות את ההנחות ולקרב אותן למציאות. אולי המצב יראה גרוע יותר, אך כך נדע גם עד כמה גדולה הבעיה בשוק הפנסיה באמת.

2. ריבית 0

בהרצאתה ניסתה הנגידה להתמודד לפחות עם שינוי של הנחה אחת במודל, והציגה גם נתונים לפיהם הנחת התשואה היא 2% בשנה ולא 4% בשנה (לאור לסביבת הריבית הנמוכה). שיעור התחלופה לפי המודל רשם צניחה אדירה: 54% לנשים בעלות שכר נמוך, 44% לנשים בעלות שכר גבוה, 66% לגברים בעלי הכנסה נמוכה, ו־57% לגברים עם הכנסה גבוהה. וזוהי רק ההשפעה של שינוי גורם אחד במודל. שינוי של כלל ההנחות, עשוי להיות מהותי אף יותר.

מכך ניתן ללמוד דבר חשוב והוא ההשפעה של ריבית 0 על החוסכים לפנסיה. לסביבת ריבית נמוכה מטרה עיקרית אחת: לעודד את האדם הפרטי לצרוך ולא לחסוך, כדי ליצור מקומות עבודה ולקדם צמיחה במשק. בפנסיה זה בא לידי ביטוי בשימוש בכספי החיסכון כדי לעודד חברות לגייס חוב במחירים נמוכים ללא פיצוי על הסיכון, כפי שאכן קורה ומוביל להתנפחות השוק הקונצרני. החיסכון הפנסיוני הופך יותר ויותר מסוכן וחשוף לתנודתיות, והפיצוי שהחוסכים מקבלים על כך רק הולך ומתכווץ.

השפעות ריבית 0 בטווח הקצר הן ברורות, ובראשן התנפחות מחירי הנדל"ן. אולם ההשפעה הדרמטית של המדיניות הזו על הפנסיה של כולנו, שניכרת במודל בצניחה בשיעור התחלופה, נשארת מחוץ לשיח הציבורי. תחילת השיח בנושא היתה דווקא כשהתגלעה מחלוקת הקשה סביב הצורך להתאים את הריבית בעת חישוב מקדם הקצבה של הפורשים לפנסיה, לסביבת הריבית הנמוכה. מהלך כזה יפחית את קצבאות הפורשים ב־10%. מקבלי ההחלטות נרתעים מהפחתה כזאת, ולכן מתמהמהים בביצועה כבר יותר משנה. בזמן הזה עלות אי־ההתאמה נופלת על החוסכים הצעירים, והיא תמשיך לנגוס בחיסכון שלהם.

3. תומכים באוכלוסיה

עם זאת, קשה לומר שבנק ישראל לא מודע לכיוון שאליו הולכים החוסכים לפנסיה בישראל. בכנס העלתה הנגידה שלל שאלות שהבנק מוצא ראויות למחקר: איך להתמודד עם עליית תוחלת החיים, איך להתמודד עם סביבת ריבית נמוכה, איך להתמודד עם התנודתיות של החיסכון, ועוד. אולם, שאלה אחת תופסת את תשומת הלב: "מהו הטיפול הראוי באוכלוסייה שתפרוש בשנים הבאות ללא חיסכון פנסיוני מספק?". כלומר, בנק ישראל רואה מצב שבו הפנסיה פשוט לא מספיקה. מצד אחד המדינה מנסה, בשורה של רפורמות, להעביר את האחריות לחוסך באמצעות מודל פנסיוני שלפיו "מה שחסכת זה מה שיהיה". מצד שני, בנק ישראל אומר בין השורות: כנראה שהמדינה תצטרך למצוא דרך לתמוך באוכלוסייה, וזקנים עניים עולים כסף - עכשיו צריך רק לחשב כמה.

מבנק ישראל נמסר בתגובה: מטרת הסימולציה שהציגה הנגידה הייתה להמחיש את רגישות קצבת הפנסיה למספר שנות העבודה תחת הנחות מסוימות, כמו גם למשתנים אחרים כגון התשואה ושיעור ההפרשה, ולאו דווקא לשקף מציאות מדויקת של פרטים ספציפיים בשוק העבודה. הסימולציה השיגה את יעדה בכך שהיא משמשת כלי להבנה ולחידוד חשיבות החיסכון הפנסיוני, ורגישותו להתמדה בעבודה.

4 תגובות לכתיבת תגובה