צילום: שאטרסטוק

צילום: שאטרסטוק

רוכשי הדירות מבוגרים יותר ועשירים יותר

בעיצומו של משבר פוליטי סוער וגורלי פרסם בנק ישראל מחקר שמציג במספרים ברורים את הכישלון של ממשלות ישראל בהתמודדות עם משבר הדיור. הציבור מחכה, הקבלנים בונים פחות והפתרון רק הולך ומתרחק

מחקר חדש של בנק ישראל שהתפרסם היום נותן שוב תוקף במספרים לקושי של רכישת דירה בישראל. המחקר ממחיש עד כמה התרחקו זוגות צעירים בישראל מרכישת הדירה: עלית מספר המשכורות שדרושות בכדי לרכוש דירה, הנדידה לפריפריה והגיל המבוגר יותר שבהם הזוגות רוכשים את הדירה.

קראו עוד בכלכליסט

המשבר בקואליציה הגיע אתמול לעוצמות חדשות והמערכת הפוליטית ידעה יום סוער במיוחד. פגישת נתניהו־לפיד שתוכננה להתקיים בערב גרמה לאינסוף ספינים להיזרק לאוויר, וכל צד ניסה בעיקר להפיל את האשמה על הצד השני. על רקע הפגישה בעלת הפוטנציאל הגורלי וסף המתיחות שהרקיע שחקים, הוציא אתמול בנק ישראל מחקר חדש שמצייר במספרים מדידים וברורים את הכישלון של ממשלות ישראל בהתמודדות עם משבר הדיור - התרחקות הזוגות הצעירים מהאפשרות לרכישת דירה.

המשבר הפוליטי הנוכחי הוא הדבר האחרון ששוק הדיור המדמם היה צריך. חוק 0% מע"מ למשל, שחיוניותו עבור הציבור גם כך שנויה במחלוקת, הפך לשבוי פוליטי של מאבקים והפגנת שרירים בין המפלגות והשרים. אי־הוודאות הכניסה את הענף לסחרור, הציבור מחכה, הקבלנים בונים פחות והפתרון רק הולך ומתרחק. בתוך הג'ונגל הפוליטי נבחרי הציבור כבר לא זוכרים את הבטחותיהם הרבות לטפל במחירי הדיור הגבוהים.

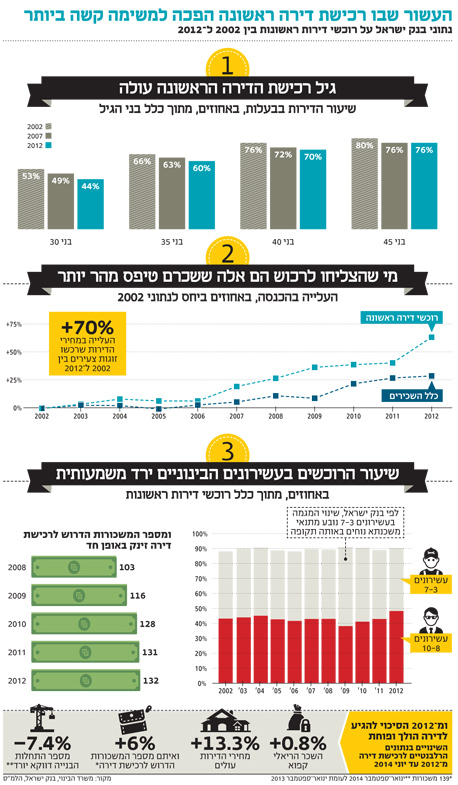

המחקר שפרסם אתמול בנק ישראל בדק את יכולותיו של הציבור לקנות את דירתו הראשונה בשנים 2002–2012. המחקר הראה כי הציבור הישראלי קונה את הדירה הראשונה בגיל מבוגר יותר בגלל הקושי הכלכלי, והצביע שוב על עלייה במספר המשכורות הדרוש בכדי לרכוש דירה ועל ההתמודדות של הזוגות הצעירים - שיותר ויותר מהם קונים את הדירה בפריפריה.

מאז 2012 המצב רק החמיר

המחקר בדק נתונים רק עד שנת 2012, אך בדיקת "כלכליסט" מראה כי מאז המצב אף החמיר. על פי נתוני משרד הבינוי, מאז סוף 2012 ועד יוני 2014 עלה מספר המשכורות הממוצעות הדרוש לרכישת דירה ממוצעת ב־6% והגיע ל־139 משכורות. נתוני בנק ישראל מציירים תמונה עגומה של שכר ריאלי שעלה מ־2012 עד יוני 2014 ב־0.8% בלבד - נתון שמעיד על קיפאון - ושל מחירי דירות שעלו ביותר מ־13% במהלך אותה תקופה.

כמו כן, נתונים שפרסמה אתמול הלשכה המרכזית לסטטיסטיקה מראים כי שלל תוכניות הנדל"ן שהממשלה רוצה לקדם - 0% מע"מ, מחיר מטרה ומימון של 90% - פגעו מאוד בצד ההיצע, שהוא המפתח המרכזי לפתרון בעיית הדיור. מנתוני הלמ"ס עולה כי בתשעת -חודשים הראשונים של 2014 חלה ירידה של 7.4% בהתחלות הבנייה בהשוואה לתקופה המקבילה ב־2013. ברור שגם כאן אי־הוודאות שיצרה המערכת הפוליטית בשוק הנדל"ן למגורים קיצצה את התחלות הבנייה של הקבלנים ורק ניפחה את המחסור העתידי בדירות חדשות.

כמו כן, יכולתם של זוגות צעירים להחזיק דירה בבעלותם בשנים 2002–2012 הלכה ונשחקה. שיעור משקי הבית הצעירים, סביב גיל 35, עם דירה בבעלותם עמד ב־2002 על 66%, ואילו ב־2012 השיעור ירד לכ־60%.

נתון נוסף שיכול להצביע על הקושי של הציבור לרכוש דירה ראשונה אפשר למצוא בגיל שבו הזוגות הצעירים רוכשים דירה. אם ב־2002 הגיל הממוצע לרכישת דירה נע סביב 30, הרי שב־2012 הוא כבר עומד על 32. הגיל הממוצע לנישואים עלה באותן שנים בשנה אחת - כלומר רק מחצית מהעלייה בגיל רכישת הדירה ניתן להסביר בעלייה בגיל הנישואים, והיתרה מוסברת ככל הנראה בקושי כספי.

מאיפה הכסף?

נתון חשוב שחסר במחקר של בנק ישראל הוא יכולת המימון של הזוגות הצעירים. כשאין נתונים על מקורות המימון - חסכונות אישיים, סיוע מההורים או ירושה - לא מתקבלת התמונה המלאה ליכולות הציבור. בישראל אין כיום נתונים על העברת עושר בין דורית.

עם זאת, המחקר הפריד בין ציבור הזוגות הצעירים (שם כללי לפלח האוכלוסייה שרוכש את דירתו הראשונה) לבין כלל השכירים, כאשר מתקבלת תמונה ברורה של הבדלים אסטרונומיים בקצב עליית השכר - בעוד השכר של כלל השכירים במשק טיפס בפחות מ־30%, השכר של רוכשי הדירה הראשונה זינק ב־63%. במילים אחרות, רק חלק מצומצם באוכלוסייה, שההכנסה שלו זינקה, יכול היה לרכוש דירה בשנים האלו.

גם רכישת הדירה לא מספרת את כל הסיפור, שכן כותבי המחקר מצביעים על כך שבגלל הקושי הכלכלי לרכוש דירה באזור המרכז, הציבור נדד לכיוון הפריפריה. מחירי הדירות במרכז עלו בעשור הנחקר ב־95%, קצב מהיר משמעותית ממחירי הדירות בפריפריה, שעלו ב־70%. כך, משנת 2010 ואילך חלקם של רוכשי הדירה הראשונה בפריפריה הלך וגדל, עד שב־2012 היוו 25% מכלל רוכשי הדירה הראשונה, לעומת 20% בשנת 2009. זו תוצאה של ההדף שנוצר מגל ההתייקרויות במרכז הארץ, ובבנק ישראל מציינים שבשנים הקרובות הפערים יצטמצמו וקצב עליית המחירים בפריפריה ידביק את קצב העלייה במרכז.

9 תגובות לכתיבת תגובה