צילום: ישראל הדרי

צילום: ישראל הדרי

ראיון כלכליסט

"חיבור הבורסות יזרים לסין טריליוני דולרים"

וויליאם סלס וקרלוס קדויד, המומחים של HSBC לשווקים המתעוררים, מעריכים כי מדינות שהשכילו לאמץ שינויים מבניים, כמו הודו, מקסיקו וסין, שחיברה את בורסות שנגחאי והונג קונג - רק יתחזקו

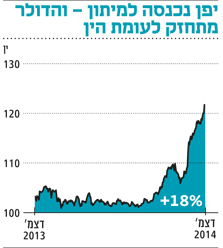

התקופה האחרונה היתה סוערת במיוחד בגזרת השווקים המתעוררים. החשש הכבד הוא שרוסיה, שעליה מוטלים עיצומים בעקבות כיבוש האי קרים, גולשת למיתון. גם יפן נכנסה באופן מפתיע למיתון בעקבות העלייה במס הקנייה, מ־5% ל־8%, שנכנסה לתוקף באפריל האחרון. זו גררה האטה גדולה מהצפוי בצריכת האזרחים. התוצר המקומי של הכלכלה השלישית בגודלה בעולם התכווץ ב־1.6% ברבעון השלישי בקצב שנתי — רבעון שני ברציפות שבו חלה ירידה, מצב העונה להגדרה של מיתון.

קראו עוד בכלכליסט

על אחת כמה וכמה כשהשוק היה אופטימי וציפה לצמיחה של 2.25% — רחוק מאוד מהתוצאה בפועל. בעקבות העלאת מס הקנייה התכווץ התוצר היפני ברבעון השני ב־7.3%. העלאה נוספת ל־10% מתוכננת לאוקטובר 2015, אך ראש ממשלת יפן שינזו אבה אמר לאחרונה כי יבחן שוב את מצב הכלכלה במדינה לפני שיוציא לפועל את ההעלאה המתוכננת. ב־1997 מס קנייה בשיעור דומה הכניס את יפן למיתון והוביל לנפילת הממשלה. אבה עשוי להגיב לנתונים במהלך דרמטי — הקדמת הבחירות לחודש הבא, לאחר שהכריז בעבר כי ישקול זאת כדי לזכות בתמיכה במדיניותו הכלכלית. ההחלטה צפויה להתקבל בימים הקרובים.

בראיון ל"כלכליסט" מדברים וויליאם סלס, מנהל ההשקעות הראשי בחטיבת הבנקאות הפרטית של HSBC, וקרלוס קדויד, מומחה השקעות בכיר לשווקים המתעוררים, על הנעשה ביפן וברוסיה ועל ההזדמנויות שישנן, אם בכלל, בשווקים המתעוררים. השניים הגיעו לישראל לכנס עולמי של חטיבת הבנקאות הפרטית של HSBC.

"אנחנו מצפים שהצמיחה ביפן תעמוד על 1% ב־2015", אומר סלס. "העלאת מס הקנייה הנוספת צפויה להתעכב משום שהיפנים סבלו מקודמתה. היחלשות הין, שהגבירה את האינפלציה, והעובדה שהמשכורות ביפן לא מצליחות לטפס, הן משמעותיות. אלא שבטווח הארוך הן לא ישפיעו על מדיניות הבנק המרכזי, שצפוי להעניק סיוע מוניטרי. כדי לראות צמיחה משמעותית, תידרש ביפן עלייה בשכר".

סלס מדגיש כי "הירידה בכלכלת יפן לא חייבת להיות שלילית עבור יתר המדינות. חשוב להימנע ממיתון נוסף ביפן או מדפלציה, מאחר שיש מספיק לחצים בעולם. ביפן גם הממשלה וגם הבנק המרכזי הראו שהם לא יהססו לתמרץ את הכלכלה בעת הצורך".

טריליוני דולרים יגיעו לסין

השאלה הגדולה היא מה יקרה לשווקים המתעוררים כשהריבית בארה"ב תעלה. "לתפיסתנו, השווקים הללו יהיו רגישים לריבית, שתעלה באטיות, אך אין סיבה למכירה מהירה של אג"ח ברחבי העולם", אומר סלס. הוא מסביר כי כשהריבית בארה"ב עולה, התיאבון לסיכונים בעולם קטן, ולכן המשקיעים ימשכו כספים מהשווקים המתעוררים לטובת אלה המקומיים.

קדויד מוסיף: "אם יתרחשו העלאות ריבית מהירות, נראה מכירה של אג"ח בשווקים המתעוררים. החשש הזה הוביל לירידה בשערי מטבעות מקומיים, שמציגים הכי מהר את החששות של משקיעים בינלאומיים, כפי שהדבר ניכר, למשל, ברוסיה. עם זאת, המשקיעים עדיין רוצים תשואה, שאותה אפשר למצוא בשווקים המתעוררים כשהריביות נמוכות. בשנה שעברה 260 מיליארד דולר הונפקו באג"ח של חברות משווקים אלה. הטרנד הזה יימשך כל עוד הריביות יישארו נמוכות".

יש הזדמנויות בשווקים המתעוררים?

קדויד: "צריך לדעת במה לבחור. בעבר הסתכלו על שווקים מתעוררים כגוש אחד, וזה לא המקרה יותר. יש מדינות שאימצו שינויים מבניים כמו סין, אינדונזיה, הודו ומקסיקו, והן יהיו חזקות ב־2015 ו־2016. מבחינת נכסים, אנחנו מאמינים בשוקי המניות ובאג"ח. השוק הסיני נמצא בהליך מקיף של ליברליזציה. חיבור בורסת שנגחאי לבורסת הונג קונג יאפשר למשקיעים הזרים להשקיע בבורסה המקומית ויזרים אליה טריליוני דולרים".

אין חשש ששוב נראה חברות סיניות שהדיווחים הפיננסיים שלהן לא עומדים בקו אחד עם המציאות?

סלס: "יש שיפור בעניין הזה, אבל זו בהחלט דאגה עבור המשקיעים, והיא עשויה להסביר למה חברות מהשווקים המתעוררים נסחרות בדיסקאונט ביחס לאחרות. יש חברות מערביות בעלות אג"ח ביואן, הנסחרות בדיסקאונט גבוה ביחס לאג"ח של אותן חברות בדולרים, כמו למשל פולקסווגן או ממשלת בריטניה, שהנפיקה ביואן לאחרונה. בהחלט ניתן להשקיע ביואן בחברות מוכרות וליהנות מדיסקאונט ומפחות סיכון".

ומלבד סין?

קדויד: "באינדונזיה ובהודו הממשלות החדשות עובדות על רפורמות בתשתיות. מקסיקו היא החצר האחורית של ארה"ב, וכשיש התאוששות בארה"ב, 60% מהיצוא המקסיקני הולכים לארה"ב".

סלס: "האג"ח הממשלתיות בשווקים המתעוררים מציגות תשואה נמוכה, ואנחנו מעדיפים להשקיע באשראי של חברות. שוק המניות עדיין אטרקטיבי, בעיקר מניות שיש בהן דיבידנדים".

"חברות צריכות להשקיע"

הריבית הנמוכה הובילה להתפתחות בועות בעולם, בישראל זה בנדל"ן. האם העלאת הריבית תפגע בחברות נדל"ן?

סלס: "אנחנו לא חושבים, בראייה גלובלית, שבתחום הנדל"ן, המניות או האשראי יש בועה. אם תהיה העלאה אטית של הריבית, ואכן ישנן בועות, ניתן יהיה להוציא את האוויר מהן בהדרגה".

האם אנחנו הולכים לעולם של ריבית נמוכה לאורך שנים?

סלס: "זה יימשך, להערכתנו לפחות ארבע שנים בגוש היורו, למשל. חברות צריכות אומץ להשקיע מזומנים ולעודד את הצריכה, וכרגע הן לא עושות זאת. בארה"ב השינוי מתחיל, אבל ייקח זמן עד שזה יגיע לבריטניה ולמדינות נוספות".

האם קצב ההתאוששות בעולם, שאינו אחיד, ייצור ריביות שונות שיגרמו למשקיעים לזוז ממקום למקום?

סלס: "מריו דראגי, נגיד הבנק המרכזי של אירופה, אמר כי הוא יעשה כל שנדרש כדי להעלות את האינפלציה. זה בהחלט מעיד על הבדלי מדיניות בין הבנק המרכזי האירופי למקבילו האמריקאי. זה גורם לחלק מהחברות ללוות כסף ביורו ואז להשקיע במקומות אחרים".

בישראל יעד הגירעון צפוי לעלות השנה. מה דעתכם על זה?

סלס: "בתחילת המשבר, מדינות היו מאוד נחושות לאותת לשוק שהגירעון לא יעלה ושיש משמעת תקציבית, אבל ככל שהמצב השתפר, הן אפשרו לחוב לצמוח".

קדויד: "הישראלים ציפו להורדת הריבית האחרונה. הצמיחה ירדה, והבעיה האמיתית היא הירידה ביצוא, אבל לתחושתנו יחול שיפור. המטבע המקומי עבר תיקון אגרסיבי והוא עשוי לעבור תיקון בהמשך. כלכלת ישראל תהיה אולי חלשה מבעבר, אבל עדיין צפויה צמיחה טובה יותר בהמשך 2015".

הזווית הישראלית: תיאבון גבוה לשוק הסיני

"התיאבון הישראלי לשוק הסיני גבוה מבשאר העולם", אומר אודי דהן, מנהל הבנקאות הפרטית של HSBC בישראל, על רקע החיבור בין בורסות שנגחאי והונג קונג.

דהן ציין כי "זה מהלך היסטורי, המאפשר למשקיעים זרים להכניס כסף לחברות שפועלות בעיקר בסין. מוקדם לומר אם הצעד הזה שיפר את החשיפה של המשקיע הישראלי לסין, אבל בינתיים ניתן לראות תנועה של כסף לאזור".

המשקיעים בישראל, אומר דהן, מאופיינים ב"תיאבון כללי לשווקים זרים. חלק לא מבוטל מהיזמים הישראלים פועל במזרח, והם מבינים באזורים האלה ומוכנים להגביר את החשיפה להשקעות שם. בשורה התחתונה, אם עד לפני עשר שנים דיברו על מדינות ה־BRIC (ברזיל, רוסיה, הודו וסין) כמפתח לכלכלה העולמית, היום די ברור שמתוכן, סין היא הקטר שפורץ קדימה מהר יותר מהאחרים".

לא התפרסמו תגובות לכתיבת תגובה