צילום: אלכס קולמויסקי

צילום: אלכס קולמויסקי

בדיקת כלכליסט

חם בשוק: מסלול השקעה לא אטרקטיבי בדמי ניהול גבוהים

מאות מיליוני שקלים זורמים מדי חודש לפוליסות חיסכון בחברות הביטוח שהפכו לחלופה לקרנות נאמנות. ואולם מידת השקיפות שלהן נמוכה והחוסך מוצא את עצמו משלם יותר על אותם מסלולים סולידיים. גם למשרד האוצר עדיין אין את כל המידע

ציבור המשקיעים נוהר לאחרונה לפוליסות החיסכון, שהפכו למתחרות של ממש לקרנות נאמנות. היתרון הבולט של פוליסות החיסכון, לעומת מכשיר ההשקעה הותיק, הוא שאפשר לעשות להם הוראת קבע. אולם על אף הפופולריות של המכשיר החדש, שמנוהל על ידי חברות ביטוח, כלל לא בטוח שהוא מצדיק את המחיר וכי החוסכים מקבלים את מלוא המידע עליהם. בניגוד לקרנות נאמנות, לא קיימים נתונים פומביים של פוליסות החיסכון.

קראו עוד בכלכליסט

מהנתונים המעטים ש"כלכליסט" הצליח לקבץ, עולה כי מדובר בתעשייה שצומחת בהיקף מהיר בשנים האחרונות עם גיוסים של מאות מיליוני שקלים בחודש, על חשבון תעשיית הקרנות. העמימות משרתת בעיקר את החברות, ומאפשרת להן לשלוח את הציבור לאפיקים שלא בהכרח אטרקטיבים, בדמי ניהול גבוהים.

דמי ניהול כמעט כפולים לעומת קרנות הנאמנות

בדמי ניהול סבירים ובבחירת אפיק השקעה מתאים, פוליסות החיסכון יכולות להיות מתחרה ראוי לקרנות הנאמנות. אלא שבדיקת "כלכליסט" מעלה כי חוסר השקיפות וחוסר התחרות של המוצר גורמים לכך שהלקוחות הנכנסים אליו משלמים דמי ניהול גבוהים דרמטית מבקרנות הנאמנות, כאשר אין שום נתונים לגבי היקפי הפדיונות וניוד הכספים במוצר, כך שלא ברור בכלל אם הלקוח בודק חלופות ועובר בהתאם לביצועים ולדמי ניהול.

אגף שוק ההון במשרד האוצר שאמון על פיקוח על פוליסות החיסכון נשאל מדוע לא מקודמת השקיפות במוצר, והשיב לקונית: "ביצועי מסלולי ההשקעות בשהם מנוהלים הכספים מפורסמים באתר ביטוחנט. באפשרותו של כל חוסך להיכנס לאתר ולבדוק את ביצועי המסלולים שבהם מנוהלים הכספים שלו". אלא שמבדיקת "כלכליסט" עולה כי התשובה הזו רחוקה מלהיות מדויקת. אמנם חלק מהחברות מציגות באתר האוצר ביטוחנט את ביצועי המסלולים, אך הראל ומגדל, החברות הגדולות הפעילות בתחום, לא מציגות את ביצועי המסלולים באופן נפרד ממסלולי פוליסות ביטוחי המנהלים, וכלל והפניקס מציגות רק חלק מהמסלולים.

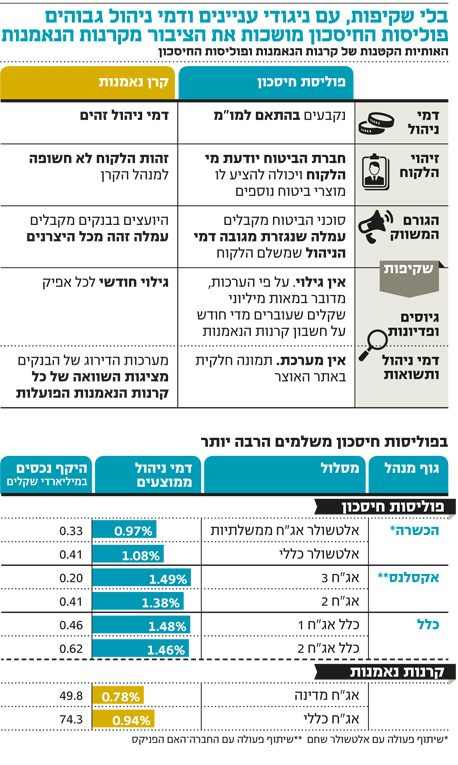

עם זאת, בדיקת החברות שכן הציגו את ביצועי המסלולים, גם אם רק באופן חלקי (כלל, הכשרה ביטוח והפניקס־אקסלנס), מציגה תמונת מצב מדאיגה. המסלולים שאליהם נכנס רוב הכסף הם המסלולים הסולידיים, מסלולים המתמקדים בהשקעה באג"ח, שבהם האטרקטיביות של פוליסות החיסכון פוחתת למול חלופה זולה יותר, בדרך כלל דרך קרנות הנאמנות. כך, למשל, המסלול הפופולרי בפוליסות החיסכון של כלל ביטוח, בניהולו של איזי כהן, הוא מסלול "תיק מנוהל אג"ח 2", שם החשיפה למניות עומדת על 17% בלבד והיתרה מושקעת בעיקר באג"ח ממשלתיות (42%) ואג"ח קונצרניות (28%). מבין המסלולים שכלל חושפת באתר, מדובר במסלול שמנהל את סכום הכסף הגבוה ביותר (620 מיליון שקל). ממוצע דמי הניהול של המסלול עומד על 1.46%. לשם השוואה קרן נאמנות 80/20 (80% באג"ח ו־20% במניות) הגדולה בקטגוריה של ילין לפידות, והמקבילה לפוליסת החיסכון של כלל, גובה דמי ניהול של 0.95% - 35% פחות.

המסלול השני המועדף בפוליסות החיסכון של כלל הוא מסלול "תיק מנוהל אג"ח 1", שהוא סולידי יותר, משקיע בעיקר באג"ח מדינה וללא חשיפה מנייתית. במסלול זה מנוהלים היום 455 מיליון שקל עם דמי ניהול ממוצעים של 1.48%. ממוצע דמי הניהול בקטגוריית אג"ח מדינה בקרנות נאמנות קטן כמעט בחצי – 0.78%.

רוב הכסף מנותב למסלולים סולידיים עם תשואה נמוכה

גם פוליסות החיסכון שמשווק בית ההשקעות אקסלנס, בשיתוף פעולה עם בעלת השליטה הפניקס, בניהולו של אייל לפידות, מנותבות בעיקר למסלולי האג"ח. כך, למשל, המסלול הפופולרי ביותר הוא מסלול אג"ח 2 עם 46% אג"ח ממשלתיות, 36% אג"ח קונצרניות וכ־14% במניות. דמי הניהול הממוצעים במסלול הם 1.38%, שוב גבוהים דרמטית מממוצע דמי הניהול בקטגוריית אג"ח כללי.

פוליסות החיסכון של הכשרה ביטוח, בניהולה של אתי אלישקוב, דווקא בולטות לטובה כאשר עיקר הכסף, 406 מיליון שקל, מנותב למסלול הכללי (המסלול בשיתוף פעולה עם אלטשולר שחם). במסלול זה חשיפה של כמעט 40% למניות ודמי הניהול הממוצעים הם 1.08%, דמי ניהול נמוכים בהשוואה לאלטרנטיבה בקרנות נאמנות. עם זאת, המסלול השני בגודלו הוא מסלול אג"ח ממשלתיות (אף הוא בשיתוף פעולה עם אלטשולר שחם) עם היקף נכסים מנוהל של 332 מיליון שקל.

במסלול זה 70% מהכספים מושקעים באג"ח ממשלתיות שמעניקות היום תשואה מאוד נמוכה, ואילו דמי הניהול הממוצעים הם 0.97%, גבוהים יחסית לאלטרנטיבות שניתן למצוא בקרנות מקבילות. גם בשיתוף פעולה של הכשרה עם פסגות בפוליסות החיסכון, רוב הכסף, 115 מיליון שקל, מנותב למסלול הסולידי עם אג"ח ממשלתיות ועם דמי ניהול ממוצעים גבוהים יותר של 1.2%. אם בודקים את תמהיל ההשקעות בקרנות הנאמנות, ניתן לראות כי הציבור מעדיף השקעות סולידיות יחסית - 90% מכספי הקרנות מושקעים בקרנות אג"ח ורק 10% מושקעים בקרנות מנייתיות. כ־30% מכספי קרנות הנאמנות מושקעים בקרנות סופר־סולידיות כמו קרנות כספיות ושקליות המהוות חלופה לפיקדון הבנקאי. באופן טבעי, מדובר באותם לקוחות המנותבים למוצר המתחרה - פוליסות החיסכון, וגם במוצר זה הם יעדיפו בדרך כלל חשיפה מנייתית נמוכה. אלא שכאן הם יקבלו אותה בדמי ניהול גבוהים בהרבה.

חוסר השקיפות הופך את הלקוח לשבוי

בתעשיית קרנות הנאמנות התפתחה תחרות חריפה, שנובעת משקיפות גבוהה החושפת בכל רגע נתון את התשואות שלהן, את היקף הנכסים שלהן ואת רמת הסיכון שלהן, בין היתר בזכות מערכות ייעוץ שפיתחה המערכת הבנקאית, המשווקת הכמעט בלעדית שלהן. לעומת זאת, פוליסות החיסכון סובלות מחוסר שקיפות: אין שום מערכת דירוג אובייקטיבית המשווה בין הביצועים שלהן, והן לא מחויבות להציג את הגיוסים והפדיונות שלהן. לפיכך התחרות בהן נמוכה. בנוסף, להבדיל מקרן נאמנות, חברת הביטוח יודעת מי הלקוח שלה (ולכן יכולה להציע לו גם מוצרים אחרים), ויכולה לסכם איתו על דמי ניהול באמצעות משא ומתן (בקרן נאמנות דמי הניהול זהים לכל מצטרף).

לחברות הביטוח נוח לשמור על עמימות הנתונים. כל זמן שהלקוח לא משווה את התשואות ולא משווה דמי ניהול, הוא לקוח שבוי. אין לו באמת יכולת מושכלת לקבל את ההחלטה לעבור לגוף מתחרה או להתמקח על דמי הניהול. בעוד מערך הייעוץ בבנקים עוקב באופן רציף אחר ביצועי הקרנות ומוציא המלצות מכירה ללקוחות כאשר הקרנות מאכזבות בביצועים, לסוכני הביטוח, שמשווקים את פוליסות החיסכון, אין שום אינטרס לעשות זאת, בין היתר בגלל שאם הלקוח עוזב את המוצר אחרי פרק זמן קצר, הם עלולים להידרש להחזיר את בונוס המכירה שקיבלו. בנוסף, חלק מהסוכנים עובדים רק עם חברת ביטוח אחת או שתיים, כך שאין להם שום תמריץ להעביר לקוחות למוצר מתחרה.

מהפניקס נמסר כי "ישנן קרנות סולידיות שגובות דמי ניהול נמוכים מדמי הניהול הנגבים בפוליסות החיסכון של אקסלנס והפניקס, אך אם משקללים את דמי המשמרת ואת דמי הנאמן, העלות בקרנות גבוהה יותר".

10 תגובות לכתיבת תגובה